15%-30% Eigenkapital, Einschätzung Zeitpunkt Anfrage Kredit

|

|

||

|

dann würde ich aber auch über eine kürzere Fixzeit nachdenken, denn realistisches "fertigwerden" in der Fixzinsphase heißt das man den falschen Kredit genommen hat und auf jeden Fall draufzahlt unnötig denn durch eine kürzere Fixzinsphase hat man niedrigere Fixzinsen, erarbeitet sich so einen Vorsprung den man danach wieder verlieren kann wenn die Zinsen hoch sind möglicherweise und man möglicherweise draufzahlt, wird man in der Fixzinsphase fertig zahlt man in jedem Fall drauf ein extremes Beispiel wo der user zu "zuviel" Sicherheit tendiert, 20J fix gegen 30J fix ich hab mal die fiktiven variablen Zinsen ausgerechnet für Gleichwertigkeit ca im Jahr 21-30: https://www.energiesparhaus.at/forum-kreditangebote/51481 es hängt von den Angeboten ab, aber als selbst konsvervativ denkender kann ich nur sagen mehr fix ist nicht unbedingt besser, ich schlaf jetzt nicht schlechter weil ich 10J fix genommen habe anstatt 15J fix, das 10 war im Verhältniss um soviel besser und da ich für mich sowieso nur das Zeitfenster von 13-19 Jahre rechne die ich erwarte zu brauchen ist das Risiko auch überschaubar, wenn es variabel wird sind die Restschulden schon tief bzw ich hab auch einen guten "Vorsprung" gegenüber der nicht gewählten 15er option |

||

|

||

|

Hallo Thomas, dank dir und herzlich Willkommen! Zu deinen Fragen: die längere Laufzeit von 35 Jahren bei der BA bedingt die von mir geposteten Parameter, die du lt. Aufzählung ohnedies erfüllst. Deswegen gehe ich da nicht näher ein. Zum GB-Eintrag aber schon: wie gesagt, Auflage, siehe oben. Zur Relation aber kurz erklärt: die 20% Eintragung der Nebengebührensicherstellung (so die genaue Bezeichnung), also statt 100 120%, bedingt bei deinen 300K Mehrkosten einmalig von 720,--. Das muss man halt mit einkalkulieren. Dafür hast aber bei der Laufzeit 5 Jahre länger. Grundsätzlich ist die Bewertung des Risk ausschlaggebend für den Belehnwert bzw. das LTV. Bei angenommen rund 60K Eigenmittel in bar und rund 40K Grundstück im Eigenbesitz(?) stell ich mir das aber nicht allzu schwierig vor. Man könnte eine LieBe-light Bewertung durchführen, braucht dazu aber trotzdem alle relevanten Daten. Bei Bewertung durch die Bank pickt es 100%. Aber rein aus der Erfahrung und aus der Hüfte raus sollte das darstellbar sein, um 100% Besicherung zu erlangen und somit eine top-Kondition generierbar. Lg, Alex |

||

|

||

|

Vielen Dank für eure Zeit und eure Rückmeldungen! @Christian: ja da hast du wohl recht, dass ich mit dieser langen Fix-Zeit übers Ziel hinausschieße (und es auch nicht zielführend ist), da werd ich mir wohl die von dir gewählten 10Jahre noch mal näher anschauen wenns dann soweit ist. @Alex: danke für die Erklärung! Dann melde ich mich wieder bei deiner E-Mail Adresse, sobald wir das Grundstück haben. Lg, Thomas |

||

|

|

||

|

||

|

Bitte gerne. Alright! |

||

|

||

|

Hallo Thomas, klingt sehr vernünftig was ihr da vorhabt. Zum Thema Zinsbindung möchte ich den Gedanken von ChristianIV gerne aufgreifen. Da hat er natürlich Recht - momentan liegt die Differenz (wenn man die o.a. und in dem Fall auch realistischen Konditionen) zwischen dem 20 jährigen Fixzinssatz (2,1%) und dem variablen Zinssatz (mit Einrechnung des negativen EURIBOR 0,625%) bei knapp 1,5% p.a. Auch die zehnjährige Bindung (1,5%) bzw. 15-jährige Bindung (1,875%) sind unter euren Voraussetzungen eine echte Alternative. Da ergibt die kumulierte Zinsersparnis über die Jahre einige tausend EURO. Betreffend die Liegenschaftsbewertung hat die BA ein anderes Bewertungssystem als viele andere Banken. Da wird es interessant sein, was an Belehnwert herauskommt. Da das Grundstück allerdings "nur" 39.000 kostet, können die Bewertungsunterschiede in EUR gerechnet auch nicht eklatant sein. Ich denke, dass bei eurem Eigenmittelanteil (da sind die Aufschliessungskosten drinnen?) und dem Einkommen eine sehr attraktive Finanzierungslösung möglich ist. lg Thomas |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

In Eurer Situation (Alter, Einkommen) würde ich: 1. Weiterhin mindestens drei Jahre mit 300 Euro Kalt-Miete lebe. (Ihr wohnt quasi GRATIS!) 2. Monatlich so viel € wie möglich auf die Seite schaffen für's spätere Bauprojekt. Bei Euren Gehältern sind das rund 3000 monatlich, 36000 Euro jährlich. In drei Jahren über 100.000 Euro. 3. Das Grundstück eventuell gleich kaufen 4. Die Zeit bis zum Baustart für's Planen (auch Details!) nützen und mir so viele Häuser, Lösungen, etc. wie möglich anschauen Jeder € den Du auf Kredit ausgibst kostet Dir einfach viel mehr in der Rückzahlung. Das ist Geld dass Ihr später anstatt für's Kreditzurückzahlen, langfristig für die Pension, für die Kinder, etc. ansparen könnt - aber nicht im Sparbuch sondern beispielsweise in breit gestreuten low-cost Indexfonds. Nie im Leben würde ich mit 15% EK-Quote bauen! Das ist meine Meinung, aber ich bin auch kein Finanzberater der seine Produkte und Dienstleistungen verkaufen möchte. |

||

|

||

|

Hallo Tomlinz, hier gibt es dazu Erfahrungen und Preise: 15%-30% Eigenkapital, Einschätzung Zeitpunkt Anfrage Kredit |

||

|

||

|

Habe nicht den Eindruck, dass hier irgendjemand seine Dienstleistung verkaufen möchte. Jene, die beruflich tagtäglich mit der Finanzierungsthematik beschäftigt sind, lassen ihre Expertise einfliessen, geben Antworten auf Fragen bzw. beteiligen sich an Diskussionen - das ist ja der Sinn des Forums. Prinzipiell ist die Formel je mehr Eigenmittel desto besser natürlich nachvollziehbar und richtig. Als Gegenpol muss man aber natürlich die jährlich steigenden Baukosten (je nach Gewerk natürlich unterschiedlich, ca. 3-4% im Schnitt) für die Errichtung des Bauwerks einkalkulieren (ohne die üblichen Baukostenüberschreitungen, die seriöserweise auch berücksichtigt werden müssten). Wenn man für 125m² EUR 2.200 rechnet, dann sind das EUR 275.000 --> bedeutet bei jährlichen 3,5% EUR 9.625 p.a.. Dazu kommt die Miete (3.600 p.a.) - macht jährlich ca. 13K an kalkulatorischen Kosten aus. Was wir auch nicht wissen ist, ob künftig Familienzuwachs geplant ist. Mit einem (oder geminderten) Gehalt wird die Kreditbeantragung nicht einfacher. Und da ist dann noch immer unklar, zu welchen Konditionen man in der Zukunft überhaupt finanzieren kann - sowohl was das Marktzinsniveau betrifft, als auch die Aufschläge. |

||

|

||

|

und die Frage ist ob 3-4% überhaupt reichen. der Anstieg der Grundstückspreise "2017 im Mittel um fast 15 Prozent" und die Bemühungen noch mehr und mehr Baugründe freizugeben ist eh schon ein Wahnsinn. https://oesterreich.orf.at/stories/2916338/ Bei den Gewerken finde ich es jedes Jahr umso schwieriger gute Qualität zu einem guten Preis zu bekommen. Alles was hochwertig und schön ist liegt definitiv über 3-4% Preis-Erhöhung im Jahr. Die Baubranche mit steigenden Preisen ("Hackler" Mangel) und die Banken mit guten Kredit-Angeboten machen es den Kunden nicht leicht abzuwarten und zu sparen :) |

||

|

||

|

Warum so verteidigend? Habe ich etwa geschrieben dass LiConsult was verkaufen möchte...? Ein kurz- bis mittelfristiger Markt-hype - und das ist in Teilen Österreichs in der Baubranche zur Zeit sicher gegeben - ist meiner Meinung nach immer ein schlechter Berater, langfrstige Entscheidungen zu treffen. Jene von Tomlinz gehört da sicher dazu. Ja, Gewerke und Grundstücke wurden die letzten 10 Jahre jährlich tendenziell teurer (über die tatsächliche Teuerungsrate läßt sich aber streiten) daher würde ich eventuell in das Grundstück mal investieren. ABER, von der Vergangenheit darf man seriöserweise nicht auf die Zukunft schließen. Der Hype kann in einem Jahr vorbei sein. Jeder der anderes behauptet und fest mit weitersteigenden Baukosten argumentiert ist in MEINEN Augen unseriös. Weiters, Gegenden wo ein Baugrundstück im Ortszentrum für 40k zu haben ist, gehören wahrscheinlich nicht zu den Teilen Österreichs, wo mit arg steigenden Baukosten zu rechnen ist. In solchen Gegenden gibt es meiner Erfahrung nach Handwerker die froh sind, eine Baustelle aus der Gegend zu haben, wo sie nicht nach Linz/Wien pendeln müssen. Mein Installateur aus dem Waldviertel der zu meiner Baustelle 100km in den Süden von Wien gefahren ist, hat mir das jedenfalls so berichtet. Genauso wie viele andere Gewerke auf meiner Baustelle aus dem Burgenland. Aber egal, die eventuellen Teuerungen bei den Baukosten (falls sie den auch in Zukunft kommen) können durch eine gute Planung, lange Vorlaufzeiten in der Aussschreibung, Planung etc. mehr als wettgemacht werden. Das ist zumindest meine Erfahrung. Und dazu braucht man Zeit. Zeit die Tomlinz auch gleichzeitig zum weiteren Ansparen nützen kann. Er lebt quasi gratis. Und damit hat er zwei Fliegen auf einen Schlag. Und soweit ich die Finanzbranche aus meiner 5-jährigen Tätigkeit für einen großen Finanzdienstleister in den USA kenne, rechnen die bei einem kinderlosen Pärchen das um einen Hausbaukredit ansucht, von sich aus mit der Wahrscheinlichkeit einer Karenzbedingten Gehaltsreduktion. Da brauchen noch gar keine Kinder dazusein. Alles andere wäre ja mehr als fahrlässig. |

||

|

||

|

Da kann ich dir aber vom starken Gegenteil berichten... Wir haben genau so ein Grundstück und du musst froh sein wen zu bekommen, der dir die Dinge zu angemessenen Preisen macht. Die Auftragsbücher sind so richtig voll, auch für nächstes Jahr. Was die Preisentwicklung angeht kommst bei den meisten Gewerken mit 4 % nicht aus. |

||

|

||

|

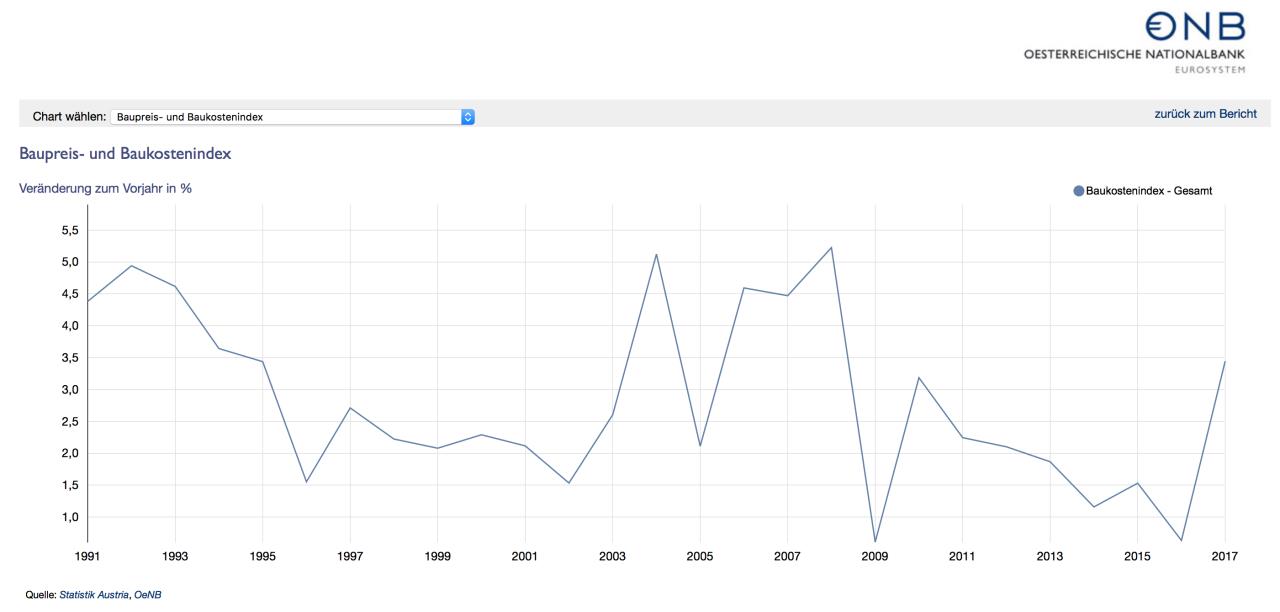

Nicht verteidigend, sondern klarstellend. Denke, diesbezüglich auch für meine Branchenkollegen zu sprechen. Die Gewerke wurden nicht nur die letzten 10 Jahre jährlich teurer. In diesem Zusammenhang empfehle ich, auf geprüftes Zahlenmaterial zurückzugreifen, z.B. der Statistik Austria beteffend die Baukostenindizes für den Wohnhaus- und Siedlungsbau (http://statistik.at/web_de/statistiken/wirtschaft/preise/baukostenindex/index.html). Vollkommen richtig: Wenn man den 1990er Index als Basis heranzieht (Index 100) und im Durchschnitt des Jahres 2017 bei einer Indexzahl von 212,2 steht, dann kann man errechnen, dass in dieser Zeitspanne der Index jährlich durchschnittlich um 7,86 Indexpunkte gestiegen ist. Natürlich hat sich der Index z.B. von 2016 auf 2017 um 7,12 erhöht. Solche Anstiege gab es beispielsweise aber auch von 2003 auf 2004 (Steigerung 7,5 Punkte) oder von 2005 auf 2006 (7,1 Punkte) oder von 2007 auf 2008 (8,9 Punkte). Insofern: Welcher Hype? Gut, es müssen ja keine 7% p.a. Steigerung sein. Aber wenn die statistischen Zahlen (ist 1990 lang genug, um seriös zu antworten?) diese klare Sprache sprechen, ist von der sachlichen Seite her eigentlich alles klar. |

||

|

||

|

Aussagen über prozentuelle Steigerungen (Andi1979 Posting über 3-4% "Preis-Erhöhungen" im Jahr) in den Kontext von Indexpunkte-Steigerungen zu bringen ist meiner Meinung nach verwirrend! Ja, der Baukostenindex - oder welcher Index auch immer - mag von 2016 auf 2017 um 7,12 Indexpunkte gestiegen sein, laut OENB liegt die Steigerung des Baukostenindex von 2016 auf 2017 bei 3,5%. Jahre zuvor war die Steigerung weit darunter, usw. Kann ja jeder nachlesen. Insgesamt liegt die Steigerung im Baubereich nur leicht über jener der Inflation - getrieben v.a. durch strengere Bauvorschriften und damit teurere notwendige Ausführungen.  https://www.oenb.at/isaweb/chart.do |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Kreditanbot