Tesla und Elon Musk - Seite 45

|

|

||

|

Ich frag dich ja nur um deine Meinung. Wirst ja eine haben? Ist ja ein Forum hier. War ja klar. Was soll man bei den Zahlen schon entgegensetzen. Tesla war eine Geld-Druck-Maschine voriges Jahr, dabei beginnt FSD gerade erst ganz unten zu skalieren. |

||

|

||

|

Wär halt cool wenn du da was verlinken würdest. Grad beim Standard sind viele Artikel unter "Kommentar" oder als "Meinung" gekennzeichnet. Es wundert einen halt nicht, wenn in Artikeln, die sich um die Autosparte von Tesla drehen, nur wenig bis gar nichts über das einzige andere erfolgreiche Geschäft (Speicher) geschrieben wird. Macht halt nur grob 12% vom Gesamtumsatz aus. Der Rest (cybercab, FSD, Optimus, Roadster, cybertruck, semi,....) ist halt nicht existent, wird seit Jahren versprochen, ist hart gefailt oder nicht relevant. Ob das was wird.....mal sehen. Angesichts der jahrelangen Versprechen von Musk (Grad auch was FSD betrifft - "End of this year" seit 10 Jahren) und damit Tesla, ist es halt nicht verwunderlich, dass dem das nicht mehr abgenommen wird |

||

|

||

|

Ich kann dir sagen: mehr Cashflow ist besser als weniger. Das war es aber auch schon, weil ich mich ehrlicherweise besser einlesen müsste, um eine fundierte Meinung dazu zu haben. Das interessiert mich aber eher weniger, und war auch überhaupt nicht mein Punkt. |

||

|

||

|

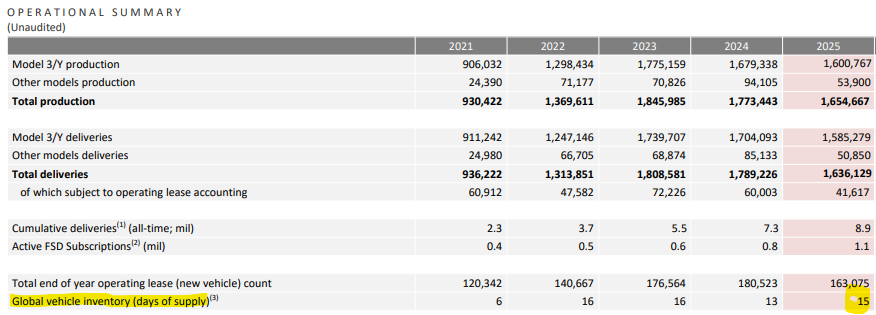

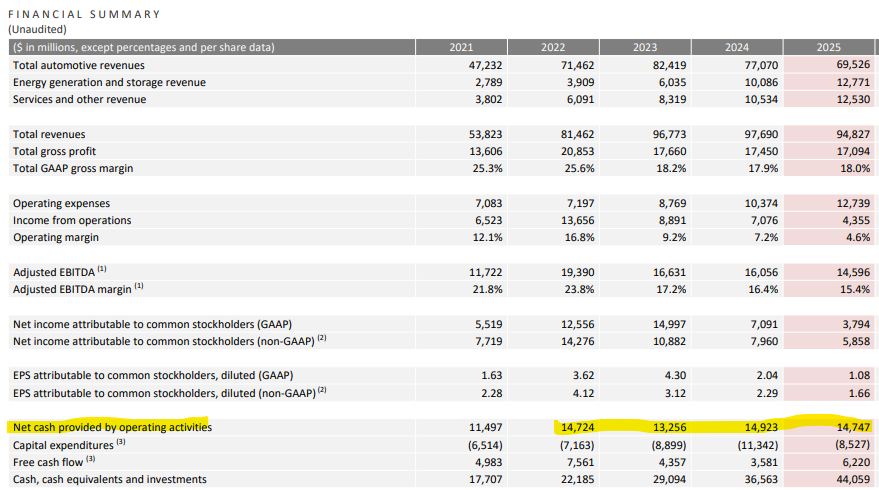

Kein Problem. Danke für die Klarstellung. Hatte gestern noch etwas Zeit um im Jahresbericht zu lesen. In der Automotive-Sparte weist Tesla eine Bruttomarge von 20,1%!! aus und hat diese sogar erhöht. Anscheinend wollten sie also beim Rennen um das günstigste Auto nicht mitmachen und standen sehr selbstbewusst mit ihren Preisen am Markt. Nachdem der Faden heisst "Tesla und Elon Musk" solltest du das aber tun, wäre meine dringende Empfehlung. Der Faden steht ja - wie der Titel schon sagt - im Zusammenhang mit den wirtschaftlichen Auswirkungen die das Handeln von Musk auf den Konzern hat. Vielleicht schaffen wir es gemeinsam, dass wir eine Weile ganz konkret darüber sprechen, wie schlimm Musk nun Tesla geschadet hat oder nicht geschadet hat, nachdem ja nun das Finanzergebnis - und damit eine sehr harte Währung zur Beurteilung der Lage - vorliegt!? Meinen Standpunkt in Bezug auf das Jahresgeschäftsergebnis habe ich dargelegt. Ich warte noch immer auf Widersprüche mit stichhaltigen Erklärungen, wo mir jemand erklärt, dass eine Steigerung der Bruttomargen (tw. entgegen des Markttrends), ein Operativer Cash Flow von 14,7 Mrd. USD und ein Free Cash Flow von 6,2 Mrd. USD auf ein schlechtes Jahresergebnis schließen lassen!? Bin gespannt was ihr da wieder aus dem Hut zaubert. Tesla investiert indess weiter Milliarden in die Zukunft, den Bau neuer Werke in Automotive, Li-Raffinerie, Batterieproduktion und sogar eigene Chipproduktion. Kolportiert wird hier eine Verdopplung der Investitionssumme für 2026 auf fast 20Mrd.$. Das alles macht Musk während viele Mitbewerber mit dem Verbrenner ums Überleben kämpfen. |

||

|

||

|

https://uk.pcmag.com/ai/162633/even-starlink-wants-your-data-for-ai-model-training-how-to-opt-out Wie praktisch, da wird dann alles genutzt. Hoffe starlink Nutzer haben dann immer eine vpn laufen. Öffnet ja Tür und Tor für jede Menge Blödsinn....noch dazu Opt Out. 🤦 Eine Fusion von SpaceX und xAi wird ja immer wahrscheinlicher. Dann gibt's wieder was zu lachen mit den kommenden fails, wenn es doch schwieriger als erwartet ist, Rechenzentren im All zu bauen xD |

||

|

||

|

Lachen ist gesund, gell 😘 Apropos Lachen - kannst noch nach Veröffentlichung des Jahresergebnis? Oder warum ist es jetzt so leise? Mit dir hab ich ja den Faden hier am Laufen gehalten. Du warst immer sehr pessimistisch eingestellt und hast keine Gelegenheit ausgelassen viel zu Lachen. Blöd, dass das sehr gute Finanzergebnis 2025 so überhaupt nicht in die laufend propagierten Untergangserzählungen reinpasst. Du hattest ja immer so kluge Ansätze und Erklärungen das ganze Jahr über. Hilf mir also bitte bei der Analyse. # Wenn Tesla wirklich massive Absatzprobleme hätte, müssten die Margen einbrechen. Das passiert in der Industrie immer, wenn Hersteller gezwungen sind, Preise zu senken. Doch genau das ist 2025 nicht passiert. Im Gegenteil: Die Automotive‑Marge ohne Credits verbesserte sich sequentiell sogar von 15,4 % auf 17,9 % – trotz angeblich kollabierender Nachfrage. Eine solche Stabilität gelingt nicht durch Zufall. Das Bild eines Unternehmens, das „nichts mehr verkauft bekommt“, wird durch die tatsächlichen Finanzzahlen schlicht widerlegt. # Wie kann ein Unternehmen, dessen Autos keiner mehr haben will, folgende Werte erreichen? Operativer Cashflow: 14,7 Mrd. USD Free Cashflow: 6,2 Mrd. USD Cash‑Bestand gestiegen um 7,5 Mrd. USD auf 44,1 Mrd. USD Ein operativer Cashflow in dieser Größenordnung wäre für jeden etablierten OEM ein Triumphjahr. Für Tesla – laut Erzählung kurz vor dem Zusammenbruch – ist es geradezu ein Schlag ins Gesicht aller, die dauerhaft einen Absturz herbeireden. Aja, das dürfte ja der Grund sein, warum es plötzlich so leise ist hier... 🤭 # Wie ist das nun wirklich mit den ganzen Lagerbeständen? Ich kenn mich nicht aus😇. Mir wurde immer gesagt, ich soll auf den Lagerbestand schauen und Tesla produziert viel mehr als sie verkaufen... Nun find ich im Geschäftsbericht die Kennzahl "Global vehicle inventory (days of supply)". Die Zahl besagt, wie viele Tage Tesla weiterverkaufen könnte, wenn ab heute kein Fahrzeug mehr vom Band läuft. Sie misst den Lagerbestand im Verhältnis zu den durchschnittlichen täglichen Verkäufen. Die Zahl steht 2025 bei nur 14 (Tagen)! Typisch in der Branche wären ~60 Tage. VW hat hier 40-60 Tage und zählt da eher schon zu den besseren OEM. Also auch der Mythos, dass Tesla ihre Autos nicht vom Hof bekommt völlig entkräftet und zerlegt. Am Ende bleibt nur eines festzuhalten: Die Daten sprechen eine andere Sprache als die Narrative. Wer für 2025 noch immer von einem Katastrophenjahr spricht, hat nicht die Zahlen gelesen, sondern nur die Schlagzeilen. |

||

|

||

|

Hallo energiesparhaus, hier gibt es dazu Erfahrungen und Preise: Tesla und Elon Musk |

||

|

||

|

Was genau haben all deine Fragen jetzt damit zu tun, dass Tesla augenscheinlich massiv eingebrochen ist im Automotive Bereich um die es hier immer gegangen ist? Und das wurde halt auch berichtet - Tesla (ein Autobauer) verliert an Marktanteil und Verkäufe brechen ein. Das hat in erster Linie rein garnix mit irgendwelchen operativen Ergebnissen, Bargeld Mittel oder sonstwas zu tun - wie man ja sieht. Keine Ahnung wieso dich das so triggert. Diese bösen Mainstream Medien propagieren mit einem Bericht darüber also den Untergang - interessante herangehensweise. Falsch, aber hey - you do you. Du reißt ja gerne und oft Aussagen, Meinungen, Nachrichten, falsch gelesene/verstandene Aussagen und Bauchgefühle aus dem Kontext oder mischst sie einfach. Ich hatte nie den Eindruck irgendjemand beschwört den Untergang von Tesla herbei (ausser die klassischen Schundblätter, welche auf Clickbait bauen). Ahja und: SpaceXAi kann ja jetzt ihre Million Satelliten in eine Umlaufbahn schießen, die diese Menge nicht aufnehmen kann, um ein Rechennetz im All zu bauen, welches die Abwärme nicht so leicht loswird und die Hälfte der Zeit keinen Strom hat, um überhaupt zu laufen. Bin gespannt ob und wann sie es realisieren. Musk sagt ja in 2 Jahren wenn ich mich nicht täusche - also warten wir mal 10 |

||

|

||

|

Das Jahresergebnis ist im zweistelligen Prozentbereich gefallen, je nachdem welches Ergebnis gemeint ist, fast um 50 %. |

||

|

||

|

Weil Tesla die Preisschlacht nicht mitgegangen ist. Das geht nun sehr klar aus den Daten hervor. Dir fehlt ökonomisches Grundverständnis, was man daraus ablesen kann: Hat es selbstverständlich schon! Tesla hielt die Margen im Automotive Bereich stabil - konnte sie gegen Q4 sogar ausbauen! Was dazu führte dass sie den Sweet Spot zwischen Marge und Verkaufszahlen offensichtlich gut erwischt haben. Tesla hätte Margen senken können um mehr Autos abzusetzen. Das haben sie allerdings nicht getan. Denk das bitte mal durch! Der Cashfow hätte ausreichend Spielraum gelassen um Autos günstiger in den Markt zu drücken. Tesla war Marge wichtiger als Stückzahl. Wenn man Dinge anhand schwarz auf weiß vorliegender Zahlen festhält, passt es offensichtlich erst recht nicht? Was mich triggert sind solche Ausssagen die implizieren ich würde was nicht verstehen - so wie du es bei den Auslieferungs- und Produktionszahlen immer wiederkehrend dargestellt hast. Erkläre es mir bitte nun nochmal anhand der vorliegenden Zahlen ob nun die 14T bei Tesla deine wiederkehrende These stützen, dass Tesla auf ihren Autos sitzen geblieben ist?  Spricht: Tesla hatte überhaupt keine Lagerbestände und ist hier absoluter Branchenprimus. |

||

|

||

Was tatsächlich gefallen ist: Das GAAP-Nettoergebnis sank um 46 % - korrekt Franz:  Was die Ertragskraft des operativen Geschäftes betrifft: Würdest du eher auf den Cashfow schauen oder würdest du auf das Jahresergebnis nach Abschreibungen, Steuern schauen um ein aussagekräftiges Urteil über die Gesundheit des Unternehmens zu treffen? Zur Klarstellung (kann man im Earnings Call gerne nachhören): Das Nettoergebnis ging aufgrund höherer Investitionen/Kosten zurück (Stichwort AI und Infrastruktur). Über den starken Cashfow werden die Investitionen für die Zukunft finanziert. Ergo: Das sind keine Absatz- oder Margenprobleme der Automotive-Sparte - ansonsten würde man das im Cashflow sehen. |

||

|

||

|

Das Jahresergebnis/Betriebsergebnis/EBIT jedenfalls die bessere Messgröße; der Cashflow ist bisweilen eine ziemliche Zufallsgröße. So hat Tesla zum 31.12.2025 seine Verbindlichkeiten im Vergleich zum 31.12.2024 um ca 6,6 Mrd erhöht; das zeigt sich dann auch in einem entsprechenden "Cash-Flow". Hohe (nicht zu aktivierende) Investitionen / Ausgaben würden auch auf den Cash-Flow drücken, btw. |

||

|

||

|

Du hast recht, dass das Jahresergebnis (GAAP net income) stark gefallen ist – das liegt im Tesla-Bericht sogar klar ausgewiesen bei –46 %. Aber der Jahresgewinn misst etwas völlig anderes als die operative Stärke des Geschäfts. Der Rückgang hat bekannte Ursachen: höhere Investitionen, steigende SBC, negative Bitcoin-Effekte und neue AI-Programme – wurde alles explizit im Earnings Call erwähnt. Der operative Cashflow von 14,7 Mrd. USD hingegen stammt nicht aus Zufall (wie du sagst Zufallsgröße), sondern aus dem operativen Kerngeschäft. Dass sich einzelne Verbindlichkeiten verändert haben, beeinflusst das Working Capital – aber das erklärt nicht die steigenden Margen, nicht die 20,1 % Gross Margin im Q4 und nicht das Rekordergebnis im Energiesegment. Wenn Tesla wirklich Absatzprobleme hätte, wären Margen gesunken, Cashflow eingebrochen und Days of Supply massiv gestiegen. 2025 ist jedoch das Gegenteil passiert – und genau deshalb zeigt der Cashflow die operative Realität, während der Gewinn (GAAP net income) durch Einmaleffekte verzerrt wurde. Tesla hat 2025 massiv investiert in: AI‑Trainingsinfrastruktur, Robotaxi‑Pilotflotten, Optimus‑Vorserienprozesse, 4680‑Batterielinien, Cybercab‑Produktionsvorbereitung. Je mehr Investitionsvolumen, desto größer die Lieferantenverbindlichkeiten. Das ist absolut normal. Genau – hohe Ausgaben drücken den Cashflow. Und trotzdem konnte Tesla den Cash‑ und Investment‑Bestand um 7,5 Mrd. USD erhöhen. Das zeigt ja gerade, dass der Cashflow operativ erwirtschaftet wurde und somit extrem stark war. |

||

|

||

|

Hast Du überhaupt eine Ahnung von Bilanzen / Bilanzanalyse? Kurzes Beispiel: Wenn ich im Jahr um USD 1.000 Autos verkaufe und meine Lieferanten mir Rechnungen von USD 800 stellen, die ich aber nicht zahle ist mein Cashflow 1.000 und mein (wirtschaftlicher) Gewinn (Ergebnis) 200 --> was ist da wohl adäquater? Vielmehr gilt dies noch für RD-Ausgaben --> wenn ich um 1.000 forsche und das (weil zB nicht aktivierbare selbsterstellte intangibles oder ohnehin Aufwand) nicht aktivieren kann, muss ich sie dennoch irgendwann zahlen; wirtschaftlich gehört der Aufwand aber natürlich in das Jahr in dem ich geforscht habe (nicht in das Jahr, in dem ich es gezahlt habe). Der Investitionscashflow ist übrigens auch gesunken und nicht gestiegen (von knapp - 18,8 Mrd [2024] auf knapp - 15,5 Mrd [2025]). Tesla hat um 10 % weniger Umsatz im Automobilgeschäft gemacht und das Ergebnis ist um knapp 50 % eingebrochen. Da brauche ich schon ganz grundsätzlich eigentlich nicht Teilergebnisse diskutieren. In short: Die Zahlen stützen nicht ganz Deine Behauptungen. |

||

|

||

|

Das muss mit allen Mitteln und Ablenkungsmanövern vertuscht werden :) Davon zeugt ja das hier: Meanwhile, in reality..... ....hat sich Musk mit verurteilten Pedos abgegeben und seine ki erzeugt Erwachsenenbilder von jedem - mit seinem Wissen. Und es ist egal |

||

|

||

|

Bevor du ablenkst, nimm mal Stellung zu dieser Kernaussage aus 2025 bitte und erkläre mir warum im Jahresbericht die Rede von 2 Wochen ist? |

||

|

||

|

Hab ich damals ausführlich iirc. Edith : und im Übrigen spannende, dass du glaubst eine Aussage Anfang 2025 muss für das gesamte Jahr 2025 gelten und wahr sein. Sorry, meine Glaskugel ist leider kaputt. Ändert aber nichts dran, dass die Aussage wahr war zu der Zeit |

||

|

||

|

Natürlich stimmt dein fiktives Rechenbeispiel und das ist ja auch klar so. Aber du unterstellst Tesla hier einen Einmaleffekt, dass sie sehr kreatives Working Capital Mangement betreiben und damit einen massiven Cashfloweinbruch kaschieren wollen. Da geh ich nicht mit! Wozu sollten sie 6,6 Mrd. mit Gewalt "schieben" ins nächste Jahr (Die Rechnungen müssen am Ende ja trotzdem bezahlt werden). Wir beiden kennen die Verträge mit den Lieferanten im Hintergrund nicht und welche Sparten die Verbindlichkeiten betreffen. Wenn die 6,6 Mrd die Autosparte betreffen, dann hätten sie mit jedem Auto plötzlich Verlust gemacht, während sie die Preise nicht gesenkt haben. Das würde ich für eine sehr mutige These halten. edit: Hab jetzt im 10-k / offiziellen Jahresbericht / kurz reingesehen und kann dir sagen da steht: - Account Payable (klassische Lieferantenrechnungen) + 897Mio. USD Accrued Purchases (erhaltene, aber noch nicht fakturierte Waren/Dienste) +324Mio USD Nur ein Teil (~ 1 Mrd.USD) sind wirklich aufgeschobene Rechnungen - und selbst da nicht explizit Automotive (obwohl Automotive den Großteil der Lieferkette ausmacht). Der 10-K erwähnt keine massiven Zahlungsverzögerungen oder verlängerte Lieferantentermine als Hauptrund. Staddessen: Normale Schwankungen + höhere Garantierückstellungen (die alleine für 1/3 der Erhöhung verantwortlich sind). Ich bleibe dabei. Im konkreten Fall ist der operative Cashflow von 14,7 Mrd deutlich relevanter als das GAAP-Nettoergebnis von 3,8 Mrd, weil er die tatsächliche Liquiditäts- und operative Stärke des Kerngeschäfts zeigt - trotz Preiskampf, geringerer Auslieferungen und sinkender CO2 Vergütungen, während das Nettoergebnis massiv durch nicht-operative und non-cash-Effekte verzerrt wird. Der Cashflow bleibt robust positiv, weil Tesla durch effizientes Working-Capital-Management und stark wachsendes Energy-Storage-Geschäft echten Cash generiert - das ist die Realität, die zeigt, dass das Unternehmen trotz massiven Druck in der Automotive Sparte liquide und handlungsfähig bleibt, statt nur bilanziell profitabel auszusehen. |

||

|

||

|

Aso... ich verstehe... Hätte dir meine Glaskugel angeboten - wolltest ja nicht reinsehen. Massive Lagerbestände gabe es zu keinem Zeitpunkt. Im Jahresbericht stehen jetzt gerade mal 15 Tagesproduktionen für 2025 angeführt. Ist halt ein Schlag ins Gesicht, wenn man vom Gegenteil ausgegangen ist. Aber bist schon ein schlauer Fuchs in der Argumentation, nimmst dir halt die ein oder andere Woche raus, wo es deiner Ansicht nach ganz anders war. Alles Märchen oder vielleicht war es auch Wunschdenken, dass Tesla die Autos nicht vom Hof bekommen hat. In der Banche ist Tesla hier der Maßstab für die anderen, die x-fach höhere Lagertage haben. |

||

|

||

|

Ist ja alles nachzulesen. Aber leider nur in den bekannten Mainstream Medien... Wenn du denen Lüge unterstellen würdest, schließt du dich ja dann perfekt xAi an. Die negieren auch die Fakten (Grok verändert ohne Zustimmung der Beteiligten die .... Kleidungsstücke.... Eines Bildes) einfach mit: Medien lügen. Aber das dürfen sie ja auch in deiner Logik, man ist ja selbst Schuld wenn man das glaubt.....hmmmmm.. oder gilt das nur für Musk? |

||

|

||

|

Das ist ein Holler. Ich habe Dir nur gesagt, dass die wirtschaftlich relevantere Kennzahl, vor allem, wenn man nur ein Jahr betrachtet, das "Ergebnis" bzw der Gewinn ist und dass Umsatz und Ergebnis bei Tesla im Automobilbereich eingebrochen sind. Alle Deine Gegenargumente sind zum Teil Humbug (höhere Investitionen belasten das Ergebnis maximal über die Abschreibung, es gibt aber gar keine "höheren" Investitionen in 2025, weil der Investitions-CF geht sogar zurück; höhere RD-Ausgaben belasten Ergebnis und operativen CF gleichermaßen, außer sie werden nicht bezahlt und Abgrenzungen/Verbindlichkeiten/Rückstellungen auf der Passivseite sind halt zukünftige Zahlungen, die wirtschaftlich ins laufende Jahr gehören). |

||

|

||

|

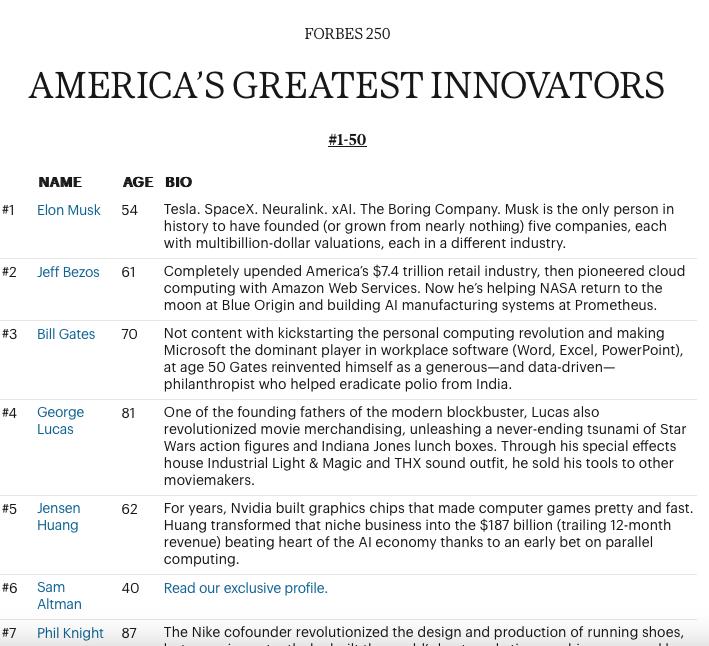

die eine Bubble sagt ... usw. usf. ... ich zitiere jetzt nicht nochmal alles raus aus dem Faden ... da führten wir ja eine Diskussion... Der Tenor hier, Musk ist ein Blender. ... und dann kommt heute das Forbes um's Eck und meint Musk wäre der bisher größte Innovator Amerika's. Kaum zu glauben, ich bin verwirrt 😇  Also stimmt es vielleicht doch? Wobei... Moment... ist dann wohl alles nur Marketing... So, los gehts, jetzt könnt ihr euch wieder auf mich stürtzen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]