Kreditangebote - Bankvergleich

|

|

||

|

*gähn*....@reinki, das haben wir doch eh schon x-mal durch, auch in deinem eigenen thread.

wir können dir hier nicht dein augenscheinliches sicherheitsbedürfnis, das noch dazu nen haufen geld kostet und lt. gestrigen N-TV nachrichten ein zinsanstieg (o-ton "EZB lässt zinsen mittelfristig unten") auch in der unmittelbaren zukunft sehr unwahrscheinlich ist, nicht abnehmen. das müsst ihr entscheiden. zu den konditionen gibts auch schon x- threads. |

||

|

||

|

@reinki

Also wenn der CAP bei 3%, oder so, wäre, dann würde ich drüber nachdenken. Aber 6% ?!? Wenn ich es richtig interpretiere, sollte diese Grafik den 6M-Eurobor der letzten 15 Jahre anzeigen:  Bildquelle: http://www.euribor-rates.eu/includes/er-rentegrafiek9.jpg Bildquelle: http://www.euribor-rates.eu/includes/er-rentegrafiek9.jpg

In diesen 15 Jahren war der Wert grade mal 2 Jahre lang (jeweils 2000 und 2008 für ca. 1 Jahr) KNAPP über den für Dich relevanten 4,625% (4,625 + 1,375 = 6,00). Rückblickend betrachtet hättest Du mit der Cap-Variante in den letzten 15 Jahren daher 2 Jahre MINIMAL gespart (so ca. 0,5%), die restlichen restlichen 13 Jahre hättest allerdings immer MASSIVE ca. 2% bis 3% "zuviel" bezahlt. Das ergibt ja ein Verhältnis von 1:30 oder so. Da Du die Cap-Variante mit 6% zumindestens als Alternative siehst, kannst Du die 6% also leisten. Und dann auch 7%, wenn's sein muß. Bleibt daher die Frage: Gegen was willst Du Dich absichern? Gegen einen Weltwirtschaftszusammenbruch, oder andere Weltuntergangstheorien, die die Zinsen auf 25% treiben? Falls ein solches Horrorszenario, wider erwarten, irgendwann soweit kommen sollte, wird einem ein 6%-Cap dann auch nichts mehr nützen, dann ist eh alles den Bach runter ... |

||

|

||

|

schließe mich alex vollinhaltlich an.

das einzige war für mich ein mörder fragezeichen in dem fall ist ====>>>> 6 Monats Euribor??? Warum??? zum Datum 02.06.2014 stet de eurobor 3M mit 0,309 6M mit 0,394 zu buche Vergleich im Mai zum Stichtag 2.Mai War der 6M mehr als 0,1 % höher!!!!!1 Wenn du die Möglichkeit hast nimm den 3 M. |

||

|

|

||

|

||

|

@simon: manche banken nehmen nicht den 3ME als indikator, die BKS zb. nimmt den 12-ME.

die historie zeigt, je kürzer der euribor angepasst wird, desto billiger. also am besten wäre wohl der 1ME, der unterschied zum 3ME ist wohl akademisch. der 3ME wird wohl zu >80% als indikator verwendet. @ildefonso: sehr gut erklärt und veranschaulicht, und das als nicht-banker. dem ist nichts hinzuzufügen |

||

|

||

|

Wie heißts so schön in Comics: *ohneworte*

|

||

|

||

|

Danke für eure zahlreichen Antworten.

Also bezüglich des Euribor - ich kann frei wählen zwischen 3-Monats und 6-Monats-Euribor -> das hat mir BANK A z.b. gesagt soll ich mir überlegen, die würden mir eher zu der 3-Monats-Euribor-Variante raten. BANK B hat fix den 6-Monats-Euribor verankert. Ein jeder Banker hat mir gesagt, auf die gesamte Laufzeit gerechnet (von 25 Jahren) bleibt es in Summe egal ob 3-Monats-Euribor oder 6-Monats-Euribor - er fällt halt schneller und steigt halt schneller! Auch wir haben die letzten 15 Jahre mal genau beleuchtet - und festgestellt (wie ihr natürlich auch), dass ich genau 2 mal oder so, knapp über 6% gewesen wäre, sprich 6,2% war hier das maximum. Von dem her ist es wirklich zum überlegen den CAP außer Acht zu lassen - für den Worst-Case kann man, falls man es nicht mehr stemmen kann (was aus jetztiger Sicht nicht sein wird) immer noch auf einen Bausparkredit umschulden (die Kosten fallen hier natürlich dann an, ist mir auch ganz klar). Von dem her - ist es halt relativ schwierig, meine Meinung ist, wir sollten vom CAP absehen und BANK A nehmen. In Summe sind zwischen den 2 Kreditangeboten ca. 9.000.- Euro unterschied (mit den ganzen Gebühren etc.) -> wenn ich das auf 300 Monate aufrechne, macht das 30.- Euro aus pro Monat (mit jetztigem Zinsniveau natürlich). Von dem her, wenn es erst in 10 Jahren oder so tatsächlich über einen längeren Zeitraum ansteigen sollte, habe ich natürlich 10 Jahre lang zu viel bezahlt - und schenken will ich persönlich keiner Bank was. LG Reinki |

||

|

||

|

Wenn mal ein worst-case kommen sollte (und damit meine ich nicht ein paar Zehntel über 6 Prozent, sondern DEUTLICH darüber) dann wird's keine Bausparkredite mit 6% mehr geben. Wobei das jetzt trotzdem keine Meinung "pro Cap" sein soll. |

||

|

||

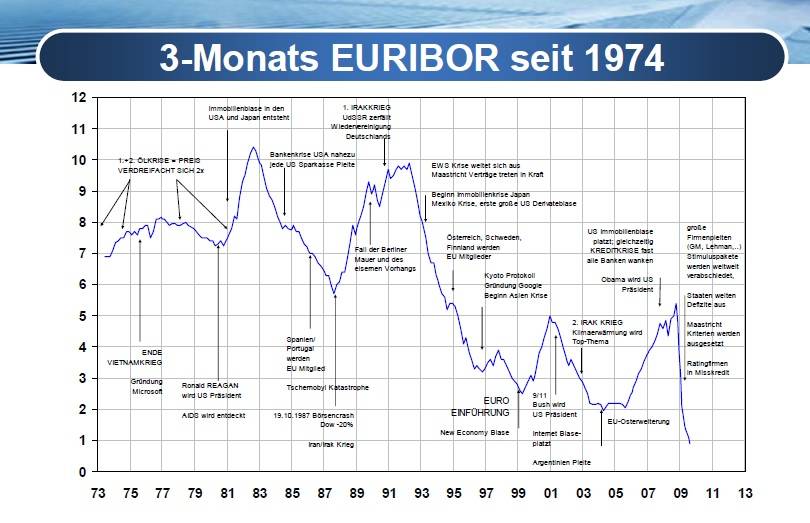

von 1973 bis 1995 war der 3M Euribor über 4,75% von 2000 bis 2002 ebenso von 2006 bis 2008 ebenso in den letzten 40 Jahren, wären also 26 Jahre über 4,75%, also mehr als 50%, dass das in den letzten Jahren anders war, ist schon klar, nur sind wie lange soll das so weit unten bleiben, das ist die frage, wie man sieht, geht das oft schnell, dass die Zinsen steigen und wenns mal soweit ist, bzw nur die Anzeigen dafür da sind, dass es jetzt nach oben geht, werden die Banken logischerweise keine Bauspardarlehnen, Zinscap oder Obergrenze Kredite anbieten, sie wären ja blöd es ist ja bereits jetzt so, dass in Tirol die banken fast keine Kredite mehr mit Obergrenze anbieten |

||

|

||

|

na dann gibts die bausparkassen, welche das aber nach wie vor machen werden. *G*

da würd ich mir keine sorgen machen das dies nicht ehr möglich sein wird. |

||

|

||

|

@ildefonso:

Kann man natürlich nie sagen obs die Bausparkassen dann noch gibt :) @michiaustirol: interessante statistik der letzten 40 Jahre. Auch hier wieder die Frage wegen den Bausparkassen - kann niemand sagen ob es die dann noch gibt/geben wird. stellt sich halt für mich die Frage, 4,75% auf 26 Jahre plus meinen Aufschlag von 1,375% würden ca. 6,125% ergeben - also minimal über dem CAP von 6% - aber natürlich wenn höher = schlechter :) Das einzige was auch ich mir denke ist halt - es ist ganz einfach eine "kostspielige" Absicherung das Ganze mit dem CAP. |

||

|

||

|

in den Jahren die ich angeführt habe, waren die zinsen mindestens 4,75% (!), teilweise ja sogar zwischen 7 und 11%

Selbst 2008 (erst 6 Jahre her) waren die zinsen mal auf fast 5,5%, plus deinen Aufschlag.... einen CAP würde ich nicht nehmen, schau dass einen Kredit mit Obergrenze bekommst, und vielleicht kannst die grenze auf 5,75 oder gar 5,5 runtersetzen |

||

|

||

|

also ob es bei uns ein CAP ist oder nicht - kann ich nicht sagen. Wir haben eine Zinsobergrenze mit 6% bei Bank B -> im Angebot steht drinnen (maximal jedoch 6% Zinsen). |

||

|

||

|

Deine Tabelle mit 40 Jahren ist nicht wirklich representativ, da die Grundlagen bei weiten nicht mehr die Selben sind und die europäsche Wirtschaft komplett anders (vor allem vernetzter) funktioniert Es ist auch nicht zu übersehen, dass ab dem Beitritt zur EU bzw. Einführung des Euro's die Schwankungen im Euribor geringer wurden. |

||

|

||

|

die schwankungen sind imho nicht geringer geworden, nur das zinslevel ist deutlich niedriger heute |

||

|

||

|

Ich selbst bin und war jahrelang am Finanzmarkt tätig und eine Prognose über die Zukunft (speziell für 10 Jahre und länger) kann niemand machen. Diese Prognosen wären etwas gleich, wie wenn ich sagen würde, in genau 5 Jahren wird es in Österreich regnen.

Es kann so vieles passieren bis dahin (neue Erfindungen, Untergang des Euro, neue Epedemie, ...), dass alles möglich ist. Nach unten ist nicht mehr viel Spielraum, der Euribor kann vielleicht noch auf -0,25 bis -0,5 Prozent sinken, dann ist aber die Grenze erreicht. Nach oben ist viel Platz und im Falle eines Events, das man sich vielleicht noch garnicht vorstellen kann, sind auch Zinsen von mehr als 10% oder sogar 15% möglich. Und da geht noch keine Welt unter. In der Türkei, Russland, früher in Ungarn, etc. sind oder waren die Zinsen auch bei 10% und höher und das Leben hat dort funktioniert. Ist jetzt nur meine persönliche Meinung, aber ich glaube, dass die nächste Krise kommen wird, nachdem wir einen ordentlichen Aufschwung erleben und die Kreditnehmer teils die Kredit nicht mehr bedienen können, wegen steigender Zinsen (nicht nur jetzt in Österreich, sondern weltweit).

|

||

|

||

|

stimme volle zu |

||

|

||

|

der nächste crash kommt mit sicherheit.. das ist unumstritten.

nur das WANN ist wie gesagt ungewiss. aber da ich nicht nur vom schwarzmalen leben kann muss ich die jetzige niedrigzinsphase so wie sie ist voll und ganz ausnützen. das is meine persönliche meinung. |

||

|

||

|

@michiaustriol: man sollte bedenken, dass es den EURO erst seit 2002 gibt. Von daher frage ich mich, wie es seit 40 Jahren einen EURIBOR geben kann. |

||

|

||

|

@bauherr79:

vollkommen richtig das Ganze - trotzdem muss man beides abwiegen -> die "Sicherheitsvariante" oder die "günstige Variante". Bietet alles vor und nachteile... |

||

|

||

|

Seit wann gibt es Euribor?

Euribor besteht seit 1999, dem Jahr der Einführung des Euro. Vor dieser Zeit wurde ebenfalls täglich ein vergleichbarer Zinssatz unter dem Namen Aibor festgesetzt. Außerdem gab es in verschiedenen Ländern nationale Referenzsätze wie der PIBOR in Frankreich und Fibor in Deutschland. |

||

|

||

|

Wenn Du so denkst darfst Dir auch jetzt keine Heizung einbauen weil vielleicht kommt ja ein kleiner Fusionsreaktor um 500 Euro in 5 Jahren auf den Markt. Deine teuere Heizung wäre dann nix mehr Wert -> 20.000 Euro Verlust. Nein mal im Ernst: Und wie hoch war in dieser Zeit die Inflation dort? Hohe Zinsen ohne hohe Inflation und umgekehrt sind wohl nur kurzfristig möglich. Ja das stimmt nur wie lange. Ein oder zwei Quartale je nach Zinsgleitklausel in Deinem Vertrag. Kostet Dich (bei 1,5% Aufschlag) 2 % mehr als mit Cap. Dafür zahlst mit Cap über die gesamte Laufzeit mehr. Das kann nicht sein. Ein echter Zinscap ist ein Wertpapier, das kannst Du bei jeder beliebigen Bank (die das für den privaten anbietet) unabhängig vom finanzierenden Institut kaufen. |

||

|

||

|

Hallo reinki0013, hier gibt es dazu Erfahrungen und Preise: Kreditangebote - Bankvergleich |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.