Variabler Kredit erhöht sich extrem. - Seite 35

|

|

||

|

interessant bei der Einordnung der aktuellen Inflationszahlen ist auch die Inflationserwartung des Marktes. Als eine bedeutende Maßzahl gilt die "5-Year, 5-Year Inflation Expectation Rate". Diese stellt die erwartete durchschnittliche Inflationsrate über einen Zeitraum von 5 Jahren in 5 Jahren dar - in Deutschland mit aktuell 2,53% höchster Stand seit 2012.  |

||

|

||

|

Warum wechselst du dann nicht einfach? Tagesgeld gibt es aktuell in der Range von 1,2-2%, Festgeld gibts schon bei 3 Monaten Bindung >2%. Aufwand für Eröffnung bei Onlineanbietern heute minimal... |

||

|

||

|

RLB Wien/NÖ bietet 3,5% auf 24 Monate. LG |

||

|

||

|

Hallo apollo00, hier gibt es dazu Erfahrungen und Preise: Variabler Kredit erhöht sich extrem. |

||

|

||

|

Da werden wir in den nächsten Monaten andere, noch bessere Zahlen sehen😊. |

||

|

||

|

Frage an die Experten - wofür magaziniert sich die BA denn da auf - ist angedacht den Euribor abzuschaffen/zu ersetzen? https://www.bankaustria.at/files/euribor.pdf |

||

|

||

|

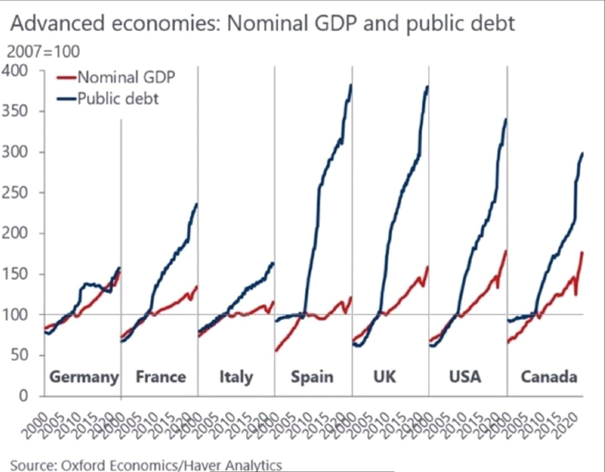

Nicht nur die Bank Austria - das betrifft alle Banken, die in ihren Kreditverträgen den EURIBOR als Referenzzinssatz verankert haben. das würde passieren, wenn es z.B. den EURO nicht mehr gäbe - dann wären alle Referenzzinssätze und auch beispielsweise die entsprechenden Derivate (Futures, Optionen, SWAPs, etc.) "hinfällig" und würden durch einen "passenden" Referenzwert ersetzt werden. Darauf muss eben bankseitig hingewiesen werden. Eine "Abschaffung" des EUROs kann ich aktuell nicht erkennen - wäre gleichbedeutend mit einer Währungsreform. Bei den aktuell ausufernden Budgetdefiziten und weiter steigenden Staatsschulden wird es aber interessant sein, wie es weitergeht. |

||

|

||

|

hallo, wir traumeln aktuell immer noch durch unser worst-case-szenario (finanztechnisch gesehen), haben noch ca. 680K variabel offen bei einer restlaufzeit von 34 jahren. die monatliche rate hat sich bis jetzt um einen guten tausender erhöht. genau. bis auf lotto spielen ist mir noch keine gute lösung eingefallen. als alternative gäbe es die möglichkeit, die aktuell noch in ETFs liegenden fonds zu verkaufen und sonderzutilgen, um die restschuld zu verniedrigen. würdet ihr das machen, auch wenn die monatliche rate zwar schmerzt, aber noch stemmbar ist? und von einer tante gibt es das angebot, 50K als privatdarlehen (ohne verzinsung) zu bekommen (das wir ihr dann auf 5 jahre wieder zurückzahlen), das wir ebenfalls in eine sondertilgung stecken könnten, sehr ihr da einen nachteil? beste grüßte, tom |

||

|

||

|

Ich persönlich würde ziemlich alles probieren, um das aushaftende Obligo zu reduzieren. Freilich muss man schauen, wie weit ein Verkauf der ETF's verlustig ist . |

||

|

||

|

Hallo Tom, nachdem sowohl die Dauer des Inflations- bzw. Zinsanstiegs auf der einen Seite und die Verweildauer des erhöhten Zinsgefüges auf der anderen Seite mehr als ungewiss ist, folgende Überlegungen: 1) jede Reduktion des Obligos reduziert auch das Zinsänderungsrisiko - insofern dient der Einsatz der ETFs und des zusätzlichen unverzinsten Darlehens (das besser ist als jedes verzinste Darlehen) zur Tilgung genau diesem Zweck. 2) dennoch blieben nach der Sondertilgung dann immer noch 480k "im Feuer". Wenn du die Erwartungshaltung hast, dass es sich bei Inflation/Zinsdruck nur um einen temporären Zustand handelt (der budgetär übertauchbar ist), dann wäre die Beibehaltung des Darlehens in der jetzigen Form die logische Konsequenz (allerdings mit dem Risiko, dass die Zinskosten sich bei weiterer Erhöhung dem aktuellen Zustand mehr oder weniger wieder annähern). 3) wenn du die Erwartungshaltung hast, dass sich Inflation/Zinsdruck hartnäckiger und intensiver erweisen werden, dann wäre ein Zinsfixing zu überlegen - noch gibt es Möglichkeiten zu (auch im historischen Kontext) "attraktiven" Konditionen. 4) wenn du die Erwartungshaltung hast, dass Inflation/Zinsdruck zwar über eine gewisse Periode aufrechterhalten bleiben - jedoch nicht über weite Teile der Gesamtkreditlaufzeit, dann gibt es auch die Möglichkeit Zinskorridormodelle in Anspruch zu nehmen. Da gibt es aktuell Beispiele mit einer Absicherungsperiode von z.B. 17 Jahren mit Floor 1,5% - Cap 5,2% und dazwischen 6M EURIBOR +1,5%/aktuell 4,9%. Nachdem sich die Steilheit der Kurve und auch das absolute Zinsniveau sich laufend ändern, ändern sich auch die Konditionen laufend. 5) wenn du dein Zinsänderungsrisiko absichern möchtest, bleibt dir neben dem Fixing auch noch die Möglichkeit, das zur Verfügung stehende Eigenkapital in eine zinsseitige Gegenposition zum Kredit zu veranlagen --> entweder in Short Optionsscheine/Zertifikate/etc. auf z.B. den Bund Future oder andere Instrumente, die vom steigenden Zinsniveau profitieren. Mehr fällt mir nicht ein .... lg |

||

|

||

|

Kommt halt drauf an wie viel Luft noch ist bis es richtig unangenehm wird. Würdest Du zu den aktuellen Konditionen einen Kredit aufnehmen um das Geld in ETFs anzulegen? Falls nicht, verkaufen und sondertilgen. Die 50k von der Tante sind nett, aber geht sich die Rückzahlung in 5 Jahren überhaupt aus? Sind immerhin nochmal gut 800 pro Monat und die Ersparnis ist nicht gewaltig. Zu den grundsätzlichen Möglichkeiten gibt es zumindest noch 6) Haus verkaufen, Kredit tilgen. Wenn man sich verzockt, ist es oft besser rechtzeitig den Verlust zu realisieren wie abzuwarten und der Schaden wächst weiter. Der Wunsch Verluste nicht zu realisieren ist sehr menschlich, aber oft irrational. Ob das hier der Fall ist kann man aus den Angaben natürlich nicht schließen. Aber auch nicht ausschließen.

|

||

|

||

|

Okay, danke für die Hintergrund Infos. Mich hat verwundert dass die BA dies auf der Jahresübersicht unseres Kredits erstmalig angeführt hat. Wohl weil sich die EU per 13.2.2021 folgende Recht eingeräumt hat: "Die Europäische Kommission erhielt das Recht, kritische Referenzwerte in besonderen Fällen, insbesondere im Falle der Einstellung ihrer Veröffentlichung, mittels Unionsrecht zu ersetzen." Ein paar Insiderinfos wären interessant, solche Adaptierungen folgen idr ja einem gewissen Masterplan. |

||

|

||

|

Ging mir bei der BTV genau gleich. War überrascht über deren Info am Kontoauszug. Siehe Thread: https://www.energiesparhaus.at/forum-referenzwerte-verordnung-immobilienkredit/70695 |

||

|

||

|

was würde mit so häuslbauer krediten passieren bei einer währungsreform? kann man so was erahnen oder gibt es da bei den experten irgendwelche szenarios für den fall der fälle? |

||

|

||

|

Bei allen Krediten (Hypothekar-, Konsum-, Privat-, Leasing, etc. - die ja den EURIBOR als Referenzwert haben) würde dann die Referenzwert-Verordnung greifen. In dieser Verordnung ist geregelt, wer die neuen Referenzwerte vorgibt (entweder Österreich oder EU per Gesetz bzw. wenn dies nicht erfolgt, dann wird ein "Administrator" eingesetzt bzw. wenn dieser auch keinen Referenzwert bestimmt, dann diverse Aufsichtsbehörden wie EZB, FMA, etc.). die letzte bedeutende Währungsreform war die EURO-Einführung. Diese war lange angekündigt und vorbereitet. Die Zeiten, wo Währungsreformen "im stillen Kämmerlein" und nicht wahrgenommen von der öffentlichen Teilnahme erfolgten (wie jene 1948), wird es nicht geben. Erahnen kann man das auch nicht. Falls es künftig eine neue Währungszuordnung geben sollte, dann würde diese definiv begleitet werden von intensiven Verhandlungen der beteiligten Staaten - und das unter großer Aufmerksamkeit der breiten Öffentlichkeit.  |

||

|

||

|

Ich bin aktuell auch am Überlegen was ich mit meinem ETF-Depot machen soll. Die Ratenzahlung vom variabel verzinsten Kredit ist kein Problem und wird auch bei weiteren Zinserhöhungen nicht so schnell ein Problem. Restlaufzeit sind ohne Sondertilgungen noch 13 Jahre. Wenn ich mein Depot auflöse könnte ich derzeit ca. 1/3 der offenen Restschuld begleichen. Die einzige Frage ist welche durchschnittliche Zinsbelastung durch den Kredit und welche Performance ich mir von den ETF´s in den nächsten 13 Jahre erwarte. Oder übersehe ich da was? |

||

|

||

|

Im Grunde nicht, im Detail Steuern (sowohl bei der Auflösung wie der weiteren Anlage), Gebühren (beim Depot wie beim Kredit) und halt die eigene Risikotragfähigkeit. Der letzte Punkt ist der springende, selbst wenn die Performance der ETFs (nach Steuern und Kosten) über die 13 Jahre die Zinsbelastung übersteigen würde, hilft es nichts wenn man zum schlechtesten Zeitpunkt dazwischen das Depot doch auflösen muss weil die Rate nicht mehr zahlbar (egal ob auf Grund weiter steigender Zinsen oder persönlicher Umstände) ist und/oder die Nerven nicht mitspielen (weil z.B. Zinsen doch noch weiter steigen und parallel das Depot nachgibt). Bei 13 Jahren Restlaufzeit könnte die noch offene Restschuld (aber das ist nur geraten) ja relativ überschaubar sein, dann ist es in Bezug auf die Risikotragfähigkeit natürlich schon mal deutlich leichter. Außerdem gibt es nicht nur die Option alles verkaufen/alles behalten sondern alle Abstufungen dazwischen. |

||

|

||

|

Sollte passen, natürlich immer in Abhängigkeit der Beträge im Kredit/Depot. Ohne Glaskugel sowieso schwierig abzuschätzen. |

||

|

||

|

Da geht es darum, dass ein anderer Referenzwert herangezogen werden kann bzw. wird, sollte der EURIBOR als Indikator - aus im Sheet beschriebenen Gründen - abgeschafft werden. Die Verordnung ist bewusst in Juristendeutsch geschrieben und auch bewusst schwammig geschrieben, um sich hier alle Möglichkeiten offenzuhalten. |

||

|

||

3M USD-LIBOR mit aktuell 5% auf dem höchstem Stand seit 2007 und etwas mehr als 2% höher als der 3M EURIBOR  |

||

|

||

|

Ist der USD-LIBOR historisch nicht immer etwas über dem EURIBOR?  |

||

|

||

|

2% sind in meiner Wahrnehmung bedeutend mehr als "etwas" und historisch (also länger als 1 Jahr zurück) betrachtet gab es auch Phasen, wo der 3M EURIBOR deutlich über dem laufzeitkonformen USD LIBOR lag - beispielsweise 2010, 2011 mit EURIBOR zwischen etwa 0,6% und 1,6% gegenüber USD LIBOR 0,5% bzw darunter. Der Zinsunterschied ist durchaus bemerkenswert und zeigt, dass der Markt offenbar einen kleinen Schwenk wieder Richtung Notenbankerwartung vollzogen hat. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]