Sondertilgen in Zeiten hoher Inflation - ja oder nein? - Seite 3

|

|

||

|

Die Finanzprofis dürfen mich gerne abgrätschen, aber wenn ich nach der Fixzinsphase den angesparten Betrag sondertilge, dann habe ich ja die gleiche Verkürzung der Laufzeit - vorausgesetzt, die Verzinsung der Ersparnisse hält sich nach Abzug der Kest. mit den Fixzinsen ungefähr die Waage. Nur bin ich wesentlich liquider und kann auf Unvorhergesehenes besser reagieren. Ich stelle mir die Frage eher so: Würde ich mir einen Kredit von 10.000 € für 0% oder vielleicht sogar - 0,5% nehmen? (Einzig die Pönale muss meiner Meinung nach mitbedacht werden, falls sich der Wind dreht sowie die eigene Disziplin) |

||

|

||

|

Wie würdet ihr Sondertilgungen bei variablen Kredit in der jetzigen Zeit sehen? Der variable Kredit beträgt nur mehr 35k. Aktuell wäre wieder etwas Geld verfügbar (abgesehen vom Notgroschen), lieber Sondertilgen oder Investieren(ETF, Fixzins)? |

||

|

||

|

Der erhöhte Tilgungsanteil in der monatlichen Rate nach einer Sondertilgung beschleunigt die Sache zusätzlich. Den Effekt hat man nicht, wenn man die Sondertilgung aufschiebt. |

||

|

||

|

Man zahlt auf den Betrag weniger Zinsen, den man in Variante 2 sicher ähnlich verzinst anlegt. Im Vergleich zu der Variante Sondertilgung am Ende der Fixzinsbindung beschleunigt sich nichts, da es sich aufhebt. Der höhere Tilgungsanteil = der Zinseszins der angelegten Sondertilgung. Oder habe ich hier einen groben Denkfehler?😃 |

||

|

||

|

Korrekt. Konsequenz am LZ-Ende der Fixzinsphase vorausgesetzt. Bei diesem Betrag wird wohl nichts Existenzbedrohendes passieren. Wie in einem anderen Thread beschrieben, bieten manche Banken Anleihen mit 3,2% FIX für drei Jahre an, mit Kapitalgarantie zum LZ-Ende (den unwahrscheinlichen Fall außen vor, dass es die ERSTE als Emittent zerreisst. Ich persönlich werde wohl Anfang des kommenden Jahres in Einzelaktien investieren. |

||

|

||

|

Gibt auch 2,7 % Festgeld von der KPC für 3 Jahre. Da hat man die Einlagensicherung auch noch dabei. |

||

|

||

was ist von solchen ausländischen banken zu halten? blda gibt's immerhin schon über 3% bei 3 Jahren |

||

|

||

|

Nachdem es auch in AT AT [Außentemperatur] 2,7% (mit AT AT [Außentemperatur] Einlagensicherung und automatischen KESt-Abzug) wäre mir 3,05% (vor KESt) zu wenig für den Mehraufwand/Risiko. Bei 35k wird es ziemlich egal sein, mit Festgeld wird sich bei variablen Zinsen aber über die Laufzeit kein Vorteil ausgehen, da müsste man mehr Risiko nehmen. Ob man das will kann Dir, noch dazu ohne weitere Angaben, niemand sagen. |

||

|

||

|

Ich bin konservativ - kein kredit spielt unglaubliche summen frei. seit fats 25 jahren schau ich zu, hab 10% zinsen erlebt, yen u d frankenkredite, entfällige mit fonds und oder aktien gesehen ( existenzen vernichtet) und jetzt variable und fixzins. sondertilgung hat für mich den besten effekt, der kredit macht so nebenher den verschwindibus und der imobilienwert steigt. keine rückzahlung zu haben ist befreiend

|

||

|

||

|

Ich bin NICHT konservativ, bevorzuge aber auch die Freiheit, niemandem was zu schulden und nur minimale Fixkosten zu haben. 😅

|

||

|

||

|

Nein, Liquidität zum Nulltarif (niedriger Fixzinskredit und steigende Leitzinsen) herzugeben kann durchaus zum persönlichen Wohlbefinden beitragen und so die richtige Wahl sein, aber konservativ ist das meiner Meinung nach nicht. Es wäre auch nicht konservativ beim Hausbau die Kreditsumme möglichst knapp zu bemessen, sondern ganz im Gegenteil ein vernünftiger Puffer verspricht Sicherheit. Ich spreche hier aber ausdrücklich nur von Geldanlagen, die vom Staat durch die Einlagensicherung abgesichert werden. |

||

|

||

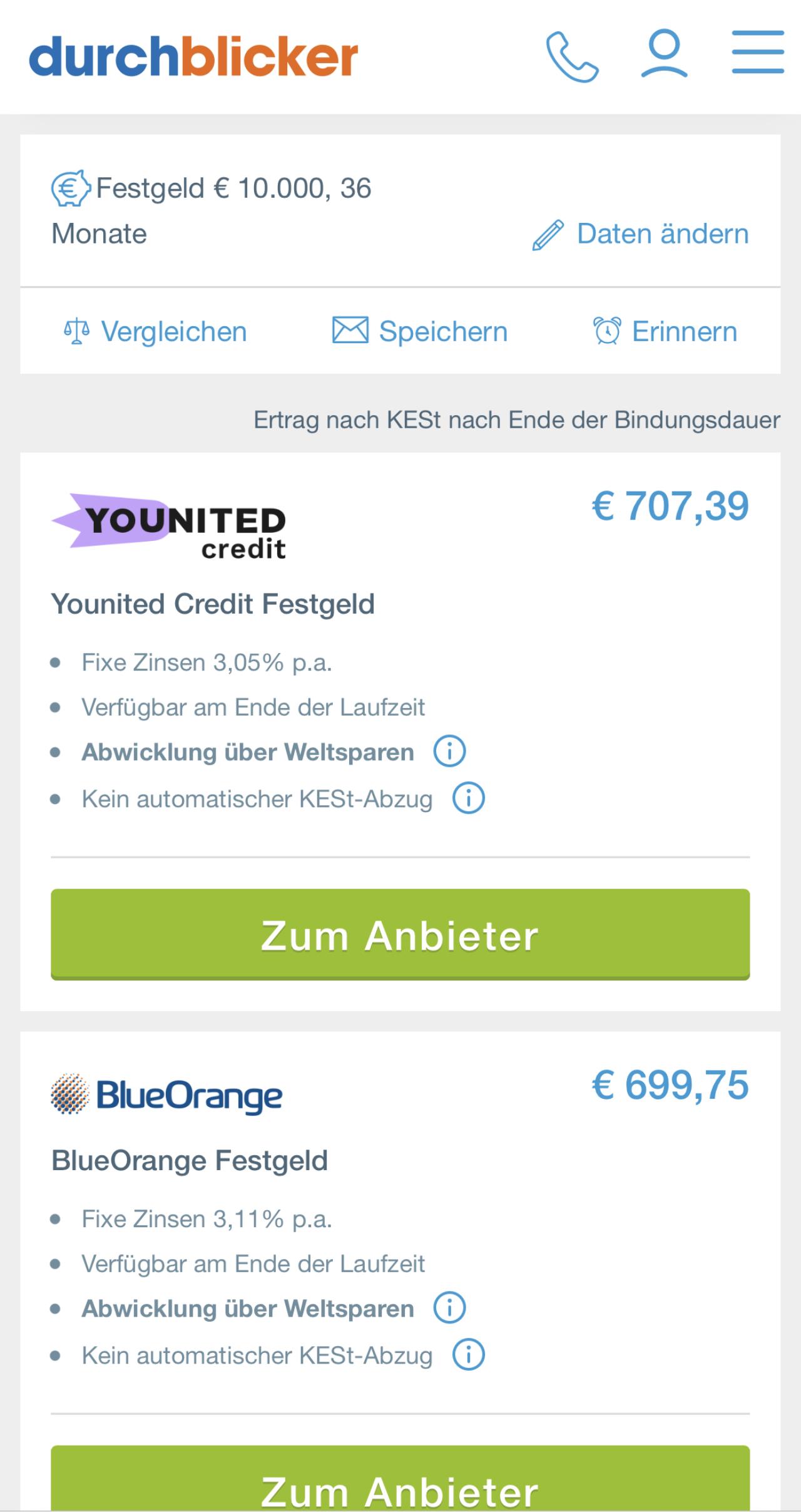

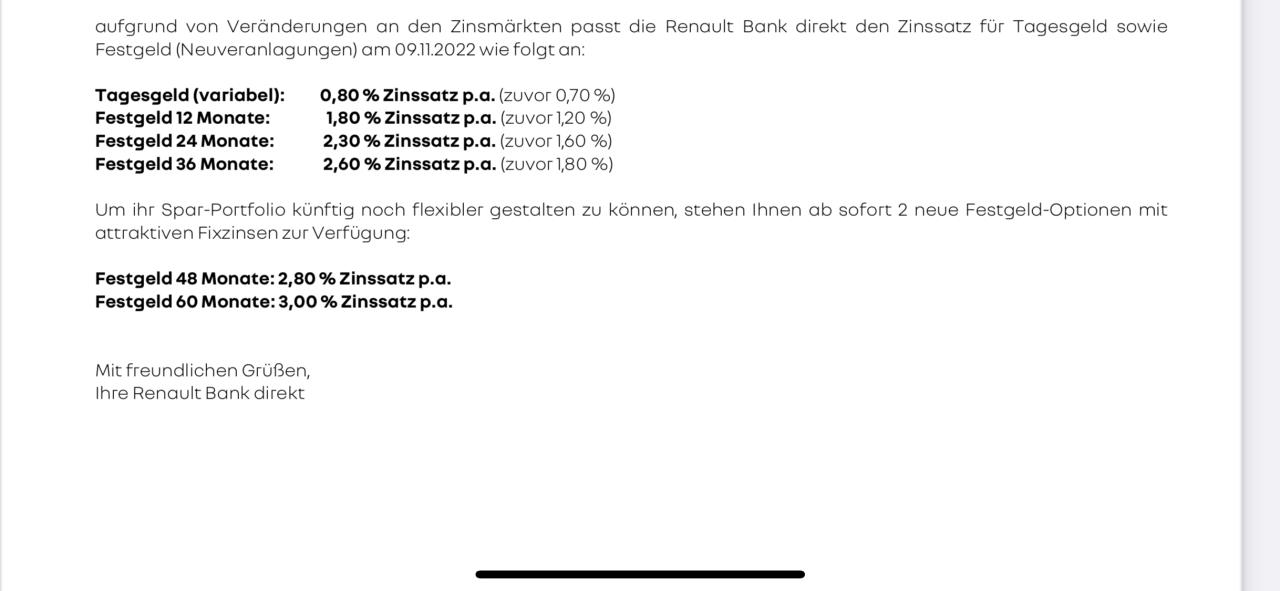

Tagesgeldkonto Renault Bank ...

|

||

|

||

|

Gebe dir in beiden Punkten Recht. Die Ersparnis durch das Wegfallen der monatlichen Rate ist das eine, die Ersparnis durch das Wegfallen der jährlichen Sondertilgungen ist das andere. Letzteres war bei uns in den letzten Jahren sehr sehr hoch (im hohen 5-stelligen Bereich) - diese Position wird nicht den nächsten Jahren für uns "große" Summen freispielen zusätzlich zu den ca. 11k pro Jahr (was eigentlich fast verschwindend gering ist) der Kreditraten. Und was mir am meisten taugt ist, dass ich bald diese Denken los bin nach dem Motto "Kauf ich mir das jetzt oder überweise ich lieber eine SoTi der Bank?" 😄 |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]