Private Pensionsvorsorge - Seite 6

|

|

||

|

ein frommer Wunsch mancher individuen, wo ganz viele andere (wichtige) individuen ganz viel dagegen haben werden |

||

|

||

|

Richtig. Das Weiterwurschteln mit Schuldenbasiertem Wachstum (und damit die Aussicht auf weiteres Wachstum an der Börse) ist deutlich wahrscheinlicher... 😅 |

||

|

||

|

Was jetzt? Time in the market oder stetig investieren? Die Berechnung würde ich auch gerne sehen, natürlich kann ich ex-post mit idealem Timing eine Überrendite errechnen (das ist sogar äußerst trivial), bleibt aber trotzdem eine unterlegene Strategie da niemand ex-ante perfektes Timing festlegen kann. Zu market timing mit ETFs hat hier aber auch, soweit ich es mitbekommen habe, niemand geraten. Auch hier, was jetzt? Wenn ich keinen Plan habe, weiß ich doch nicht ob ich zum Zeitpunkt des Kursrückgangs weiter investiere(n kann) oder entnehme(n muss)? Es ist nichts kompliziert, ganz meine Meinung. Gerade weil es mittlerweile so einfach sein kann effizient und kostengünstig selber für die Pension vorzusorgen, kann man doch mal ein wenig Zeit investieren um sich zu überlegen was das Ziel der Sache ist. Das geht schneller wie die eigene Planlosigkeit zu verteidigen. Verstehe nur nicht warum man bei Finanzen unbedingt und ohne Not planlos sein soll, aber in anderen Lebensbereichen (die im Vergleich finanziell völlige Bagatellen sind) stundenlang recherchiert und diskutiert. |

||

|

||

|

Beides. Geld, das man noch nicht hat, kann man ja schlecht investieren... 😅 Der Plan ist, konstant zu investieren, komplizierter wird's nicht, wenn man weiß, dass market timing Unsinn ist. Welche Ziele man erreicht, sieht man dann schon... Investieren ist kein Hausbau, wo man vorab einen präzisen Plan braucht, damit's nicht schief geht... Es reicht, in die richtige Richtung zu zielen und zu schauen, wie weit man kommt... |

||

|

||

|

Ich verstehe es immer noch nicht. Soll man konstant (zu 100%?) investiert sein oder konstante Beträge (konstant in Bezug auf?) investieren? |

||

|

||

|

Man soll konstant jeden Monat einen Teil seines Gehalts investieren (je mehr desto besser natürlich). Wenn man ein konstantes Gehalt hat, dann wird das idR ein konstanter Betrag sein. Oder halt auch mal mehr (z.B. wenn das 13. & 14. Gehalt kommt). Einen nicht investierten Notgroschen und Rücklagen für zukünftige Ausgaben sollte man natürlich auch haben, insofern nicht zu 100% investiert. |

||

|

||

|

Keine Ahnung, aber es könnte sein, dass ihr beide vom Gleichen redet. Ich nutze 2 Ansätze, die aus meiner Sicht beide valide sind: 1. der ausschließlich statistische Ansatz: hohe Diversifikation, Versuch der Minimierung von market timing (kontinuierliches Investment) 2. der Versuch value zu finden, wo ihn der Markt nicht sieht, kein direktes market timing, aber natürlich marktgetrieben, weil ja (vermeintliche) Unterbewertungen stattfinden müssen. Wobei ich den Exklusivcharakter von value und growth nicht nachvollziehen kann. Warren Buffet ist bekannt für seine Sager zur Diversifikation. #1 mache ich mit 80% vom 'Hochrisikokapital', #2 mit 20% (in Einzelaktien). Über die letzten 10 Jahre waren die Renditen in den Einzelaktien um ein paar Prozent höher, die Volatilität um Faktor 3 Das ist natürlich auch der Tatsache geschuldet, dass es meist nicht mehr als 5 Einzelaktien sind. Die Haltezeiten für Einzelaktien sind dabei typ. 1-5 Jahre. Ich habe doch schon ein paar Krisen am Aktienmarkt hinter mir, die erste, die mich kalt erwischt hat, war die Asienkrise 1997, gefolgt von der Russlandkrise. Bei dot-com war ich auch voll investiert und konnte kaum nachlegen, weil mir ein Hauskauf dazwischengerutscht ist. 2008 habe ich den Braten gerochen und bin gut rausgekommen (mehr Glück als Verstand). Ganz kann ich aber meine Versuche in Einzelaktien nicht lassen ... |

||

|

||

|

Stockpicking würde ich als kostspieliges Hobby betrachten, das würde ich prinzipiell nicht machen. Selbst die meisten professionellen Trader schaffen es nicht konstant, den Markt outzuperformen. |

||

|

||

|

Aber Hausbau eine Investition (und keine Ausgabe) - immerhin recht wertstabil und man kann es für sich nutzen (bzw. nutzt es für sich). |

||

|

||

|

Ja, zumindest weitgehend würde ich zustimmen (abzüglich diverser Sonderwünsche, die zwar kosten, aber sich nicht unbedingt im Wert niederschlagen). Für die, die's interessiert: Hier ist ein Video, das vorrechnet, dass selbst optimales market timing, konstantem Investieren unterlegen ist: Gerechnet mit 200 $ pro Monat, über 40 Jahre (1980-2020) kommt mit konstantem Investieren 500k mehr raus gegenüber perfektem timing beim Kauf (1,6 vs 1,1 Mio). |

||

|

||

|

Ich reite ja nur auf den Pauschalratschlägen herum. Supernova macht vllt in der individuellen Situation alles (oder mehr als genug richtig), trotzdem kann der selbe Weg für andere der Holzweg sein. Supernova hat offensichtlich selber jede Menge Annahmen (z.B. den vorhandene Notgroschen und Rücklagen) und Ziele (Vermögeszuwachs ohne Entnahmenotwendugkeit) implizit formuliert und berücksichtigt, nur andere brauchen das nicht und sollen das selbe machen, weil es für Supernova passend ist. Das ist schon alles. Wenn es um Pensionsvorsorge geht (und das steht zumindest im Titel), will man in der Regel ab einem fixen Zeitpunkt (Pensionsantritt) entnehmen. Eine Anlage die das eben nicht berücksichtigt als Universallösung zu empfehlen ist halt verkürzt. Selbst wenn es individuell passt. Meine individuelle Lösung würde für die meisten noch viel weniger passen. |

||

|

||

|

Die meisten sind zu faul, sich mit dem Thema näher zu beschäftigen. Daher gehen dann einige zu Beratern/Verkäufern und lassen sich nachteilige Produkte aufschwatzen. Daher ist der Pauschalratschlag (Monatliches Investieren in Aktien-Index-ETFs, Kaufen und Halten, bei einem billigen Online-Broker) ein sehr, sehr guter Ratschlag, mit dem man kaum etwas falsch machen kann. Auch wenn das einige hier nicht wahrhaben wollen, weil es zu einfach klingt. Je früher man den Ratschlag umsetzt, desto höher die Wahrscheinlichkeit, dass so viel Vermögen zusammen kommt, dass ein Entnahmeplan oder Risikoreduktion nicht nötig sein wird. |

||

|

||

|

Hallo MissT, hier gibt es dazu Erfahrungen und Preise: Private Pensionsvorsorge |

||

|

||

|

Die Strategie im Video ist eben nicht perfektes timing. Perfektes Timing wäre den kurzfristigen Tiefpunkt zu erwischen und wäre natürlich sowohl theoretisch überlegen als auch unmöglich in der Umsetzung. Das Video ist eh ein super Beispiel, die Message stimmt (Market timing funktioniert nicht), aber die Argumentation ist trotzdem verkürzt und damit falsch. Im Nachhinein gesehen wäre beim S&P 500 die perfekte Strategie gewesen die komplette Lebenssparsumme sofort zu investieren (und in der Höhe der Lebenssparsumme einen Kredit aufnehmen). In den letzten 20 Jahren wäre das der einfache Weg zum Reichtum gewesen. Würde trotzdem niemand, der bei Sinnen ist, empfehlen. |

||

|

||

|

Ich bleibe dabei, damit kann man viel falsch machen, gerade wenn man früh anfängt. So lange nicht zumindest Immobilienerwerb (und Finanzierung) und Kinderplanung abgeschlossen sind, werden die meisten irgendwann auf das Vermögen zugreifen müssen oder zumindest die Sparleistung reduzieren. Wenn das alles erledigt ist, ist der Anlagehorizont meist nicht mehr extrem lang. Die 20 jährigen, denen monatlich ein paar Hunderter übrig bleiben die sie fix nie mehr brauchen, sind sicher nicht der Normalfall. Um es ein bisschen konkreter zu machen, wir haben z.B. Ende 2020 Wohnung gekauft (und 2021 Nachwuchs bekommen). Beides zumindest nicht überraschend. Eine 100% Aktienquote wäre da fatal gewesen, Immopreise hoch (aber Zinsen niedrig), Aktien eingebrochen, Haushaltseinkommen absehbar temporär reduziert. Mit einer passenden (bei mir waren es damals ca. 55%) Aktienquote war das alles kein Problem und durch rebalancing im Corona-Crash habe ich sogar profitiert. Bei 100% Aktien (Notgroschen wird man mit Nachwuchs am Weg auch nicht reduzieren) hätte ich zum ungünstigsten Zeitpunkt verkaufen müssen. Oder abwarten mit dem Wohnungskauf, dann hätte ich zwar zu vernünftigen Preisen verkaufen können, aber den 4-fachen Zinssatz bei der Finanzierung der Wohnung. 3 Jahre später sieht meine Aktienquote natürlich anders aus. Das ist alles "No na Ned", aber jungen Leuten zu raten einfach Mal alles in Aktien zu investieren kann auch voll daneben sein. |

||

|

||

| Hallo Equity, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Wobei einem typisch ein gewisses Trostpflaster bleibt, nämlich, dass die Zinsen in Rezessionszeiten stark fallen und damit zumindest die Finanzierungen wieder leichter funktionieren. |

||

|

||

|

So ein Unsinn!!! Da wären ja alle Erträge mit den Kreditkosten gegenzurechnen. Ganz zu Schweigen davon, dass es niemanden gibt, der Hunderttausende Euro als Kredit mit null Besicherung zum Investieren gibt. Du schreibst sowas Absurdes und willst dann anderen vorwerfen schlecht zu argumentieren?! 😂 Ich glaube ich bin raus hier... Auf dem Niveau ist mir das zu blöd. |

||

|

||

|

Ich hab mal den S&P 500 von 1982 und 2023 genommen, einmal 117$ und einmal 4288$, damit ergibt sich eine Verzinsung über 41 Jahre von ~9.2%/a, über den Vergleichszeitraum war der US 3y bond yield durchschnittlich ~4.7%. An den Banken hätte man vermutlich um durchschnittlich 5% einen Kredit bekommen (also wenn man ihn hätte besichern können). Bleibt eine Nettorendite (vor Inflation) von ca. 4.2%/a. In diesem Zeitraum lagen die Inflationswerte in der USA zwischen 2% und 8%, kann also gut sein, dass recht wenig Realgewinn zu erzielen gewesen wäre. Zugegeben etwas milchmädchenhaft gerechnet. Also: Erben ist klar immer noch die sicherste Variante reich zu werden |

||

|

||

|

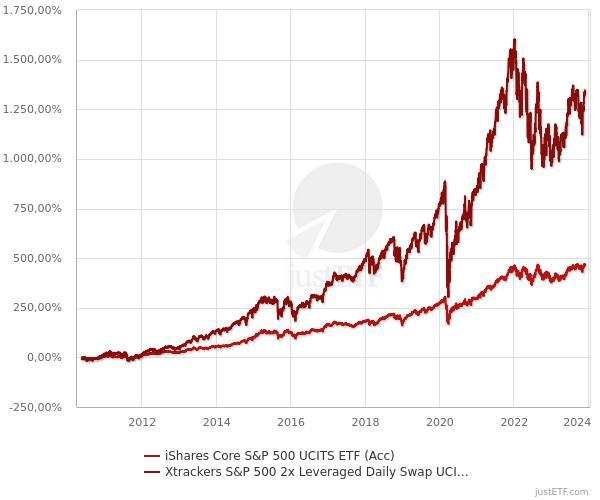

Vollständig lesen. Ging nur darum wie man eben nicht aus der Vergangenheit auf die Zukunft schließen kann. Natürlich hätte man in der Vergangenheit den S&P beliebig hebeln (egal ob über einen Kredit oder über gehebelte Produkte) können und im nachhinein auch locker die Kosten verdient. Die hier gepredigte Aktienquote von 100% als einzige Wahrheit ist der Holzweg, wäre mehr immer besser müsste ich eben auf über 100% gehen, so hoch wie möglich (und selbst ohne Besicherung geht es sehr hoch). War aber auch nur den Gedanken zu Ende gedacht "möglichst früh und möglichst hohe Aktienquote egal wozu". Das zeigt dann wie absurd die Argumentation ist, stimmt. Aber ja, es ist vermutlich sinnlos. Nachtrag, so hätte der direkte Vergleich seit es beide ETFs gibt zwischen S&P 500 und 2x leveraged daily S&P 500 ausgesehen. Wir gesagt, in der jüngeren Vergangenheit war mehr Risiko natürlich besser, die Kehrseite sieht man im Jahr 2020 auch schön. Immer noch keine Empfehlung, sondern nur um zu verstehen warum der Blick zurück zu falschen Schlüssen führen kann.  |

||

|

||

|

Ich bin immer noch nicht sicher ob ich dich verstehe (und ich würd's gern). Der gehebelte ETF hätte damit seit 2010 oder so 19.7% jährlich produziert und dann wäre 'sinnvollerweise' kreditfinanziert das 'beste' Investment gewesen. Verstehe ich. Hätte man einen Hebel 5 verwendet wäre es noch besser gewesen, verstehe ich auch. Aber das hat doch wenig mit Rückschau zu tun, oder? Sondern vordergründig etwas mit Risiko und zwar zu jedem Zeitpunkt. In der Rückschau gibt es halt kein Risiko, aber zu jedem Zeitpunkt hätte der gehebelte S&P 500 die doppelte Volatilität wie der nicht gehebelte gehabt. Wenn ich also etwas über mein Risiko wissen möchte, kann ich zu jedem Zeitpunkt die Volatilitätsdaten meines Invests betrachten (natürlich in der Rückschau) und davon mein Risiko ableiten (mit Unsicherheit). Das Gleiche gilt für Aktien vs. Anleihen oder was auch immer. Es ändert aber doch nichts, weil ich immer nur vergangene Daten verwenden kann, um Prognosen für die Zukunft zu machen. Diese Daten haben IMMER das Potential für die Zukunft schlecht zu sein, aber andere haben wir halt nicht. Meine langfristige Regel, seit ich 25 Jahre alt bin, ist: - Geld, von dem ich annehme, dass ich es 10 Jahre nicht brauche, geht in Aktien (ETF und Einzelaktien) - Geld mit über 5 Jahren, aber unter 10 Jahren, Bindung geht tendenziell in Anleihen - alles darunter festverzinslich in den Geldmarkt Mit dieser Regel muss man natürlich jedes Jahr das Portfolio anpassen, richtig blöd wird's wenn spontane hohe Ausgaben mit niedrigen Marktpreisen zusammenfallen. Wobei ich mich zusätzlich der Markteinschätzung nicht erwehren kann, d.h. die akt. hohen Zinsen, reduzieren meine Lust in Aktien zu investieren, deswegen steigt gerade der Anleihenanteil. Die Zunkunftsplanung ist ja nicht nur im Finanzbereich ein echtes 'Problem'. Wenn mich morgen 'Herzinfarkt in die Windeln prackt', ist meine Langzeitplanung vermutlich im A***h. |

||

|

||

|

Meine Antwort bezog sich auf Supernova, hab nur mehrfach unterbrochen beim tippem und Deine Antwort kam dazwischen (das nur zur Sicherheit zum Verständnis). Mir geht es nur um die '100% Aktien-ETF als einzig richtiges Investment"-Empfehlung, die von manchen hier als "für fast alle Fälle" passend bezeichnet werden. Die 100% werden mit der Vergangenheit argumentiert (weil es besser war wie unter 100%), aber über 100% ist dann "absurd". Warum soll genau 100% für alle passend sein? |

||

|

||

|

Ich bin auch der Meinung, dass 100% Aktien (egal ob ETF oder Einzel) selten für jemanden ideal ist. Mich würde trotzdem interessieren, ob du in meinen 'Aufsätzen', die ja vielleicht auch für MissT die eine oder andere Anregung enthalten, Widersprüchlichkeiten findest. Die Zielsetzung ist bei der Pensionsvorsorge (auch mit Anfang 40) eine möglichst lange Investitionszeit. Da die Prognose bevor die Kinder aus dem Haus sind, reichlich schwierig ist (Ausbildungskosten), finde ich eine rein zeitliche Planung einfacher. Als Beispiel: Die Kinder sind 5 und 8, dann fangen die - unter normalen Umständen - frühestens in 10 Jahren an, richtig Geld zu kosten (Studium), bis dahin wäre ein Aktieninvest sinnvoll, mit jedem kommenden Jahr wird man ev. sicherere Rücklagen bilden müssen und z.B. Anteile in Anleihen legen müssen. Eine vorgezogene Kreditrückzahlung wird von den Zinsen abhängen und wie lange diese fix sind. Also sowas wie eine Bilanzierung über nächsten 10-15 Jahre, mit Einnahmen und Ausgaben. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]