·gelöst· Finanzierungsüberlegungen

|

|

||

|

Nachdem Angaben zu einer etwaigen BAG BAG [Bearbeitungsgebühr]/sonstigen Kosten oder schlicht der Effektivzinsatz fehlen, hab ich versucht das rückzurechnen: Wenn meine Überschlagsrechnung stimmt, sollten es bei der ING im Bestfall Gesamtkosten von ca 17k statt den angeführten 20,5k sein (bei den genannten 25 Jahren und 10 Jahre fix zu 0,7%, danach bin ich von +0,85% auf 3-Monats EURIBOR ausgegangen), also eine Differenz (übern Daumen wie erwähnt) von 3,5k. Das sieht nach 2% BAG/sonstigen Kosten aus, die man sich sparen kann aus. Aber wie gesagt nur, wenn meine Überschlagsrechnung basierend auf den unvollständigen Angaben stimmt. Mit detailierteren Angaben wäre es natürlich ein leichtes, das exakt zu beantworten, aber mein Vermutung: Du bekommst den selben Kredit bei der selben Bank über einen anderen Dienstleister billger. |

||

|

||

|

Fast - bei der ING hat der Vertriebspartner die Möglichkeit neben der für alle Finanzierungsdienstleister gültigen Basisvergütung von 1,5% (bezahlt aus der Zinskondition) zusätzlich bis zu 1,5% an Bearbeitungsgebühr zu verrechnen - eine Möglichkeit, die die INFINA offenbar gerne nutzt. Was bedeutet "übernehmen"? Die ING finanziert gegenwärtig ausschließlich selbstgenutztes Wohneigentum - und hier ledigliche den gewünschten Teil des Kaufpreises (max. 90%) OHNE Renovierungsanteile. Bei Umschuldungen hingegen werden Renovierungs-/Adaptierungsanteile zusätzlich zum Umschuldungsbetrag (bis zu einem Ausleihungsgrad von 85%) mitfinanziert. Diese Punkte wäre im Falle der ING vorab zu klären. Das ist eine Frage der Zinserwartung und auch der persönlichen Umstände. Die Kreditbeurteilung findet aktuell auf Basis der gegenwärtigen Lebensumstände (Einkommen, Haushaltsrechnung, etc.) statt. Auch die Bepreisung der Finanzierung (Zinssatz) erfolgt nach jetziger Maßgabe. Wie die Situation in einem Jahr aussieht, kann niemand seriös beantworten. Insofern kann es schon eine Überlegung wert sein, sich die den aktuellen Stand zu sichern. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Also zuerst danke für eure Bemühungen! Also laut Berater sind die Gesamtkosten die bereits erwähnten 197.500€. In diesem Sinne ist es mir eher ''egal'' wie die Konditionen aussehen wenn zum Schluß weniger bezahlt werden muss oder ist mein Ansatz da falsch gewählt? Laut Berater bräuchte ich zusätzlich ein Baukonto bei einer anderen Bank mit 125.000€ und bei der ING ein Kreditkonto mit 50.000€, welches im Notfall aber nicht komplett benutzt werden muss. Was würde ein solches den ungefähr Kosten? LG |

||

|

|

||

|

||

|

Also prinzipiell ist für einen Kreditnehmer jede Maßnahme willkommen, die die Gesamtbelastung reduziert. Der weitaus größte Hebel bei einer langfristigen Finanzierung (wie im konkreten Fall 25 Jahre) liegt natürlich im Zinssatz. Dennoch: wenn - wie im konkreten Fall bei der ING - die Bearbeitungsgebühr eingespart werden kann, dann sind das 1,5% von 175.000, denn Wenn das "egal" ist, dann soll es so sein. Das verstehe ich nicht. Eine Finanizerung soll also auf 2 Banken aufgeteilt werden. Bei einer anderen Bank soll im Ausmaß von 125k ein Baukonto eingerichtet werden - für einen Renovierungsbedarf von 65k? Und die ING finanziert dann 50k? Die ING akzeptiert nur Erstrangigkeit (mit Ausnahme Landesförderung). Das bedeutet, dass die "Baukontobank" automatisch Zweitrangigkeit akzeptieren müsste - und das mit einem doppelt so hohen Obligo. Eigenartige Konstrution, die nicht funktionieren wird. |

||

|

||

|

Vielleicht sollte ich noch erwähnen das ich nicht die kompletten 25 Jahre benötigen möchte. Soweit es mir möglich ist werden jährlich zusätzlich 5.000€ tilgen. Bzw. wenn meine Freundinn zu arbeiten beginnt, wird es mir noch leichter fallen. Ich muss ehrlich sagen das dieses nicht mein Gebiet ist und ich auch nicht glaube das er mich übers Ohr hauen möchte. Deswegen wende ich mich auch an euch. Also ist mein Kreditangebot kein Schnäppchen sondern zur Zeit ein normaler Deal? Mein Ziel ist 175k mit möglichst wenig Zinsen nach spätestens 20 Jahren zurückzuzahlen normalerweise lege ich 800€ zur Seite und habe 500€ Fixkosten, im Haus werden es dann wahrscheinlich 300€ sein. lg |

||

|

||

|

Ich denke, dass die ING im konkreten Fall aufgrund der bankeigenen Kreditvergabebedingungen nicht die richtige Bank ist. Dein Berater sollte ein Institut suchen, das ein vernünftigtes Paket für den Kauf inkl. Sanierung offerieren kann. |

||

|

||

|

Okay danke für deine/ eure Anmerkungen. lg |

||

|

||

|

Wenn dieses Konstrukt dein Berater durchbringt wie von dir beschrieben, dann ist ein top-Angebot. Ich kann es mir aber auch nicht vorstellen, dass die iNG diesem Kreditfall nähertreten wird, weil nicht den Vorgaben entsprechend. Aber dein Berater sollte es schon wissen (er hat ja schlussendlich auch deinen gesamten Kreditakt zur Einsicht). Halt uns auf dem Laufenden! |

||

|

||

|

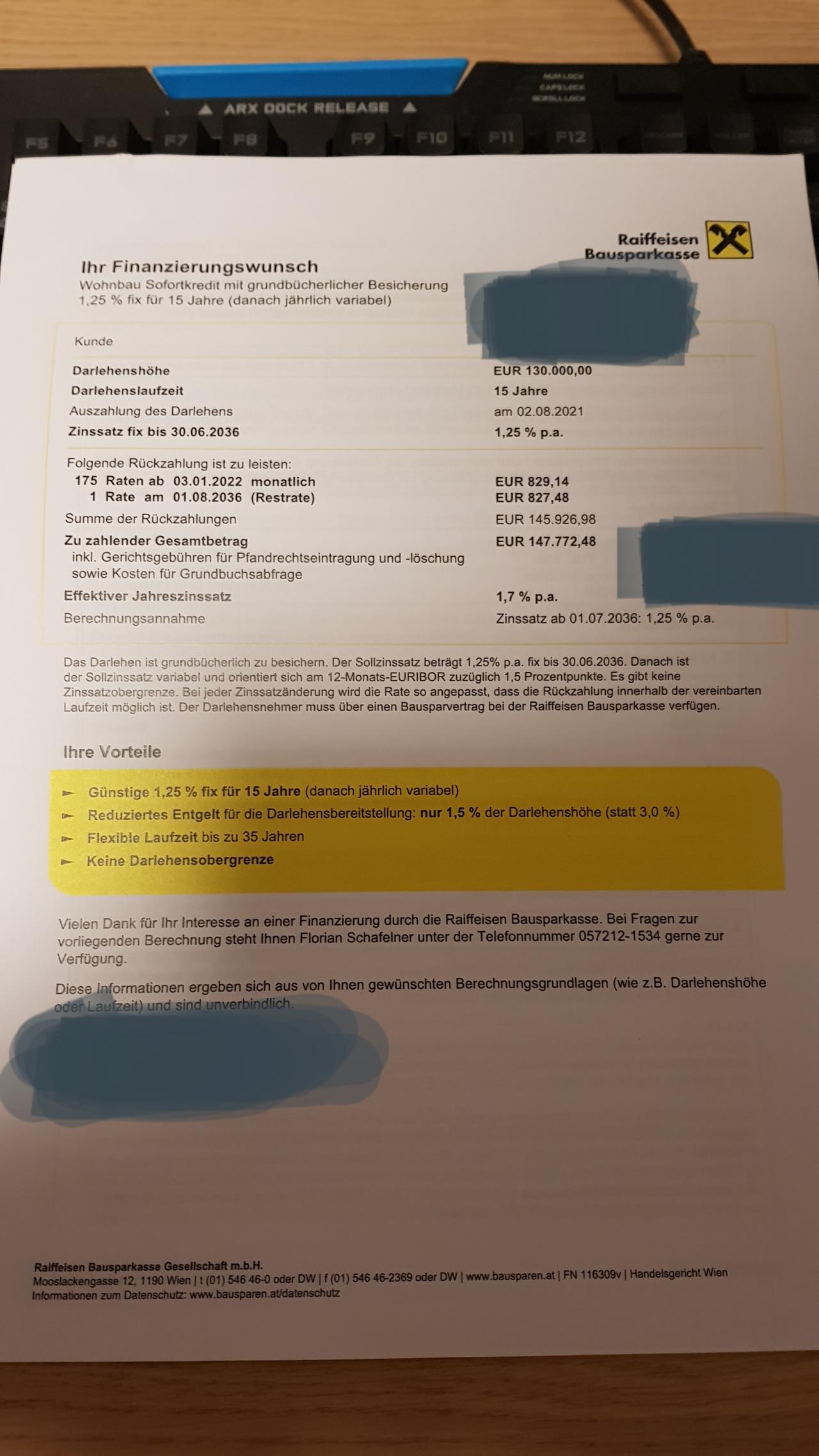

Also ich habe mich entschieden zu warten, war vielleicht nicht die beste Lösung aber okay. Gut ein halbes Jahr später habe ich wieder bei der Infina angefragt und ein Angebot erhalten, dass er mir vorerst nur mündlich gegeben hat, aber schlechter war als das was ich von einem Bekannten empfohlen bekommen habe. Ich war nämlich auch noch bei der Raika und habe folgendes Angenot erhalten: Kreditsumme: 130000€ Laufzeit: 15Jahre Fixzins:1,25% Monatl. Rate: 830€ Eff. Zinssatz: 1,7% Mehr Infos laut Foto Lohnt sich dieses Angebot den meine Bekannten sind mit der Bank voll zufrieden und das war auch ihr Erstangebot nix mit nachverhandeln wie zuerst bei der Infina... Liebe Grüße  |

||

|

||

|

zinsseitig ist noch nicht allzuviel passiert. Insofern ist das nicht so tragisch. Nach deinen Erlebnisberichten mit der INFINA finde ich deine Treue wirklich beeindruckend. Wenn du dich im Forum ein bisschen durchliest, wirst du rasch draufkommen, dass die Kondition nicht die "Endausbaustufe" ist. Der Kreditbetrag hat sich von der ursprünglichen Betrachtung weiter reduziert. Daher wird auch das Verhältnis Kreditvolumen zu Liegenschaftswert und damit die Besicherungssituation für die Bank tendenziell noch besser geworden sein. Wenn sich deine bonitätsseitige Lage in der Zwischenzeit nicht verschlechtert hat, sollte da wie erwähnt etwas Besseres herauskommen. Grundsätzlich würde ich auch hinterfragen, ob du bei einer 15 jährigen Gesamtkreditlaufzeit auch eine gleich lange Fixzinsperiode benötigst. Der Kreditbetrag ist "überschaubar" und das Zinsänderungsrisiko der letzten 5 Jahre bei z.B. nur 10 jähriger Zinsfixierung ist marginal - noch dazu wo Dann läge der Zinssatz im besten Fall deutlich unter 1% p.a. - mit entsprechender Auswirkung auf die Gesamtkosten. |

||

|

||

|

Hat sich eigentlich schon rausgestellt, ob die Liegenschaft grundbücherlich bereits dem TE gehört? Gibt es ein lebenslanges Wohnrecht der Eltern? Sanierungs- und Kostenplan steht? Wenn das geklärt ist, kann es durchaus zu einer Top-Kondition reichen. Das Angebot der Raika ist nicht schlecht, aber richtig gut auch nicht. Für ein Schalterangebot 1,5% Bearbeitungsgebühr zu verlangen, ist auch nicht schlampig 🤭. Wie Li schon richtig schreibt: bei einer variablen Kondition sparst du vermutlich rund 1% in der derzeitig aktuellen Situation. |

||

|

||

|

Danke für die raschen Rückmeldungen! Meine Treue ist jetzt eh am Ende, wollte nur ein Gegenangebot haben. Hmm wurde mir halt nicht angeboten aber stimmt wäre auch eine Möglichkeit. Aber zumindest den größeren Teil möchte ich mit Fixzins abbezahlen. Was bedeutet TE? Im Grundbuch wird alles umgeschrieben sobald ich alle ausbezahlt habe und das mache ich sobald ich einziehen kann also November/Dezember. Wohnrecht gibt es nicht, ich stehe dann alleine im Grundbuch. Ja ist vorhanden: Sanierungskosten 65K Restzahlungen an die Familie 105K Liebe Grüße |

||

|

||

|

TE: Threadersteller, also du 😉 wie machst du das, mit einem Baukonto? Denn sonst muss die Liegenschaft grundbücherlich dir gehören, ansonsten kann die Bank die Pfandurkunde nicht eintragen und somit erfolgt kein Geldfluss. |

||

|

||

|

Achso ok 😅 Ok kann sein das ich doch vorher schon eingetragen werde. Der Notar meinte nur das ich mich vor dem Unterschreiben melden soll. Lg |

||

|

||

|

Sollte es bessere Angebote geben, wäre ich sehr interressiert. :) |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: [Gelöst] Vergleich 20J fix vs 25J fix