Finanzierung ohne EK noch möglich?

|

|

||

|

Hallo Karin, keine Chance, noch dazu wenn es sich um ein Haus + Grundstück um diesen geringen Betrag handelt. Da wird der Belehnwert vermutlich einen weitaus höheren Eigenmittelanteil als 20% erfordern. lg |

||

|

||

|

Hallo LiConsult, Danke dir fürs Antworten. Ich habe dieses Haus und jemand hätte es gern... allerdings hat sie leider kein EK. Auch bei dieser Summe gibt's keine Chancen mehr? Eigentlich dachte ich die Regelung ist ab Juli oder August, aber Ende Juni bereits. Wer hat heutzutage noch Bargeld... Liebe Grüße Karin |

||

|

||

|

das ist unabhängig von der Summe. Dass Eigenmittel auch bislang notwendig waren (vielleicht mit Ausnahme diverser Raiffeisenkassen) - daran hat sich nichts geändert. Mit August kommt halt per Verordnung (mit Ausnahmekontingenten) die regulatorische Verschärfung. Wie gesagt: die Bank wird auch hier eine Bewertung machen und wenn der Preis für ein bezugsfertiges EFH inkl. Grund "nur" 140k ausmacht, dann befindet sich das Objekt entweder in sehr exponierter Lage, oder es gibt einen anderen Grund für diesen Preis. Da gibt es gar nicht so wenig - dennoch: ohne Eigenmittel - no chance lg Thomas |

||

|

|

||

|

||

|

Wenn das Haus auf 200K geschätzt und mit 150K bewertet wird, ist alles gut ☺️ |

||

|

||

|

... das ist natürlich auch eine Möglichkeit - habe ich nicht berücksichtigt: Freundschaftspreis, innerfamiliärer Erwerb? |

||

|

||

|

Ja das wäre eine gute Idee :) jedoch müsste der Kaufvertrag nicht auf 200.000 sein? Wer schätzt denn das Haus höher. Die Raika sagt 140t passt. Also muss ich jemanden finden der sagt es ist 200.000 wert aber ich geb es ihr um 140t? Dann braucht sie ja auch Eigenmittel oder diese 20 % Ich hab 2 Häuser finanziert meine Hausbank wollte lediglich Foto von EK hab das Sparbuch meiner Mutter fotografiert. Habe weder versicherung noch Bürge und dann noch das zweite Haus gekauft. Ich hatte nie solche Probleme Kennt wer wem mit schätzen :) Liebe Grüße Karin |

||

|

||

|

Hallo Juliani, hier gibt es dazu Erfahrungen und Preise: Finanzierung ohne EK noch möglich? |

||

|

||

| Hallo Juliani, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Fürs Schätzen muss man "keinen kennen". Das erledigt eine bankinterne Software anhand Lage, Größe, Austattung, Alter, Stand der Technik und so weiter. |

||

|

||

|

so ist es - die finanzierende Bank gibt ihr Schätzurteil ab, das gleichzeitig auch ein wesentlicher Beurteilungsparameter für die Finanzierung ist. Im Einfamilienhausbereich bringt es auch nichts, einen externen Gutachter mit der Bewertung zu beauftragen, der "freundliche" 200.000 draufschreibt. Das wird die Bank nicht beeinflussen. Wenn die Raika sagt, 140k passen, dann ist das schon ein guter Anhaltspunkt. Da kommen dann noch ca. 7% Nebenkosten (ohne Makler) dazu und die Bank wird einen Belehnwertabschlag von x% vornehmen, sodass jedenfalls Eigenmittel vorhanden sein müssen - ob mit oder ohne neue Verordnung. Zeiten ändern sich (momentan in nahezu jeder Hinsicht deutlich). |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Hausbank die den kunden viele jahre kennt könnte (noch) gehen. |

||

|

||

|

Wenn mir der kunde ohne haus auch für 40k blanko gut genug ist, warum nicht als immokredit. Leider wurde hiet in den letzten jahren einfach zu viel schindluder getrieben, speziell von einer bank... 40 jahre lz, die konsumschulden mitfinanziert, em sowieso keine,... |

||

|

||

|

weil es nicht um die Darstellung der Leistbarkeit geht, sondern um die Bewertung. 40k blanko würden im konkreten Fall nahezu 30% des Liegenschaftswertes entsprechen (bzw. darüber hinaus im Vergleich zum Belehnwert). |

||

|

||

|

Ich denke, dass man als "Entscheider" eine Verantwortung gegenüber der Bank, aber auch gegenüber den Kunden hat. Wir gehen immer mehr in Richtung einer automatisierten, rein zahlenbasierten Kreditentscheidung. Ich bin fest der Überzeugung, dass man auch die Menschen wieder mehr in den Mittelpunkt rücken sollte. Warum kam es zu den geringen Eigenmitteln (Schicksalsschläge?), wie schaute die Kontoführung in den letzten 12 Monaten aus, wie ist der familäre Hintergrund, wie wirken die Kreditneher auf einen,.... Es gibt fleißige Menschen, die aus diversen Gründen kein Eigenkapital aufbauen konnten und hier eine Kreditvergabe vertretbar ist. Zum Glück konnte ich solche Entscheidungen in den letzten 20 Jahren umsetzen. Ich habe viele solche Entscheidungen getroffen und keine einzige bereut (natürlich auch viel abgelehnt - was sich im Nachhinein meist als richtig erwiesen hat) Kurioserweise beträgt die durchschnittliche Summe beim Privatkonkurs rund 50.000 Euro. Somit bekommen die Leute Blanko-Kredite in dieser Höhe (meist sind die blanko). Ob ich jetzt 50.000 blanko oder 150.000 mit Blankoanteil 50.000 finanziere bleibt das gleiche. Außer dass die Kreditnehmer jetzt keine Miete mehr zahlen müssen. In den 90er Jahren gab es in Salzburg eine tolle Wohnbauförderung: Das Land streckte die Eigenmittel als langfristigen, nachrangig besicherten Kredit vor. Genau so konnten viele Menschen Eigentum erwerben, die es sonst nie geschafft hätten. So ein Modell würde ich mir wieder wünschen. Wichtig ist in meinen Augen vor allem dass Immobilien als Anlageobjekt untinteressant werden müssen. In meiner Region wird quasi der gesamte Altbestand an Zweitwohnsitzler verscherbelt (völlig überteuert).

|

||

|

||

|

Es läuft doch jetzt wie folgtwenn man zu wenig EK hat. Es wird ein Hauptkredit aufgenommen und ein Nebenkredit, der als EK fungiert. Das noch dazu von der selben Bank, ist das krank. |

||

|

||

|

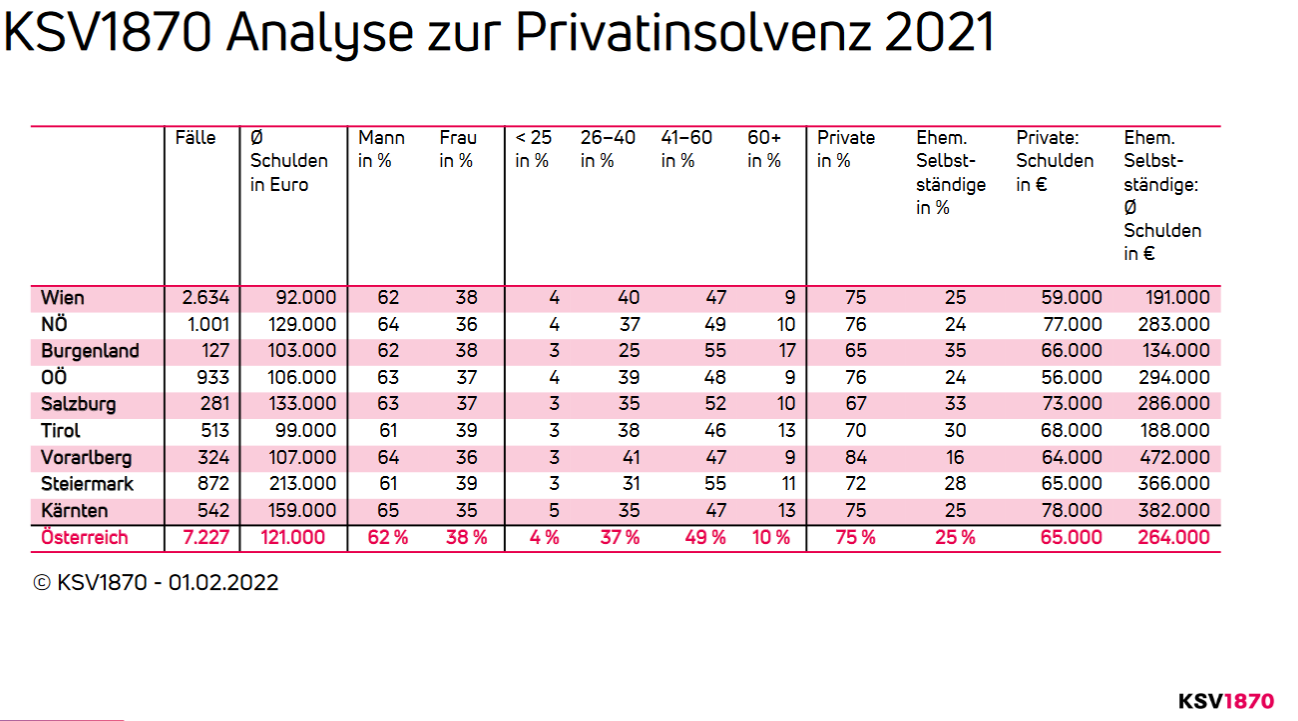

Lt. KSV-Analyse Februar 2022 im Durchschnitt des Jahres 2021 EUR 121.000. https://www.ksv.at/pressemeldungen/privatkonkurs-zwei-drittel-maenner  eben nicht, da bei der Immobilienkreditvergabe sowohl das externe Regulatorium als auch so ziemlich jede bankinterne Kreditvergaberichtlinie einen so hohen Fremdkapitalanteil im konkreten Fall (Kaufpreis 140k) nicht zulässt. Bei reinen Privat- und Konsumkrediten, bei denen die Besicherung naturgemäß eine andere ist, ist das etwas anderes. da sind wir weitestgehend bereits. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]