Dieser Kredit leistbar? Eine Kalkulation

|

|

||

|

Bin schon sehr gespannt, was die Finanzprofis hier sagen werden (ich zähle definitiv nicht dazu).

Mein Zugang wäre: -) Sonderzahlungen komplett aus den Szenarien raus lassen. Es kann nicht nur mit dem Auto was sein, sondern auch mit dem Kühlschrank, der Waschmaschine, Reparaturen am Haus... -) konzentrier dich auf das wahrscheinlichste Szenario (Kinder ja oder nein? Teilzeitjob der Frau angedacht?) mit pessimistischem Blick, anhand dessen würde ich das Grundgerüst bauen. Dann die anderen Szenarien in das Grundgerüst einfügen. -) wäre bei diesem wahrscheinlichsten Szenario eine Laufzeit von 25 Jahren möglich und wenn ja bis zu welchem Zinssatz? Wenn ja, wäre dadurch im Worst Case von 5% Zinsen eine Laufzeitverlängerung und damit Ratensenkung auf 30 Jahre möglich Grundsätzliches: -) als Wohnungskäufer und Nicht- Haus-Bauer finde ich 530.0000 für ein Haus nicht wenig. ---) Erstens sind da die Kapitalkosten noch nicht drinnen (Bearbeitungsgebühr, ...), oder? ---) Zweitens wär spannend: wie kommt ihr auf diesen Betrag? Habt ihr Puffer eingerechnet? ---) Drittens: wenn so große Unterschiede in den einzelnen möglichen Szenarien bestehen würde ich persönlich eine Liste von Dingen im Haus erstellen, die in ihrer Endversion erst dann angeschafft werden, wenn es durch die in einem guten Jahr erwirtschafteten Überschüsse geht. Dadurch könnte der Kapitalbedarf sinken. -) 30 Jahre sind lang, wie alt seid ihr denn? -) ist dein Job körperlich anstrengend? Besteht die Gefahr, dass du den nur bis zum Lebensjahr X ausüben kannst? -) Wenn das wahrscheinlichste Szenario Kinder beinhaltet: willst du dann die Anzahl an Überstunden beibehalten (müssen)? Bzw kannst du die Stunden so flexibel gestalten, dass du so am Familienleben teilhaben kannst, wie du gern möchtest? |

||

|

||

|

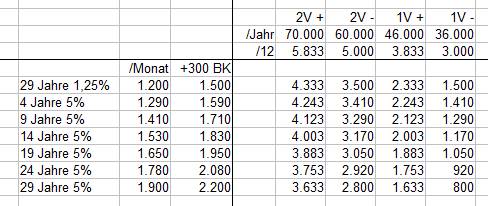

Mir ist schon klar, dass das sein kann, aber wieso sollte ich es nicht mitkalkulieren? Ich kann ja sagen ich leg mir immer 6000 Euro pro Jahr auf die Seite (=meine Sonderzahlungen) und spare es an oder mache Sondertilgungen, aber wenn es hart auf hart kommt dann halt nicht. Oder dann halt nur 1000 pro Jahr. Wieso sollte ich tun als wären die 6000 nicht existent? Das wahrscheinlichste Szenario ist, dass wir in den nächsten 5 Jahren Kinder haben werden ich Alleinverdiener sein werde, ein höheres Gehalt haben werde und die Zinsen noch immer niedrig sind. Also spalte 1V- mit ca. 1500 bis 2000 pro Monat verfügbar. Vielleicht auch 1V+ mit 2000-2500 je nachdem wie viel ich zu hause bleiben möchte. Ja wäre möglich, aber was soll das bringen? Wenn ich jetzt 30 Jahre abschließe hab ich die Ratensenkung schon und brauche sie nicht aushandeln und den Differenzbetrag auf die Rate bei 25 Jahre kann ich ja Sondertilgen wenn ich sie habe. Generell ist der Plan in den nächsten 2 Jahren 50-60.000 Euro Sondertilgungen zu tätigen, solange wir noch 2 Einkommen haben. Kommt halt darauf an welche Kosten nach dem Bau noch anfallen. Wir versuchen alles jetzt schon einzurechnen. Das Haus allein (150m2 Vollunterkellert + 50m2 Garage ohne Eigenleistung) sind ca. 420k Rest sind: 30k Einrichtung und Küche 30k Außenanlagen 30k Nebenkosten (Aufschließung, Gemeinde, Kredit) 20k Reserve Natürlich könnte ich Einrichtung und Außenanlagen auf später verschieben. Ich möchte aber nicht, wenn ich es mir leisten kann es sofort zu machen. Wo ich mir nicht sicher bin, ob es gut ist die Reserve mit aufzunehmen? Ich bin 33, meine Frau ist 29. Meinen Job kann ich bis 65 machen. Siehe oben. - Ja geht sich aus. Blöd wirds nur wenn alles zusammen kommt. |

||

|

||

|

Mein Fazit gleich zu Beginn: machen ;)

Warten und mehr bezahlen bedingt früher schlechtere Zinsen. Jetzt kannst den Schwung an historischen Niedrigstzinsen voll nutzen - wer weiß, ob die Gelegenheit jemals wieder so günstig wird. Ihr habt beste Voraussetzungen - auch bedingt durch den quasi unkündbaren Job deiner Frau als Lehrkraft Sollte dein Wunsch nach Planung aller worst-case Szenarien so ausgeprägt sein (und dazu zählst ja auch den Kinderwunsch - das ist in deiner Rechnung der einzig planbare Parameter), würde ich die Kinderplanung ehestbald nach Bezug des Hauses in Angriff nehmen. Die Zinsen werden aller Voraussicht nach die nächsten 5 Jahre historisch tief bleiben, sollten sie im steigen sein, kann deine Frau zumindest wieder halbtags arbeiten und zum Familieneinkommen wesentlich beitragen, der Nachwuchs ist aus dem gröbsten raus. Um deinem Sicherheitsbedürfnis Rechnung zu tragen, würde ich dringend eine BU anraten. Einen Totalausfall eines einzelnen über die gesamte LZ hast nicht in deinem Szenario. Grad der Lehrberuf hat eines der höchsten burn-out Risikos. Krankheit und Unfall kann jeden treffen. Aufschlagsmäßig sollte wohl 1% zu schaffen sein, sofern das Haus nicht in der Pampas wohnt. Diverse Beispiele gibt's im Aufschlags-Thread. So, das waren meine Gedanken zu dem Thema, willkommen in der neuen Welt 😉. |

||

|

|

||

|

||

|

Ist damit eine Berufsunfähigkeitsversicherung gemeint? Was kostet sowas? Der Grund liegt 1km von einer Autobahnauffahrt entfernt (außer Hörweite) Mit dem Auto sind es 8 Minuten bis in eine der größten Städte Österreichs. Grundpreis sind ca. 100 Euro/m^2 Ich denke das fällt nicht unter "Pampas" |

||

|

||

| Hallo Altromondo, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Die ist in deinem Alter noch bezahlbar, ich schätze um die 30-45€ monatlich in Höhe von 1.500,-- ( ohne Gewähr, ich habe nicht nachgerechnet, da ich keine genauen Prämien mehr öffentlich poste). Am besten fragst deinen Betreuer, sonst schreien die üblichen verdächtigen da herin wieder laut auf ;).

Würde da aber nicht auf 65 gehen, sondern auf 60, da sonst um einiges teurer. Die Lage des Grundstücks klingt in der tat nicht nach Pampas ;). |

||

|

||

|

Hallo Altromondo,

Du hast in deinem Szenario die Möglichkeit der Fixrate mit vatiablen Zinsen vergessen. Ich nehme z.B. 240k auf bei meinem Aufschlag von 1,25% bedeuted das 939,- Euro. Also ging ich her und habe meine Rate selbstständig an den Zinsdurchschnitt der letzten 30 Jahre angepasst. Das entspricht ca. 3,5%. Somit eine Rate von 1200,- pro Monat. Mit diesen sollte ich binnen 25 Jahren fertig sein. Egal ob gerade 1,25% ider 6% zu zahlen wären. Falls am Ende der LFZ noch etwas übrig sein sollte an Restschuld dann verlängere ich diese um 5 Jahre. Was sind in 25 Jahen schon 20k dieses Betrag belächle ich vermutlich. Generell sagt man, man sollte 6 Monate des Familieneinkommens schnell verfügbar auf der Srite haben. Damit man sich seinen Lebensstandard 1-2 Jahre aufrecht erhalten kann. Falls ein Verdiener für eibe Zeit aus fällt. Generell mache ich mir über die Leistbarkeit bei euch keine Sorgen. Das worst case kann man zum Teil selber steuern. Und Ihr habt die Möglichkeit, nichveinen geeigneten Polster an zu sparen. |

||

|

||

|

Hi Altromondo,

grundsätzlich hast einen guten Ansatz, aber... bei deinem Bauvorhaben brauchst keinen 350k Kredit. Du wirst mMn ca. 250k Kredit brauchen. Warum? Nun hier ist mein Vorschlag: 20k Reserve deckst du mit niedrigerem Kredit ab. Für 30k Außenanlagen wirst nur ca. 10-15k brauchen (für alles in der Nähe des Hauses, wegen Verschmutzen von Fassade, Gehweg usw.) Den Rest kann man auch später (1-2 Jahre) fertig machen. Wichtig ist nur dass man es vorher geplant hat, wegen Kosten, Zugänglichkeit, Anordnung usw. 30k Einrichtung und Küche: Bar zahlen. Normalerweise plant man das Haus ca. 0,5 - 1 Jahr und baut es ca. 0,5 - 1 Jahr lang. Je nach dem welche Bauweise, Eigenleistung, Optionen, Sonderausführung usw. D.h. man hat zw. 1 und 2 Jahre Zeit um z.B. 30k Einrichtung und Küche zu planen, organisieren, liefern und zu montieren. D.h. monatlich ca. 1000 EUR über 2 Jahre. Und falls es finanziell nicht reichen sollte, dann eben abwarten. Man muss nicht alle Möbeln beim Einzug haben, Küche, Esszimmer, Bad, Schlafzimmer (Bett) sind wichtig. Alles andere kann ein paar Wochen, Monate auch kommen. Ob das Wohnzimmer oder Vorraum bei Einzug eingerichtet sind, ist mMn nicht wichtig. Da kann man viel sparen und gleichzeitig hohe Bauqualität des Hauses erreichen. P.S.: Man kann im Leben eben nicht alles bzw. überall absichern, sonst hätten die Versicherungen, Banken, Anwälte usw. keine Kunden. Man kann nur das Risiko minimieren in dem man z.B. die o. a. Punkte beachtet. Niedrigere Kreditsumme -> kleineres Risiko. lG TheBoss |

||

|

||

|

Danke für die ganzen Zusatzinfos, ich sehe, da steckt viel Überlegung drin. Ich kann nur sagen, wie ich es machen würde

Ich würde es nicht einrechnen, weil es erstens immer Unerwartetes kommen kann (und zwar auch Dringendes nicht nur "Luxus" wie ein neues Auto, der verschoben oder überhaupt gecancelt werden kann), zweitens weil diese Einkünfte nur alle 6 Monate fließen also der Cashflow 10 Monate im Jahr negativ sein könnte und drittens weil Banken das auch nicht einrechnen. Wenn du dir meinen Finanzierungsbeitrag irgendwo in den Tiefen des Forums anschaust, da war ich auch der Meinung, das geht sich aus, hab viele kritische Stimmen gehört. Und ich hab weder die so gut wie fixe Bonuszahlung meines Mannes noch 13. oder 14. Gehalt eingerechnet. ) Ich hab nur gefragt, ob es sich ausgeht und mich nicht klar ausgedrückt, sorry. Du willst ja wissen, ob es für dich leistbar ist, daher würde ich für mich mit 25 Jahren Laufzeit kalkulieren. Geht sich das aus, wäre das ein Indikator für mich, dass leistbar ist.

Abschließen würde ich tatsächlich 30 Jahre und entsprechend sondertilgen. |

||

|

||

| Hallo mirabell, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

5% Zinsen... in unserem Leben nicht mehr...

Die Wirtschaft wird sich nie mehr erholen. Und wenn doch, wurde was geschoben. Meine Meinung lg |

||

|

||

|

Vielen Dank für die vielen tollen Antworten!

Was haltet ihr von folgendem Ansatz: Wir versuchen mit 300k Kredit auszukommen. Wenn wir 350k Kredit zu denselben Konditionen bekommen wie 300k (was ja nicht unwahrscheinlich ist, oder?) dann nehmen wir 350k und wenn wir fertig sind machen wir sofort eine Sondertilgung mit dem übrigen Geld und lassen das in eine Laufzeitverkürzung gehen. Wenn wir also zb 50k sofort sondertilgen könnten wir dann im Laufe des Kredits 8 Jahre um 500 Euro weniger Rate zahlen oder 4 Jahre um 1000 Euro weniger Rate zahlen. Oder macht das keinen Sinn, weil bei dem großen Kredit BAG BAG [Bearbeitungsgebühr] und Grundbuchgebühr viel höher sind und man die Flexibilität auch hat wenn man 300k auf 25 Jahre abschließt. Also zunächst Rate zahlen wie bei 350k auf 30 Jahre und wenns eng wird auf 30 Jahre gehen. Oder wird da der Aufschlag neu verhandelt wenn man auf 30 Jahre geht? Dann wärs wieder besser 300k auf 30 Jahre abzuschließen und am Anfang sonderzutilgen in dem man die Rate zahlt als wäre er auf 25 Jahre abgeschlossen. Ich fasse meine Fragen zusammen: Frage 1: (Grundsätzlich) Ist es besser : a) Den Kredit eher zu hoch abzuschließen und dann sofort sonderzutilgen. oder b) Den Kredit eher zu niedrig abzuschließen und dann bei der Bank vielleicht noch aufstocken müssen? Frage 2: Wozu würdet Ihr mir raten: x) 350k auf 30 Jahre abschließen und am Anfang gleich massiv (30-50k) sondertilgen als Puffer y) 300k auf 25 Jahre abschließen mit der Möglichkeit Verlängerung auf 30 Jahre im Hinterkopf z) 300k auf 30 Jahre abschließen und anfänglich Rate zahlen als wäre der Kredit auf 25 Jahre um Puffer zu erlangen. Frage 3: (Bonusfrage) Unsere Baustelle startet mit Schönwetter 2016. (zb 1.3.2016) Soll ich: alpha) In den nächsten Wochen abschließen wegen der baldigen Zinswende in den USA und weil Banken noch Kredite in dem Jahr reinnehmen wollen und wegen "was man hat, hat man" oder beta) Bis nächstes Jahr warten, weil zu Jahresbeginn die Banken Ihr Kreditvolumen schnell füllen wollen und jetzt vielleicht schon zufrieden sind und daher die Konditionen im Januar besser sein werden. |

||

|

||

|

Klingt irgendwie zu viel durchdacht. Ich sehnkeinen Sinn darin, mehr aufzunehmen und dann sonderzutilgen. Wir haben ausgemacht, wie viel wir brauchen, das ganze über ein baukonto laufen lassen und den endsaldo als Kredit aufgenommen. Der war dann geringer als geplant. Wir haben auch die kreditbelastung für 6% ausgerechnet und das als rate fixiert. Damit haben wir dann monatlich sondergetilgt und immer wieder mal mit übrigem sondergetilgt. Dass und die niedrigen Zinsen haben dazu geführt, dass wir keine 10 Jahre für die geplante Rückzahlung gebraucht haben. Wenn ihr angst habt, wie das ist mit einem Gehalt zu leben, dann legt eben mal konsequent das 2. Zur Seite |

||

|

||

|

Tja, im nachhinein, wenn alles gut gegangen ist (und die Zinsen niedrig geblieben sind) redet es sich leicht.

Wir haben in den letzten 3 Jahren ~200k netto verdient und davon ~100k angespart. Also ~5500 Einkommen, ~1000 Miete+BK, ~2000 Leben, ~2500 Sparen. Wenn das 10 Jahre so weitergeht, ist das Haus abbezahlt. Wird es aber nicht, da wir in den nächsten 10 Jahren Kinder wollen. Daher wollen wir nicht von unserer jetzigen Lage ausgehen und sagen: "Das geht sich alles locker aus", sondern wollen uns mögliche Szenarios durchdenken und überlegen ob und wie wir uns darauf vorbereiten. Ziel ist nicht jedes Risiko zu vermeiden und sich gegen alle Eventualitäten abzusichern, sonder sich Risiken klarzumachen um Überraschungen zu vermeiden. Zb kommt Riskobeschränkung per Fixzins für mich nicht in Frage. (Zumindest hab ich noch kein Fixzinsmodell gesehn, welches mir attraktiv schien.) |

||

|

||

|

Ich würde 350k abschliessen auf 30 Jahre. Zurückzahlen jedoch wie wenn 3,5% sind auf 25 Jahre.

Weiter würde ich versuchen den Kredit nicht aus zu schöpfen. Den Kredit jetzt abschliessen, Auszahlung etapenweise nach Bedarf. Zinsen Tilgen währen Bauphase. Tilgungsbeginn nach Einzug. |

||

|

||

|

Kredit eher gut bemessen mir Reserve, also Kalkulation fix fertig.

Bei rund 3% Nebenkosten sind 50K rund 1.500,-- an gesamten Mehrkosten ( BAG, Eintragung, Nebengebühren usw.) Das was du nicht brauchen solltest, sondertilgen. Aber keine Sorge, zu 95% wirst du es brauchen (wollen, zB. auch gleich Einfahrt, garten und Garage fix fertig machen) ;). Laufzeit auf 30 Jahre vereinbaren. Heuer, also jetzt abschließen. Noch sind ein Prozent Aufschlag drin, nächstes Jahr weiß es keiner. Es kann nur schlechter werden, deswegen ist ein Abschluss jetzt bzw. heuer auf jeden Fall anzuraten! Detto gilt für diejenige, die eine Umschuldung Andenken.... |

||

|

||

|

War da nicht was , dass die Rating Agenturen oder so ein schlechtes Urteil für Österreich abgeben wollen oder haben.

Somit Kredit bekommen schwieriger wird, oder so... lg |

||

|

||

|

In 29 Jahren kann so viel passieren... auch wenn du es noch so toll durchrechnest und hart kalkulierst - die Excel-Sheets können dir keine echte Sicherheit geben.

Aus meiner Erfahrung heraus sind die 530k für's Haus der Knackpunkt. Auch wenn das Haus, dass du um dieses Geld jetzt baust, richtig cool ist (und sicherlich nach außen zeigt, dass du es "geschafft" hast) - in 10-15 Jahren wirst du für das Projekt nicht mehr so brennen - dann wären ein paar schöne Urlaube und Auszeiten lustig oder ein paar andere Annehmlichkeiten, wo du einfach zuschlagen kannst. Mal früher heimkommen - nicht bei jedem Überstundenprojekt aufzeigen müssen. Mal den Job wechseln und was Neues kennenlernen. In Wirklichkeit kannst du um ein bisserl mehr als die Hälfte von dem Geld auch ein sehr schönes Haus bauen, wo sich deine Familie und du wohlfühlen werdet - ohne, dass du 29 Jahre lang ein Schuldsklave bist. Vergiss den ganzen Technik Schnickschnack und pfeif auf die Förderungen, die dich dort reindrängen. Aber das ist nur meine Meinung - lass es dir nicht mies reden. Alles Gute!

PS: Schau mal hier ein paar witzige Videos an - ich weiß - ihm geht es grundsätzlich um Investments, aber es sind ein paar interessante Überlegungen dabei. https://www.youtube.com/playlist?list=PLYuWaAuByRnLB7te35-2TfoXdcFov1755 |

||

|

||

|

korrekt.

inneren Schweinehund besiegen und beim Baubudget runter. Ist auch meine Meinung. wir müssen das gerade beim Planen täglich machen. |

||

|

||

|

*G*G*G*G* für Salzburger Verhältniss schon. *gnihihi* also kurzum.. bevor ich da zu jedem absaz was schreibe, wo ohnehin schon viel geschrieben wurde. ich finde nicht, dass du dir da was schön rechnest.. das projekt ist in jedem fall finanzierbar und auch leistbar. 1) fixrate vereinbaren 2) sondertilgungen machen 3) wenn worst case eintritt, rate reduzieren, oder stunden (kein problem bei sondertilgungen). auch ohne SoTi kein thema bei einigen Banken 4) Berufsunfähigkeitsvers. ist zwar grundsätzlich wichtig, jedoch sehr teuer und mMn überzogen. Grad am Ende des Jahres melden sich viele Makler, weils dann viel Provision abstauben. der Preis steht mMn nicht zur eventuellen Leistung. aber nur meine persönliche Meinung. 5) lass da nix einrede. Go 4 it. |

||

|

||

|

Uh, da hat einer eine Glaskugel befragt. Wenn wir die Entwicklung so ansehen, wird er statt den 530k in 10-15 Jahren um die 700-800k brennen. Das hatten wir schon in einem anderen Thread. Wo das Grundstück 9Schilling/m² kostete und nun 180€/m² ... Wo du für 100.000€ Schlüsselfertig warst und die selbe Kacke kostet heute das 3-fache. Also bitte, pack deine Quelle des Wissens aus und teile sie mit uns, ansonsten zerschlagen alle Fakten der Vergangenheit, deine Prognose. lg |

||

|

||

|

Ich glaube Flachdachler meint Brennen im Sinne von "Feuer und Flamme sein", nicht Brennen im Sinne von "Geld zahlen"... |

||

|

||

|

Der BKI steigt jedes Jahr um mehr als die Inflationsrate und mehr um eine jeweilige Gehaltserhöhung.

Von den Guthabenzinsen auf Spareinlagen ganz abgesehen. Mit jedem Jahr zuwarten verlierst du effektiv Kaufkraft. Du bist toll aufgestellt, wenn nicht jetzt, dann nie. Besser wird der Zeitpunkt nicht werden. Der TE hat genügend Einkommen, um 350 K zu stemmen. Warum sollte er also bei der Hütte " tiefstapeln", wenn er sich's leisten kann und vor allem will? Also das Argument rauszubringen, er solle doch um 250K zu bauen finde ich persönlich witzig.... In Reaktion Erdenbürger hier von nix anderem als 100K Kredit mit 2000K Einkommen - nur wird da keiner ein Veto einlegen ;). Bin da ganz bei BozM, ich habe schon in einem anderen Thread geschrieben, dass ich persönlich glaube, auf die nächsten Jahre japanische Verhältnisse zu haben. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.