Aktuelle Aufschläge Hypothekar-Kredite 2021 - Seite 21

|

|

||

|

Das was aber vor 1-2 Jahren 450k€ gekostet hat, kostet heuer 600k€. So ist momentan offenbar die Realität... Wir haben unser Grundstück selber gekauft. Alles geplant und jetzt hauts beim Rohbau allen den Nuggi raus, echt arg. |

||

|

||

|

Hallo speeeedcat, hier gibt es dazu Erfahrungen und Preise: Aktuelle Aufschläge Hypothekar-Kredite 2021 |

||

|

||

|

Deshalb habe ich einen Fixpreis beim GU ausgemacht. Da kommt der mir auch nicht mehr aus da der teure Teil der Rohbau ist. Innenausbau und Co freilich auch aber ob der Maler oder der Bodenleger etwas teurer wird, bringt das Projekt nicht zu fall. @LiConsult ja, wobei man von Anfang an merkte, dass der Betreuer nicht wollte. Seine Unterstellungen "Saldenlisten kann man fälschen" waren eh schon ein Signal. Witzigerweise wurde ich von der Volksbank sofort akzeptiert, pönalefrei tilgen, alles fair - ein Kumpel (auch selbstständig) genau umgekehrt: BA ja, Volksbank nein. Ich warte eh nur mehr auf die (lahme...) Hausbank, die BAWAG. Und der will erst ein Angebot legen wenn es einen Einreichplan gibt (imho ist der eine Nuss sonst gar nichts - weil das Pferd zäumt man nicht von hinten auf). Im Endeffekt ist es egal: Raiffeisen, Kärntner Sparkasse, Volksbank sind soweit safe. Einer wirds am Ende werden und die BAWAG verliert - wenn sie es nicht schafft - halt 250k - weil ich dann nach 18 Jahren meine Konten dort schließen würde. Mit Banken, die mich nicht wollen, will ich nichts zu tun haben. Sehe das gar nicht emotional, aber natürlich kriegt der das Geld, der mir auch vertraut (und nicht ewig nichts tut um dann zu hinterfragen, wieso man keine ORF Kosten hat...). Aber soll gar kein Offtopic werden sondern zeigt, dass (gilt für die neuen hier), man mit Experten wie euch beiden fix besser fährt, weil man sich mit diesen teilweisen (sorry) "unwilligen" Bearbeitern gar nicht abgeben muss. |

||

|

||

|

Die BA preist dein Risiko der Selbstständigkeit anhand betriebswirtschaftlicher Kennzahlen ein. Wenn diese passen, gibt es auch meist ein konkurrenzloses Angebot. Da gibt's wenig Auslegungsspielraum, im Gegensatz zu regional agierenden Instituten. Die versuchen das mit einem höheren Risikoaufschlag zu kompensieren. Das dicke Ende kommt da noch, wenn es dementsprechende Ausfälle gibt, auch im Privatkundengeschäft. |

||

|

||

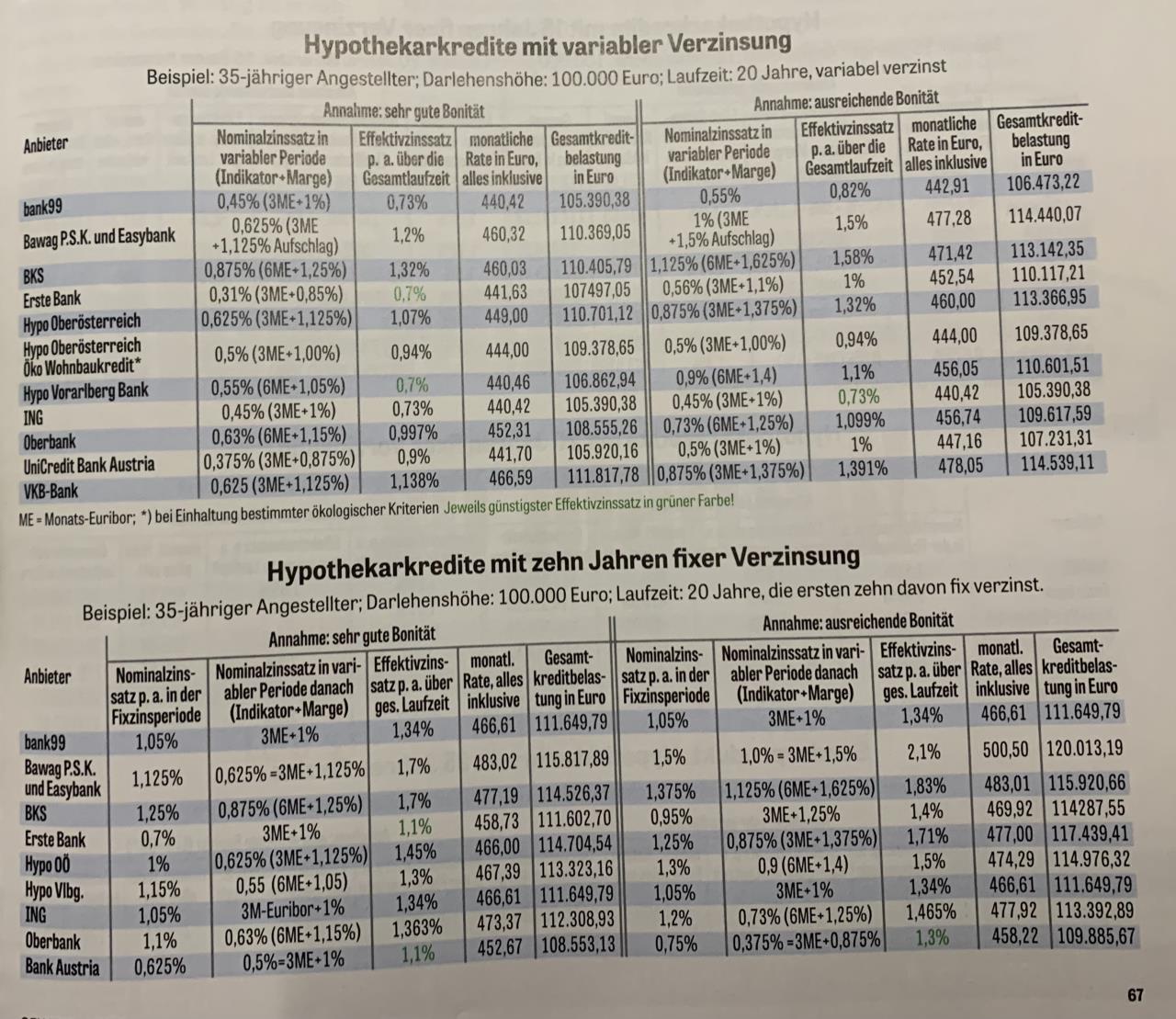

Anbei ein brandaktueller Konditionencheck aus dem Gewinn, der mein gestriges Posting untermauert:   Gut an der Gesamtbelastung und an der monatlichen Ratenhöhe erkennbar, dass die BA trotz BAG BAG [Bearbeitungsgebühr] und ggü. der Ersten marginal schlechterer Fixzinssätze ALLE Kategorien für sich entscheiden kann. ING ist ebenfalls kein Thema, nur bei variabel ganz knapp vorne. |

||

|

||

|

Wir starten im Novmeber mit dem Rohbau, Angebote haben wir erst heuer im Sommer eingeholt. Bisher schreckt mich hinsichtlich der Teuerung eigentlich nichts dramatisch. Was ist denn bei euch so orbitant teuerer geworden? Klar - Eisen und Holz (schon wieder eher vorbei) waren Treiber, aber da brauche ich für unser Ziegelmassivhaus (Ohne Keller) nur überschaubare Mengen. Beton, Ziegel, etc.... alles auf normalen Niveau bei uns, die +150.000€ kann ich nicht nachvollziehen. Lg |

||

|

||

|

Betreffend aktuellem GEWINN-Artikel: Bekannterweise halte ich Vergleiche dieser Art für mehr als problematisch, noch dazu wenn man weiß, wie solche Konditionenrundrufe und die Rückmeldung mit "konkreten" Zahlen abläuft. Die Arbeiterkammer hat sich in ihrem letzten Vergleich (08/2020) wenigstens die Mühe gemacht, einen Teil der Gebühren (Bearbeitungsgebühr, Schätzkosten und Kontoführungsgebühr) zu veröffentlichen - beim gegenständlichen GEWINN-Artikel bleiben diese Infos komplett ausgespart. Zwar ist die "Gesamtkreditbelastung" (die nach dem Gesetz korrekt eigentlich "Gesamtbetrag" heißen sollte) angeführt, jedoch nicht auf welcher Basis die Berechnung erfolgte. Inwiefern die Differenzierung in "sehr gute" und "ausreichende" objektivierbar ist, lasse ich dahingestellt. Worauf bezieht sich diese - auf die Besicherungssituation? auf die Leistbarkeit? wie erfolgt die Gewichtung? Im Artikel ist lediglich von einem 35 jährigen Angestellten die Rede. Kurzum: Ich verstehe zwar den journalistischen Hintergrund, einem breiten Leserpublikum Eckdaten zu möglichen Zinskonditionen zu offerieren. Am Ende des Tages bleibt es (bis auf die ING mit ihrem starrem Konditionentableau, das auch ganz andere Zinssätze zulässt als dargestellt) eine Einzelfallentscheidung und kann trotz aller Bemühungen nicht in eine pauschale Form gegossen werden. Der Vollständigkeit halber ist auch zu ergänzen, dass nicht jede Finanzierung auch bei jeder Bank bewilligt wird. Zwar ist die BA im dargestellten Ranking im vorderen Bereich - das nutzt allerdings nur wenig, wenn bedingt durch die bankinternen Vorgaben eine Bewilligung unmöglich ist (was leider auch häufig vorkommt). |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Das kann ich unterschreiben. Wir hätten aufgrund der LiBe ("schlechte Lage") sowohl bei BA als auch BAWAG nicht diese Konditionen bekommen. |

||

|

||

|

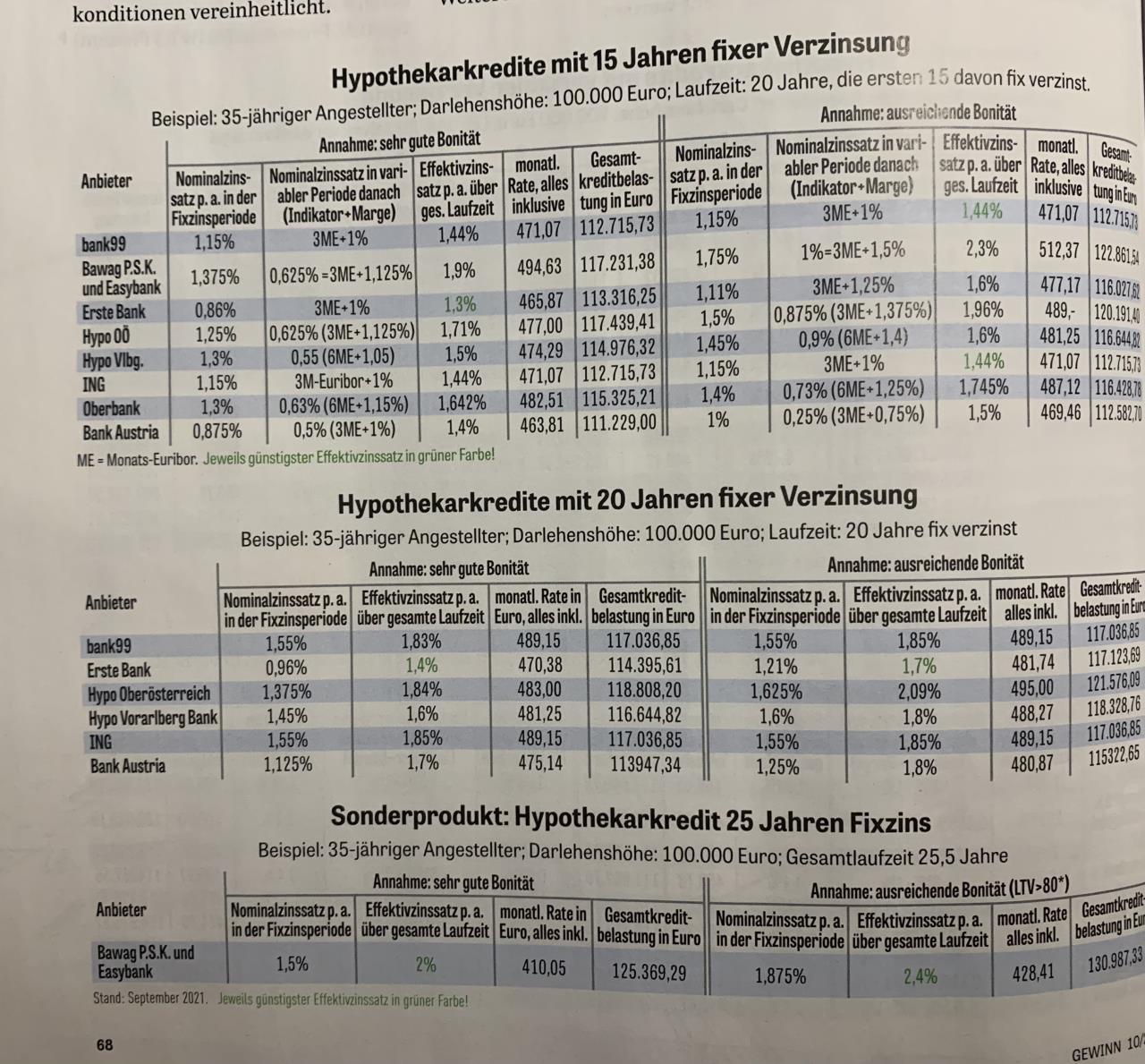

Beide bewerten mWn. mit der selben zugrunde liegenden Software, somit auch ein ähnliches Ergebnis. Wenn es sich von der Leistbarkeit (die Laufzeit beträgt maximal 120 Monate) her ausgeht, kann die BA für den sich ergebenden Blankoanteil (max. 75.000 €) mit einem Ergänzungsdarlehen bis auf ein 1/8% an die Bestkondition hinkommen. Zwingend ist jedoch die Eintragung ins Grundbuch des langfristigen Hauptkredites mit 120%. Dafür fallen bis auf die BAG BAG [Bearbeitungsgebühr] keine weiteren Kreditnebenkosten beim Ergänzungsdarlehen an. Und die Zinsbelastung ist aufgrund der frühzeitigen Tilgung ebenfalls günstiger. Wie gesagt, die Leistbarkeit muss da gegeben sein, das passt halt nicht immer für jeden. Klar heißt es Gesamtbetrag, für die nicht so affinen Mitlesenden ist die "Gesamtkreditbelastung" aber vielleicht der griffigerer Ausdruck. Bei der BA kann man anhand des Effektivzinssatzes sehr gut erkennen, dass hier keine "Kampfnebengebühren" berechnet wurden. Beim 15J Fixzins beträgt dieser bei 20J Laufzeit 1,4%. Als Vergleich hatte ich genau bei diesem Fixzins - jedoch mit einer 25J Laufzeit - einen Effektivzinssatz von 1,2%. Klar ist der Durchrechnungszeitraum ein wesentlicher Faktor, aber laufzeitbereinigt kommt das schon gut hin. Und natürlich mit BAG BAG [Bearbeitungsgebühr], umsonst arbeite ich ja schlussendlich nicht. Dass eine Kreditentscheidung immer der individuellen Situation der Kreditwertber angepasst ist, ist wohl jedem klar. Aber für eine Einschätzung taugt der Gewinn-Vergleich allemal. |

||

|

||

|

richtig - aber eben auch nur für eine erste, grobe Einschätzung. Die Realität selbst sieht halt oft ganz anders aus und weicht von der publizierten Aufstellung - auch bei den anderen Instituten - zum Teil deutlich ab. ... oder diese (Leistbarkeit) passt auch nicht zu jeder Bank. Gutes Beispiel ist dabei auch die Fiktivzinsfestsetzung, die bei unterschiedlichen Instituten auch differenziert betrachtet wird und nicht selten dazu führt, dass die Leistbarkeit nicht dargestellt werden kann. Bei vielen Banken ist während der Fixzinsperiode der Fiktivzins deckungsgleich mit dem Fixzins. Die BA unterwirft sich dieser Logik nur dann, sobald die Fixzinsperiode der Gesamtkreditlaufzeit entspricht. Bei Fixzinslaufzeiten länger als 15 Jahre wird sonst ein Fiktivzins von 2,8% unterstellt (bei möglicher Bestkondition von 0,875%) bzw. bei Fixzinslaufzeiten von maximal 10 Jahren sogar 3,4% (bei möglicher Bestkondition von 0,625%). Finde ich trotzdem interessant, dass bei der Darstellung von Finanzierungsbeispielen den gewerblichen Vermögensberatern/Kreditinstituten die lückenlose Auflistung sämtlicher Kostenelemente aufgetragen wird. Bei der journalistischen Darstellung jedoch darf man sich auf eine Gegenüberstellung mit Teildaten beschränken. |

||

|

||

|

Zitat LiConsult aus dem ING-Thread: https://www.energiesparhaus.at/forum-ing-wohnkredit-2021-und-mehr/60208_6 "Innerhalb der Aktion wird die Kondition der 15 jährigen Fixzinsbindung um 0,15% p.a. (über alle Finanzierungsausläufe) gesenkt. Für Finanzierungsbeträge beispielsweise zwischen EUR 300.000 und EUR 500.000 lautet die aktuelle Bestkondition: Variabel: 3M EURIBOR + 0,90% Fix: 15 Jahre 0,95%" Ab 300K. Wie sieht die Kondition bei 100 bis 200K aus? Ich denke, da passt der Gewinn-Vergleich dann doch sehr gut. genau, wie ich es auch so geschrieben habe. Wie man weiß, bin ich ein Freund von konservativer Finanzierung und keiner geschönten Hinrechnung der Zahlen. Lieber die Leistbarkeit locker drin als zu eng oder manchmal gar nicht darstellbar. Was einem da alles unterkommt, ist fallweise unethisch. Das ist schon richtig. Die für die Berechnung angesetzten Parameter und Kosten sollten klar und transparent ausgewiesen sein. |

||

|

||

|

Für die EUR 100.000 passt das auch - entspricht den aktuellen Bestkonditionen für dieses Segment. Die Konditionenklassen dort sind aktuell 50-150k, 150-300k, 300-500k, 500-1.000k Mein Post hat sich auch auf die anderen Banken bezogen. Die Konditionenvergabe bei der ING ist ja bekanntlich streng strukturiert und ohne Verhandlungs- oder Interpretationsspielraum. alles gut, dennoch: ein Fiktivzinssatz der (im Falle der 15 jährigen Fixzinskondition) mehr als 3 mal bzw. (im Falle der 10 jährigen Fixzinskondition) mehr als 5 mal so hoch ist, wie der tatsächlich bestmögliche Zinssatz hat seine Auswirkung auf "engere" Fälle - die es halt oft auch gibt bzw. die durch diesen Umstand eng werden. Das führt dann eben dazu, dass es oftmals nichts wird - konkret zumindest nicht bei der BA. |

||

|

||

|

sehr strenge Auslegung, das stimmt schon. Dafür sind, wenn die bankinternen Parameter passen, die Konditionen fast unschlagbar. Das ist sicher auch der restriktiven Vergabepolitik geschuldet. Gerade-noch Darstellbarkeit und Bestkondition passen nicht zusammen. Das Topkundensegment ist halt umgarnt und wird so auch dementsprechend angezogen und bedient. |

||

|

||

|

Kann es sein, dass es bei der BA regional massive Unterschiede gibt. In Wetösterreich (Vorarlberg, Tirol) gibt es sicher nicht viele Topkunden die zur BA gehen. Sicher sind die Konditionen gut aber Topkunden lassen sich nicht so behandeln wie es bei der BA gehandhabt wird. Komme selber aus der Finanzbranche (jedoch nicht aus dem Finanzierungsbereich) und kenne eigentlich niemanden der bei der BA zufrieden wäre (ausser mit den Konditionen) |

||

|

||

|

Ja, dann wird man eben nur das halbe 2020er Jahr sehen wollen und ignoriert laufende Saldenlisten, Kontoauszüge und Einkommen der letzten 12 Monate, nur weil es für 2021 noch keinen Einkommensteuerbescheid gibt - kann man so machen. Machen die anderen anscheinend nicht oder nicht nur. Der Berater war trotzdem ein Ungustl und mich stört es auch nicht, dass die BA nichts bekommt. Die Gesamtrechnung ist entscheidend. Die Sparkasse macht leider nur 15 jährige Fixzinslösungen. Die BAWAG ist immer noch mein Favorit, nicht wegen der 25 Jahre (will eh in 15-20 fertig sein), sondern weils meine Hausbank ist und sie dann trotzdem die besten Konditionen hätte. Die Sparkassen und Co dümpeln halt scheinbar eher im Bereich 1,25 bis 1,5% fix herum. Ich weiß, dass das bei der BAWAG noch besser geht. Aber im Endeffekt leb ich auch damit, wenns am Ende halt einige Tausender mehr waren, denn einen variablen Zeitraum soll es nach meinem "persönlichen" Tilgungsplan sowieso nicht geben. Man hörte gestern bereits, dass man sich von der EZB erwarte, die Zinssätze anzupassen (Wifo Chef Nachfolger war das glaub ich?) und dass man erwarte, dass die Inflation nun "längerfristig" höher (nicht gallopierend) bleibt. Demzufolge - man korrigiere mich, bin ja kein Experte - wirds in einigen Jahren ggf. für variable Lösungen ungemütlich(er). Vermutlich ist ein Split 5/10 Jahre variabel + fix am besten, aber da ich recht konservativ bin, lieber gleich viel "safe" (fix). |

||

|

||

|

Dromedar: ja, das gibt es sicher. Vorarlberg hat starke regionale HYPO's, Raika' s und Sparkassen, die aber allesamt fast gleich schlecht konditioniert hatten: Aufschlag (1,4%) und dazu eine mini-BAG. Das konnte den Kunden lange Zeit recht gut mit "toller Betreuung" (Stichwort Förderungen) und den geringen Einmalkosten verkauft werden. Ich als Vermittler habe mir da jahrelang schwer getan, Fuß zu fassen, denn ich lebe schlussendlich nicht vom Aufschlag, sondern von der Provision, die aus der BAG BAG [Bearbeitungsgebühr] generiert wird. Die haben mittlerweile aber die Konditionen nach unten angepasst, da Finanzierungskunden immer kostensensibler im Sinne von Gesamtbetrag wurden und so einiges an Geschäft an die großen Retailbanken BAWAG und BA ging. Im Gesamtkontext betrachtet können die Regionalbanken trotzdem (meist) nicht mithalten. Ein Grund ist sicherlich, dass die BA und auch die BAWAG im Westen nicht allzu stark vertreten sind. Was der Bauer nicht kennt, "frisst" er ned. Ein weiterer Grund ist sicherlich auch die eher komplizierte Förderungsregelung in Vorarlberg, da muss man sich schon recht gut auskennen. Für einen Vermittler mit wenig Erfahrung bzw. aus der Ferne ist das schwer handlebar, da muss der Banker vor Ort unterstützend mitwirken. Vielleicht ist auch ein Grund, dass die BA die Kontoverlegung seit geraumer Zeit nicht mehr als Auflage hat. Somit kann der Finanzierungskunde seinen alten" Betreuer bei der Hausbank behalten und die bessere Kondition bei der Finanzierung über die BA mitnehmen. Grundsätzlich kann ich nichts Schlechtes über die BA im Westen Österreichs berichten. Es gibt für Finanzierungsgeschäft wenige Schwerpunktfilialen, wo die Unterschriftstermine und physische Betreuung vor Ort stattfinden. Dort kenne ich die meisten Finanzierungsspezialisten, die allesamt sehr bemüht sind. Ich fordere als Vertriebspartner immer auch Feedback ein, wie es gelaufen ist. Das ist mir persönlich im Sinne von Qualitätsmanagement sehr wichtig, da ich schlussendlich von Weiterempfehlungen lebe. |

||

|

||

|

Interessante Einblicke zu dem Thema auch vom künftigen WIFO-Chef Felbermayr bzgl. Inflationserwartung und Auswirkung auf Zinsen https://tvthek.orf.at/profile/ZIB-2/1211/ZIB-2/14107229/Wirtschaftsforscher-Felbermayr-zur-Inflation/15005838 |

||

|

||

|

Ja eben den Beitrag meinte ich. Den "variablen Witz" tue ich mir nicht an. Denn die Staaten werden Geld brauchen. Eine allgemeine Frage. Wenn beide (Er und Sie, unverheiratet) den Kreditvertrag unterschreiben (Bank), gehen dann beide ins Grundbuch oder nur die Bank - und man haftet sowieso zur ungeteilten Hand (solidarisch), aber der Partner scheint im Grundbuch nicht auf? |

||

|

||

|

Hallo an alle 😬, heute haben wir unser erstes Kreditangebot der BA bekommen. Grundsätzlich nicht schlecht, aber ich glaube, da geht noch einbisschen mehr. Dafür brauch ich aber die Einschätzug unserer Top Berater 😊. Neubau eines EFH Ziegelmassiv. An welchen Scharuben kann da noch gedreht werden. Beim Fixzinssatz ist bestimmt noch etwas drinnen. Nominale 342.000,00 EUR Laufzeit 420 Monate Fixzinssatz bis 01.11.2041 1,250 % p.a. Rückzahlung in 218 monatlichen Pauschalraten von 01.10.2023 bis 01.11.2041 1.014,68 EUR Rückzahlung in 202 monatlichen Pauschalraten von 01.12.2041 bis 01.09.2058 943,41 EUR Nach diesem Termin kommt ein Zinssatz gebunden an den 3-Monats EURIBOR zuzgl. eines Aufschlages von 0,875 % p.a. (kaufmännisch gerundet auf volle 1/8 %) zur Anwendung Kreditbetrag/Auszahlungsbetrag 333.155,34 EUR Kosten: • Bearbeitungsspesen einmalig 3.420,00 EUR • Schätzgebühr einmalig 300,00 EUR • Kontoführungsgebühr monatlich 5,92 EUR • Grundbucheintragungsgebühr 4.925,00 EUR • Grundbuchsauszug/-züge 15,00 EUR • Grundbuchsgesuch/e 47,00 EUR • Legalisierungsgebühr einmalig 137,66 EUR Gesamtkosten 92.870,20 EUR Gesamtbetrag 426.025,54 EUR Effektiver Jahreszinssatz 1,5 % Ich bedanke mich schon jetzt für eure Expertise 🤗 |

||

|

||

|

Hallo, die Zinskonditionen sind sowohl fix wie auch variabel um 1/8% über den aktuell auch tatsächlich zu erzielenden Bestkonditionen bei der BA. Schwierig zu beantworten warum das so ist. Die Höhe der Eintragungsgebühr lässt auf eine 120%ige grundbücherliche Besicherung der Liegenschaft schließen. Wenn die Bewertung ausreichend "Luft" für die Besicherung ließe, würde diese bei 100% liegen. Das kann ein Grund sein. Seitens Leistbarkeit dürfte sich alles problemlos ausgehen? Trotzdem ein sehr gutes Angebot - wird für eine andere Bank auch so nahezu unmöglich da heranzukommen. |

||

|

||

|

Das mit dem "Gesamtbetrag" finde ich sowieso etwas irreführend, weil das ja so klingt, als wären alle mit dem Kredit in Verbindung stehenden Kosten darin enthalten. Wir hatten aber einige Kosten, die da nicht angeführt waren, z.B. Sperrscheingebühr für Feuerversicherung (da sind sie nach 2 Jahren Kredit-Laufzeit draufgekommen dass sie das brauchen) oder jetzt, nachdem wir den Kredit vorzeitig zurückzahlen, eine "Legitimationsgebühr für Löschungsquittung" in Höhe von EUR 213,00 (?!), finde ich im gesamten Darlehensvertrag keinen Hinweis auf diese Gebühren... |

||

|

||

| Hallo Breitfuss, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

@ breitfuss: Diese Gebühren findest du in keinem Kredit-Vertrag😉. Warum? Deine vorzeitige Rückzahlung kann die Bank bei Abschluss nicht wissen. Die Sperrscheingebühr für die 🔥-Versicherung verrechnet das Versicherungsunternehmen. @bauherr: wie mein Kollege schreibt, so ist es. Selber verhandelt? |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.