Aktuelle Aufschläge Hypothekar-Kredite 2021 - Seite 26

|

|

||

|

welche Verbesserung erwartest du dir im variablen Bereich? 3M+0,75% womöglich ohne Bearbeitungsgebühr sind auch nach heutiger Maßgabe unschlagbar. |

||

|

||

|

Mir geht es darum, dass wir weiter ausbauen wollen und ich das möglichst fremd-finanziert umsetzen möchte bzw. kann. Es geht also primär darum nochmals rund 50k aufzunehmen, zumal sich der Wert des Objekt auch deutlich erhöht hat... |

||

|

||

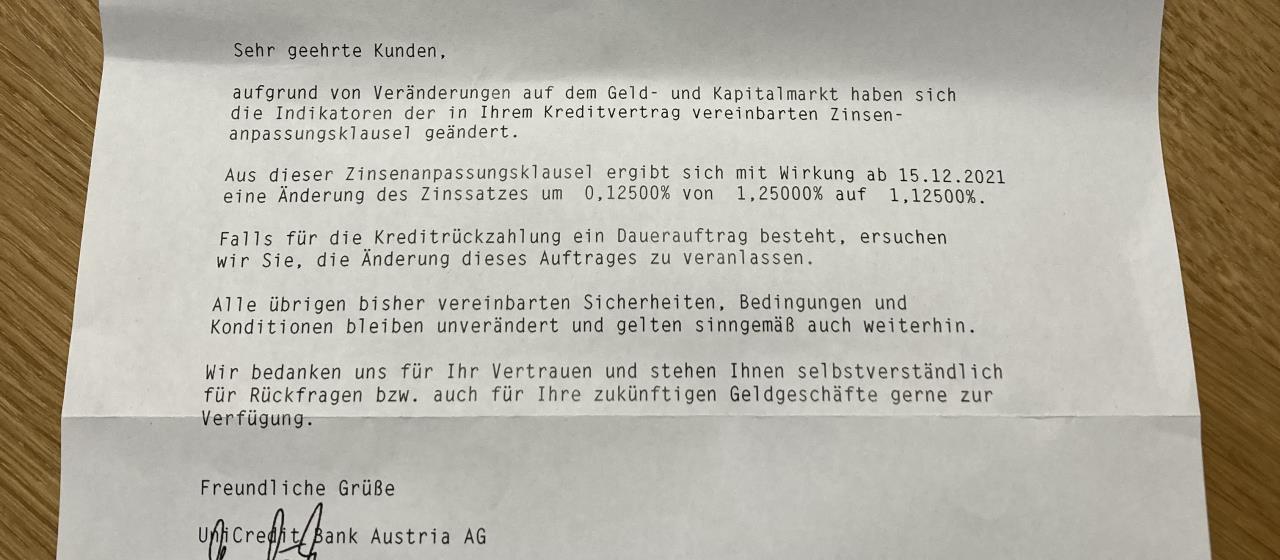

Hallo, hat noch jemand kürzlich so einen Brief bekommen? Ist für uns gut oder? LG |

||

|

||

|

Gut, ja😊

|

||

|

||

|

Heute hat mir mein BAWAG Betreuer gesagt, an den Konditionen ändere sich nichts (Fixzins, 1,25% 25 Jahre). Auch fein. |

||

|

||

|

Interessante News aus der heutigen Pressekonferenz der Finanzmarktaufsicht (FMA) zu den Prüfungsschwerpunkten 2022: Demnach wurde bekanntgegeben, dass im kommenden Jahr verpflichtende Mindeststandards für die Wohnkreditvergabe betreffend Eigenkapital, Verhältnis Kreditrate zu Einkommen und Gesamtkreditlaufzeit gelten werden. Was bislang durch das Finanzmarktstabilitätsgremium lediglich als Empfehlung an die Banken gerichtet wurde, wird durch die Finanzmarktaufsicht (FMA) im kommenden Jahr nun auf dem Verordnungsweg vorgeschrieben. Anbei die Links zur Presseaussendung und ein Artikel aus FONDS professionell: https://www.ots.at/presseaussendung/OTS_20211216_OTS0078/fma-veroeffentlicht-die-aufsichts-und-pruefschwerpunkte-2022-und-praesentiert-die-publikation-fakten-trends-und-strategien-2022 https://www.fmsg.at/publikationen/presseaussendungen/2021/30te-sitzung.html https://www.fondsprofessionell.at/news/uebersicht/headline/fma-schraenkt-vergabe-von-immobilienkrediten-ein-212090/ref/2/ Wir dürfen gespannt sein, wie die detailliert die Bestimmungen sind und wie die unterschiedlichen Banken darauf reagieren werden. |

||

|

||

|

Wird auch Zeit. Zitat aus einem der Artiktel: "Wir werden 2022 Mindestandards regulatorisch verbindlich machen", so Ettl bei einer Pressekonferenz. Es gehe um die Empfehlungen, die das Finanzmarktstabilitätsgremium (FMSG) bereits vor Jahren ausgegeben hat. Demnach wird ein Eigenmittelanteil von mindestens 20 Prozent zwingend vorgeschrieben. Ein Kredit muss außerdem so gestaltet sein, dass die Haushalte künftig nur noch maximal 30 bis 40 Prozent des monatlich verfügbaren Nettoeinkommens für den Schuldendienst aufbringen. Und die Laufzeit soll maximal 35 Jahre betragen." Der DSTI ist einer der wesentlichsten Kiterien für eine positive Kreditentscheidung. Ich bin ja oftmals hier der Spielverderber aufgrund meiner konservativen Einstellung was die Leistbarkeit angeht. |

||

|

||

|

Eigenkapital in Form von Cash oder von Besitz (z.B Wohnungen/Grundstück) wäre noch wichtig für mich. |

||

|

||

|

Ma, vielleicht 'ne doofe Frage... Was bedeutet das genau? Wie wird das "verfügbare" Nettoeinkommen berechnet? Also wenn jemand 5000 netto/mtl hat. Fixkosten (Miete, Strom, Auto..) 1000/mtl und 1000 für Essen, Kleidung.... wären dann die 3000 das verfügbare Nettoeinkommen, von dem man die mögliche Kreditrate berechnet? Ich hoffe, die Frage ist nicht zu blöde |

||

|

||

|

Die 30-40 % sind aufs Haushaltsnetto bezogen. Bei 5.000 € dürfte die Rate dann bei 1.500-2.000 € liegen. |

||

|

||

|

Richtig. Und: ein Grundstück wird wie Cash als Eigenkapital gesehen. |

||

|

||

|

Ok, also Eigenkapital ist dann gleich Eigenmittel oder. |

||

|

||

|

Sozusagen |

||

|

||

|

Hallo Zusammen, Erstmal möchte ich danke für die ganzen Tipps und Infos hier zu den Krediten geben. Finde eure Beiträge mega klasse! Und nun hätte auch ich noch ein paar Fragen Meine Partnerin und ich wollen im August 2022 Haus bauen. Eigenkapital wären ca 120k und das Grundstück dazu wird in etwa 2-3 Monaten an uns überschrieben. Welches dann auch nochmal ca. 100k Wert sein wird. Nachdem sich ja mittlerweile anzeichen mehren, dass sich der Leitzins der EZB eventuell doch erhöhen könnte nächstes Jahr, (Großbritanien hat ja bereits angekündigt diesen leicht zu erhöhen) würden wir gerne noch so schnell als möglich einen Kredit mit Fixzins 320k aufnehmen. Ein erstes Beratungsgespräch hatten wir schon im August bei der Hausbank. Bin aber gerne offen auch mit einer anderen Bank in Richtung der Bestkonditionen mit 1,25% für 25 Jahre fix zu kommen. 1. Ist es sinnvoll den Kredit bereits jetzt, also noch vor der Grundüberschreibung anzufragen? Oder muss/sol ich bis dahin noch warten. 2. Kann man vor einer Baugenehmigung bereits den Kredit erhalten? 3. Kann man die Kredite auch ohne Probleme aufsplitten, zwischen einer Bank und dem OÖ Wonbauförderungskredit? 4. Ist es besser einen Kredit mit einem fixen Betrag abzuschließen (genaue Kalkulation Voraussetzung) oder macht es eh keinen Unterschied über ein Baukonto dann den Kredit abzuschließen. (Der Berater meinte es macht fast jeder so mit einem Baukonto) Danke |

||

|

||

|

Prinzipiell wird es interessant, welche Regulierungsdichte in den einzelnen Bereichen vorherrschen soll. -) Betreffend die Gesamtkreditlaufzeit gibt es keinen Interpretationsspielraum - 35 Jahre sind 35 Jahre. -) Betreffend das Verhältnis Kreditrate zu Einkommen war es auch bisher so, dass diese in den jeweils bankinternen Regularien niedergeschrieben und freilich (gottseidank) unterschiedlich interpretiert wurden. Hier wird man sich auch mit der dargestellten Bandbreite als "Regel" in der Umsetzung ein bisschen mehr überlegen müssen. Fragen sind zu beantorten, wie: ab welchem Einkommen gelten 30%, bei welchem können 40% zur Anwendung kommen/ werden das 13. und 14. Gehalt bzw. variable Gehaltsbestandteile berücksicht und wenn ja in welchem Ausmaß (Durchschnitt der letzten x-Jahre oder aktuell/ wie ist das bei Selbständigen (inkl. Abschreibungen, steuerliche Vorzieh- Nachzieheffekte, etc.), setzt man bei den monatlichen Ausgaben auf pauschale Äquivalenzkosten oder auf tatsächliche Monatsdurchschnittswerte, gilt für die Berechnung der Quote die fiktive oder die tatsächliche Rate/ist die Quote auch bei Anlageobjekten zu berücksichtigen, bei denen die Rendite zu einem guten Teil auch von der Höhe des Fremdkapitalanteils (bevorzugt durch die im Idealfall hohe Steuerprogression und damit Abschreibemöglichkeit) abhängt, etc., etc., etc. -) Will man den Eigenmittelanteil stringent mit einer fixen Mindestquote festsetzen, wird es ebenso auf die Dichte der Regulierung ankommen. Muss der Eigenmittelanteil immer vom Kaufpreis berechnet werden bzw. können offensichtliche Bewertungsreserven aus dem Objekt heraus angesetzt werden? Müssen die für die Erfüllung der Quote notwendigen Eigenmittel zum Finanzierungszeitpunkt vorhanden sein oder können diese in überschauberem Zeitraum danach eingebracht werden (Thema Zwischenfinanzierung), etc., etc.. Kurzum: unabhängig davon, wie die Verordnung im Detail aussieht, werden auch künftig meiner Ansicht nach, institutsabhängig Spielräume in der Auslegung und Bewertung der Sachlage bestehen. Die Vergaberichtlinien werden voraussichtlich noch komplizierter, was es bei engeren Fällen für alle Beteiligten herausfordernder macht, eine passende Lösung zu finden. Genau darin liegt auch die Chance vieler Institute, sich ins Spiel zu bringen. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Hallo, für die Kreditbeantragung ist das kein Hindernis. Gibt es bereits einen Schenkungsvertrag? Da steht alles drin, was für den Eigentumstransfer wichtig ist. Einfacher ist es natürlich, wenn die Bank die Pfandbestellungsurkunde auf den aktuellen Liegenschaftseigentümer ausstellt. Ist aber wie gesagt aktuell kein Hindernis. Die Kreditzusage kann man auch vor Baugenehmigung erhalten. Die Kreditauszahlung wird allenfalls an die Bedingung geknüpft, dass die Baugenehmigung bereits erfolgt ist. Ja - ist geübte Praxis seit Jahrzehnten. Eine Bank spricht den kompletten Kreditbetrag zu, die andere finalisiert den Vertrag erst, wenn der Bau abgeschlossen ist und das Baukonto geschlossen wird. Im Sinne der gewünschten Zinsfixierung wäre mir persönlich eine zu Beginn der Laufzeit komplett auskorrespondierter Kreditvertrag lieber. Ist aber Ansichtssache. Bestkonditionen sollten (vorausgesetzt das Einkommen passt) möglich sein - Eigenmittel sind auch sehr komfortabel. Alles Gute für die Verhandlungen! |

||

|

||

|

EZB hält an 0-Zins Politik fest, Großbritannien geht auf 1/4 Prozent. https://tvthek.orf.at/profile/ZIB-1/1203/ZIB-1/14117146/Grossbritannien-leitet-Zinswende-ein/15058008 |

||

|

||

|

Der Grund wurde erst vor kurzem vermessen und wird gerade in eine eigene Parzelle geteilt. Bis zum Grundbuch dauert es wohl noch 2 Monate. Dann können wir auch erst den Schenkungsvertrag erstellen. Und ab da dann wohl erst die Verhandlungen beginnen. Vielen Dank für die raschen und hilfreichen Antworten Ist mir wieder einiges klarer |

||

|

||

|

👍 |

||

|

||

|

Mir ist noch nicht klar, wie die Wohnbauförderung auf den Bankkredit angerechnet wird. Habe mal interessehalber den Wohnbauförderungsrechner Kärnten genutzt. Komme da auf eine Förderungssumme von 40k, wobei ca 24k Förderungskredit und der Rest als Annuitätenzuschuss ausgewiesen ist. Welcher Betrag ist dann für den Bankkredit relevant und wie funktioniert das, wenn man für den Antrag auf Wonbauförderung schon dir Finanzierungszusage braucht? |

||

|

||

|

Bzgl. maximaler Laufzeit von 35 Jahren, ein 35 Jahre alter Artikel aus dem Spiegel zum Thema. Immer noch lesenswert bevor man bei der Finanzierung ans Limit geht. https://www.spiegel.de/wirtschaft/wohnungen-der-markt-ist-kaputt-a-e8d6b196-0002-0001-0000-000013519072 |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.