Aktuelle Aufschläge Hypothekar-Kredite 2020 - Seite 12

|

|

||

|

Die bawag übertrumpft demnach ja noch die BA um eine 5 Jahre längere Fixzinsphase (25 statt 20 jahre), bei gleichem Zinssatz. Wou...! |

||

|

||

|

Ok und Gegenfrage: Bis wann vorher sollte es mindestens gemacht werden? Ich rechne nämlich mit Planungsfinalisierung und Baubewillig eher im Frühjahr 2021. Hätte also im November / Dezember geschaut, dass die Bank "mitspielt"... |

||

|

||

|

Wenn alles da, spricht nix sagen, das bald anzugehen. Derzeit alles gut konditionell, vielleicht im Herbst/Winter schlechter, oder aber auch noch besser. Wissen tut's niemand. A bissl wie Poker halt 😊 |

||

|

||

|

Just for Info: Wir konnten vor kurzem bei der Bank Austria 1,125% fix auf 20 Jahre erreichen. Bei ca. 35% EK. |

||

|

||

|

hab ich dort im November auch bekommen |

||

|

||

|

35% EK sind EK in bar oder alles zusammen (Grundstück, Geldmittel etc.)? |

||

|

||

|

Das hab ich dort auch schon wenige Male bekommen. Gleich vorweg, das waren absolute Ausnahmefälle (sowie 0,875% auf 15J fix oder variabel Aufschlag 0,625% auf den 3-ME). Da muss alles passen: Standort, Höhe des Einkommens, Beruf, Eigenmittel, und - ein Konkurrenzoffert, das gleich gut ist. Dann kann es sein, dass im Risk eine Senkung auf obige Zinssätze genehmigt wird. Standard ist das aber bei weitem nicht, deswegen schreib ich es hier auch nie rein. |

||

|

||

|

Das ist in dem Fall wurscht, da Grundstück und Bares gleich zählt, Stichwort Loan to value. |

||

|

||

|

Ah okay, kein Wunder, dass bei mir die Bank damals (Raiffeisen) ok gesagt hat, da mir das Grundstück (Wörthersee Nordufer mit Seeblick) gehört und Eigenmittel deutlich über 100.000 EUR - dachte es war die Haushaltsrechnung, weil wir sehr sparsam sind. Bin schon gespannt - jetzt während Corona - wie der Fokus der Banken liegt. Außerdem haben wir gerade zu einer GmbH expandiert und im Mai das beste Geschäftsergebnis gehabt. Mal sehen, ob das noch besser "wirkt". Damals gab es 1,4% für 250.000 EUR (36 Jahre Laufzeit, 20 Jahre fix). Leider ist sonst noch nicht viel weitergegangen, da erst die Umwidmung jetzt durch ist. Muss erst genauer planen... Aber gut das zu wissen, danke! |

||

|

||

|

Das ist von der Bausparkasse und vermutlich von der Hausbank, oder? |

||

|

||

|

Raiffeisen. Nicht meine Hausbank. Hab eigentlich nicht wirklich eine. Aber bin schon seit 20 Jahren bei der BAWAG. Nur ist dort nicht viel :D |

||

|

||

|

Die Sonderkonditionen bekommt man nur bei sehr speziellen Fällen, haben auch 1,125% auf 25 Jahre für 130k mit pönalefreier Sondertilgung in beliebiger Höhe. Haben aber ohne Grundstück 50% Eigenmittel und mit Grundstück ca. 250% 😂 Lt. Bankberaterin wäre natürlich noch einiges mehr an Kreditvolumen gegangen zu den selben Konditionen. War auch Raika. Haben aber nur minimal verhandelt und waren auch nur bei einer Bank, vllt. wär sogar noch mehr gegangen bei einer anderen Bank. |

||

|

||

|

ja - Raiffeisen macht fallweise speziell in diesem Zinsbindungsbereich sehr attraktive Angebote. Bei einer Gesamtkreditlaufzeit von 35 Jahren ist das auch überlegenswert. Bei einer Laufzeit von 30 Jahren stellt sich halt die Frage, ob eine so lange Fixzinsperiode dann am Ende wirklich vorteilig war gegenüber einer kürzeren Periode (das ist prinzipiell immer die Frage und kann natürlich erst im Nachhinein beantwortet werden), jedoch: die besten 20 jährigen Angebote liegen (mit Ausnahme ING 1,15% ab 500k) etwa bei 1,25%. Natürlich - wenn ich 5 Jahre länger fix mit der gleichen Kondition bekomme, ist das ein Argument. Wenn ich allerdings den besten 15 jährigen Fixzinsbereich heranziehe (0,75%-1% p.a.), dann bedeutet das für die ersten 15 Jahre eine Zinsersparnis von 0,25 bis 0,50% p.a. - das ist schon viel "Holz". |

||

|

||

|

Ja das muss man sich wirklich ausrechnen (und hier posten für eine solide Rückmeldung). |

||

|

||

|

Hallo Zusammen, ich bin auch dabei unseren bestehenden Krdeit zu ändern, aktuell :laufzeit 30 ( noch 28 Jahre), 15 Jahre fix mit 2,125 danach 6 Monat eurobor und1,5 % aufschlag. jetzt habe mit der Bank neu verhandelt und folgendes Angebot bekommen: 30 Jahre laufzeit, 15 Jahre Fix mit 1,125 nominal , 1% bearbeitungsgebühr danach 6 Monat eurobor 1% aufschlag. soll ich das Angebot annehmen?? |

||

|

||

|

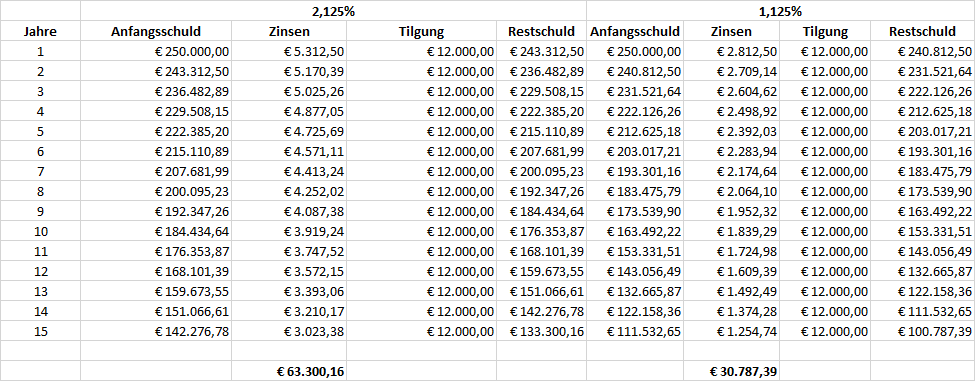

Da noch 28 Jahre offen sind wird auch ein großer Betrag offen sein. Daher rechnet sich das Szenario relativ schnell... Hier die Annahme, dass 250.000€ Schulden offen sind und eine monatliche Rate von 1000€ gezahlt wir: Auf die ersten 15 Jahre sparst du dir über 33.000€, das heißt selbst mit den 1% Bearbeitungsgebühr sparst du dir 30.500€!  |

||

|

||

|

ohne Infos zu Einkommen, Standort, Wohnung/Haus, etc. kann dir aber niemand sagen ob das Angebot der Bank gut ist. |

||

|

||

|

Das ist sicher schon mal sehr gut und würde sich auf alle Fälle ggü dem derzeitigen Angebot rechnen! Wenn du damit zufrieden bist, spricht nichts dagegen, das anzunehmen, wenngleich es bei fix und Anschluss einen Deut besser ginge. Aber alles in allem top, wie sich die Bank bewegt (hat). |

||

|

||

|

Danke für eure Rückmeldungen, natürlich wäre mir lieber noch ein günstigeres Angebot aber ich denke wenn ich diese Angebot annhme muss ich nur die 1% Bearbeitungsgebühr zahlen und ist alles geregelt aber wenn ich zur einer andere Bank gehe muss ich beim neuen Kredit folgendes Zahlen: 1% Pönale bei bestehende Bank dann die ganze Bearbeitungskosten und Grundbucheitragungen und Schätzugekosten,... .. ob es sich das trotzdem auszahlt ist die Frage? was würdet Ihr empfehlen? |

||

|

||

|

Anfragen kostet nichts und dann musst du nicht schätzen sondern weißt es 😉 |

||

|

||

|

Das hängt davon ab .... bei der ING beispielsweise gibt es keine Schätzkosten und keine Bearbeitungsgebühr. Natürlich - die 1% Pönale für die vorzeitige Rückführung fallen ebenso an, wie die Neueintragung des Pfandrechtes (120% von 1,2% Gerichtskosten - somit 1,44%). Dafür besteht auch die Möglichkeit nochmal spürbar die Kondition zu verbessern - sowohl fix wie auch variabel. Ist am Ende ein Rechenbeispiel. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.