Aktuelle Aufschläge Hypothekar-Kredite 2019 - Seite 16

|

|

||

|

0,75% Aufschlag würde ich auch nehmen... Was hältst du von der kaufm. Rundung und den Anpassungsterminen? Bei der 0,001% machen wir ja jede Euribor-Bewegung mit. Habe bei Bank B die Anpassungstermine vergessen: "Der Sollzinssatz wird jeweils am 15.03., 15.06., 15.09. und 15.12. angepasst..." Wieso werden die Anpassungen so unterschiedlich gewählt? Hat da eine Variante einen entscheidenden Vorteil? |

||

|

||

|

Die kaufmännische Rundung sollte über die Lafzeit gesmootht werden, da ja die Anpassung mal nach oben und nach untern ein Vorteil sein wird. Auswirkungen also mMn. marginal und vernachlässigbar. Die Anpassungen werden an den Kreditbetrag angepasst, dann alle drei Monate, wenn der Indikator der 3ME ist. |

||

|

||

|

Was haltet ihr von folgendem Angebot? voll-variabel Kreditsumme 800.000 (sind 2 Immobilien) davon 98.000 auf 28 Jahre und 702.000 auf 35 Jahre Aufschlag 1,1% auf den neg. 3M (0.79% aktuell) BAG 700€ Gesamt (+ KSV etc.) Besicherung mit Pfandurkunde 800k auf 1 Immobilie, davon nur 600k eingetragen - 2. Immobilie nicht verpfändet Durch die hohe Summe sind BAWAG usw. leider raus, die machen nur bis 500k |

||

|

||

|

wenn Bonität, Besicherung etc. einwandfrei sind, wäre der Aufschlag aktuell merkbar zu unterbieten (siehe ein paar Beiträge oberhalb). |

||

|

||

|

Typisch Westösterreich, würd ich meinen. Durch die lächerliche BAG BAG [Bearbeitungsgebühr] und den Schmäh mit der verringerten Eintragung (spart bei dieser Summe nicht mal 2 Tausender einmalig), suggeriert man dem Kunden ein Top-Angebot. Volle Besicherung und Leistbarkeit vorausgesetzt, ist der Aufschlag um rund 0,75% zu haben. Die hohe Summe stellt kein Problem dar. Diese rund 0,35% machen rund 2.700,- Unterschied aus zum aktuellen Angebot. Wie schnell sich das (mit einer vernünftigen BAG BAG [Bearbeitungsgebühr] vorausgesetzt) rechnet, schafft jeder selber. |

||

|

||

|

bin da anderer meinung. bei der summe ist der aufschlag sehr gut |

||

|

||

|

Im "westlichen" Bereich schon. Nach "östlicher" Maßgabe gibt es (sofern die Rückführungsparameter und die Objektbewertungen passen) jedenfalls Potential. |

||

|

||

|

Danke für die Info. Und ja, beides mit Basis 3ME. Liege ich richtig mit der Annahme, dass der Euribor offiziell am 5. eines jeden Monats mitgeteilt wird? Kann überhaupt von einem Vorteil (lt. Bank A) gesprochen werden, wenn die Bank A den Stichtagswert 2 Bankarbeitstage vor Anpassungstermin (Anpassungstermine: 01.02, 01.05, 01.08, 01.11) wählt? Die andere Bank B nimmt als Stichtagswerte beispielsweise: 15.02, 15.05, 15.08, 15.11...Die Anpassungen bei B sind dann jeweils am 15.03., 15.06., 15.09. und 15.12. "Wenn wir den Sollzinssatz trotz entsprechender Berechnung der Zinsgleitklausel nicht anheben, können wir die Erhöhung zu einem späteren Zeitpunkt nachholen oder mit einer möglichen späteren Senkung gegenrechnen..." Ich dachte, der Sollzinssatz wird immer angehoben/gesenkt lt. Rundungsregel (egal ob 1/8, 1/1000...)? Wie kann dieser Satz interpretiert werden und ist dies ein Standard? |

||

|

||

|

Hallo, ich habe folge nun seit einigen Tagen den Beiträgen hier und nun hätte ich eine Frage. Die derzeitigen Ba**G konditionen mit 0,75% Aufschlag Variabel und 15 Jahre fix mit 1,625 danach 0,75 % Aufschlag auf den 3 M-EURIBOR sind derzeitige Topkonditionen oder gibt es einen Nachtteil an diesem Angebot, ausser das der negative Euribor nicht weitergegeben wird?? |

||

|

||

|

Diese Kondition erhältst du nur mit einer entsprechenden Besicherung und ab einer bestimmten Finanzierungssumme. Den nicht weiter gegebenen negativen Aufschlag sehe ich nicht als Nachteil, bedeutet ja auch wenn die Zinsen wieder mal steigen sollten, dann steigt dein Kredit erst ab positivem 3meur mit. |

||

|

||

| Hallo RobertPfandler, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Das sehe ich sehr wohl als Nachteil. Angenommen, der Aufschlag 0,75%, der Euribor steht derzeit gerundet bei -0,25. Somit ist der Sollzinssatz derzeit bei 0,5%. Die Bank ohne Weitergabe nimmt diese 0,25% für sich, da keine Weitergabe. Bei 100.000 sind das immerhin 250,- im Jahr..... Ab 01.07. wird mWn. der 3ME auf -0,375% downgegradet, da ist der Unterschied 3/8%! |

||

|

||

|

Sonst wärs kein Aufschlag, zumindest kein statischer. Aber die "Karotte" ist sicher der niedrige Aufschlag von 0,75%. Ich habe einen nicht so guten, aber dafür kann ich mit den negativen Zinsen mittauchen ;). |

||

|

||

|

oha.... welche glaskugel sagt dir das? bzw, was für anpassungsstichtage stehen bei deinem partern in den verträgen, dass du das JETZT schon sagen kannst |

||

|

||

|

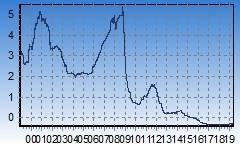

Die Monatsdurchschnittswerte im 3M EURIBOR der Monate Jänner, Februar und März 2019 ebenso wie jener vom April lagen bei -0,31%. Im Mai sieht die Situation ähnlich aus. ... wird bei 1/8 Rundung eng, da 0,31 sehr mittig zwischen 0,25 und 0,375 liegt. |

||

|

||

|

Aus der jetzigen Sicht ist es ein Nachteil, natürlich. Bei steigenden Zinsen ein Vorteil. Und nichts anderes habe ich oben geschrieben. |

||

|

||

|

Mein Chefbänker Wieso ein Vorteil? Stimmt ja nicht, Aufschlag ist Aufschlag, nur im Fall der Weitergabe nimmst den negativen Indikator mit (oder eben nicht) |

||

|

||

|

Genau, und im Falle steigender Zinsen steigt der Kundenzinssatz (oder eben nicht). Und was den Chefbänker betrifft - ja, 20 Jahre in führender Position in großen Filialen gewesen und stolz drauf. |

||

|

||

|

Ja aber trotzdem wird der Euribor abgerechnet, wenn negativ. Bei 0 oder plus ist dieser Voteil egalisiert. Gratuliere, das passt schon Robert! |

||

|

||

|

Bei positiven EURIBOR Zinsen verhalten sich beide Fälle gleich, Aufschlagweitergabe oder nicht. Nur bei negativen Zinsen ist man mit der Nicht-Weitergabe benachteiligt. So wie jetzt und abesehbar die nächsten Jahre.  Wahrscheinlich fehlt mir einfach die Fähigkeit, den VORTEIL zu erkennen, dass es ja bei steigenden Zinsen eine zeitlang nicht noch schlechter wird. :) |

||

|

||

|

Ich versuche es nochmal: zwei Kunden, aktueller Zinssatz bei beiden Finanzierungen 1,25 %, einmal mit negativer Euribor Weitergabe, einmal ohne. Der Euribor steigt vom aktuellen Zinssatz auf null - Kunde a hat jetzt einen höheren Zinssatz als Kunde b. Und die Differenz bleibt dann während der gesamten Kreditlaufzeit gleich. |

||

|

||

|

Ja aktueller Soll-Zinssatz 1,25% dann schon. Ich denke, die Rede war von Aufschlag 1,25%. mit Weitergabe -0,25 + 1,25 = 1% ohne Weitergabe +1,25 = 1,25% Mit Weitergabe klar im Vorteil |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.