Fonds Erwartungen

|

|

||

|

Was ist das, ein ETF? Natürlich kann das Outcome von so einem Fondssparen keiner vorhersehen. Verdopplung ist durchaus machbar mit dem Zeithorizont. Aber eben auch "nix" wenn der Zeitpunkt blöd ist. |

||

|

||

|

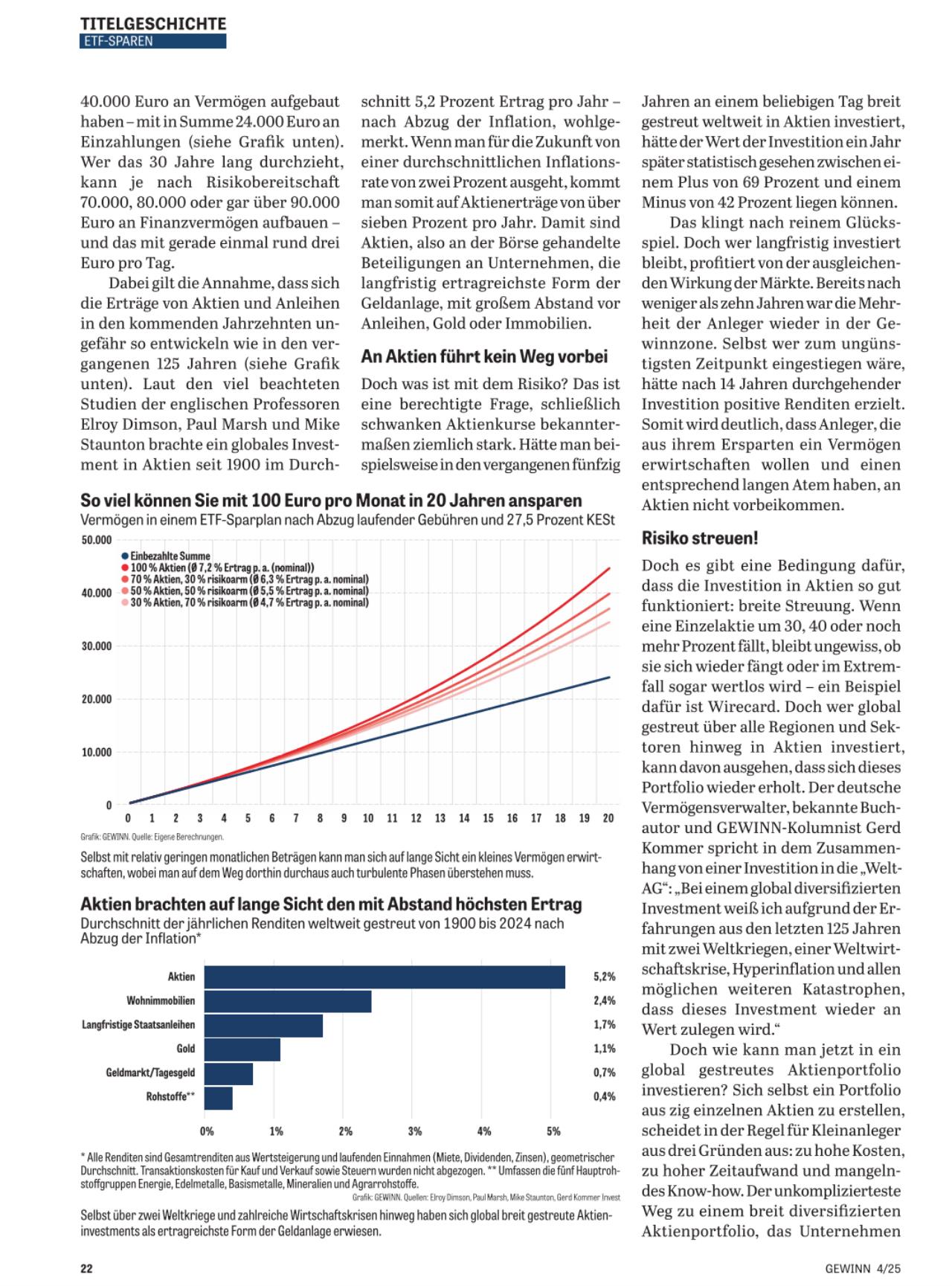

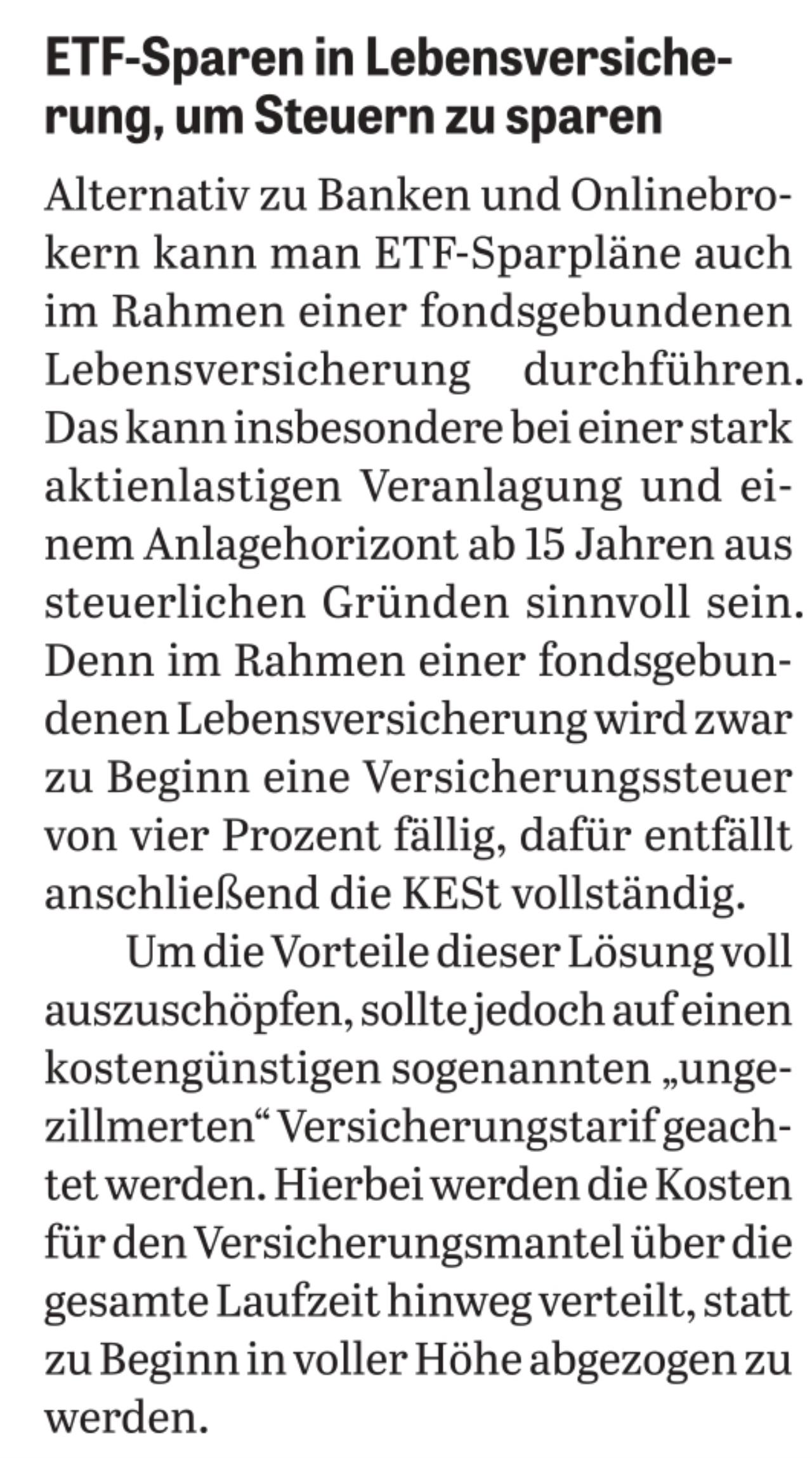

Das sind nur beispielhafte Rechensimulationen mit vermutlich minus 3, null, plus 3 und plus 6% Verzinsungsannahme. Dass bei solchen Bandbreiten die Werte um das x-fache differieren können, ist sicher klar. Ja sicher, ich mache das schon seit 30 Jahren .... Aktuell im G.....n ist eine gute, einfach erklärte Story über ETF und Veranlagung, Auszug davon:  Und dass auch über die Möglichkeit, in einer kostengünstigen FLV anzusparen, durchaus Sinn machen könnte - mit dem Hinweis darauf zu achten, dass ein ungezillmerter Tarif gewählt werden soll:  |

||

|

||

|

@Waldviertler89 Ich kann dir meine Erfahrung und Lehrgeld sagen: Hände weg von LV mit hohen Abschlusskosten. Es gibt nur einen einzigen VT von Versicherungsmantel. Du zahlst keine KEST am Ende dafür 4% Vers Steuer auf jede Rate. Wenn dir jemand eine LV ohne Provision anbietet ja vielleicht. Ansonsten nein. Auf 25 Jahre ist eine Veranlagung in Wertpapiere (breit gestreut!!!) historisch gesehen immer ein positives Geschäft gewesen. Das zeigen unzählige Börsenstatistiken. Mein Rat. Bevor du dir irgend wo ein Produkt aufschwatzen lässt lese dich mal selbst ein. Wenn dir ETF nichts sagt dann mach dich bitte diesbezüglich schlau. Berater und Banken versuchen dir immer weiß zu machen wie komplex das Thema ist. In Wirklichkeit gibt's nicht wirklich viele Punkte die man befolgen muss. Die Basics sind in 30min erklärt und ich behaupte damit bist du schon besser informiert als die Mehrheit deiner Mitbürger. 🙂 Wichtig ist Produkte mit niedrigen Kosten (spricht für ETF). Weiteres günstigen Depot Anbieter (Hausbank hält da oft ordentlich die Hand auf). Und last but not least : hin und her macht Tasche leer. |

||

|

||

| Hallo fruzzy, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

|

||

|

||

|

Noch was bzgl aktiver Fonds. https://www.justetf.com/at/news/geldanlage/der-beweis-aktive-manager-schlagen-den-markt-nicht.html Mit einem ETF kaufst du genau den Markt. D. h du kannst damit sicher sein nicht besser als der Markt zu sein (was aber die überwiegende Mehrheit ohnehin nicht schafft). Der riesen Vorteil ist aber wie ich meine. Du kannst SICHER sein NICHT schlechter als der Markt zu sein. D. h statistisch spricht alles gegen aktive Fonds und für etf. |

||

|

||

|

Und noch was bzgl Verdopplung. Wenn du laufend einzahlst über 25 Jahre und danach das doppelte (nach Steuern) ausbezahlt haben möchtest musst du rund 6,5% jährlich (vor Steuern) erwirtschaften. Ich gehe davon aus dass das nur im best case möglich ist. Im worst case (lv mit hoher Provision) dann noch kombiniert mit teuren aktiven Fonds wird sich das eher nicht ausgehen. |

||

|

||

|

Vielen Dank für die Antworten!!!!! Für mich hat sich entschieden das ich die Finger von Fonds, Aktien lasse!!! Ich bin schon sehr schlimm eingefahen vor 15 Jahren ( DVAG, damaliger Berater [ jetet fivoinvest ] war ein unkompitenter Betrater ohne Prüfung und nur auf seine Provison geil !!!!!! Ich würde gerne von ihm warnen aber aus Datenschutzgründen...... leider nicht ) MIr wurde das blaue vom Himmel erzählt und die Tatsachen kosteten mich mehrer Tausende € !!!! Da habe ich liebe wenig Zinsen und bin auf der sichern Seite und stecke lieber das Geld in Haus und Garten bevor ich etwas Veranlage!!! |

||

|

||

|

Mahlzeit, Bin auch a finanztechnisches Nackerbatzl, aber Fonds und 2 Aktien ham mich schon interressiert, aber nur nach Absolution durch meine Fondsberaterin meiner Bank. Weniger ETF Zeugs, eher klassische Fonds/Aktien. Tesla dürf jetzt recht günstig sein 🤣🙈 LG |

||

|

||

|

Die Kostenseite sollte man sich gut erklären lassen: bei ungezillmerten Tarifen sind die Kosten auf die gesamte Laufzeit verteilt. Das war/ist halt ein klassischer Strukturvertrieb. Die sind perfekt auf Verkauf geschult und kassieren gerne mal über 100% der Jahresprämie an Provision. Hier ist der UNterschied in der Versteuerung nachzulesen: https://www.energiesparhaus.at/forum-wertpapiere-versteuern-aber-wie/82339_1#872705 https://www.energiesparhaus.at/forum-wertpapiere-versteuern-aber-wie/82339_1#872831 Ich würde empfehlen, die gepostete Folie bzw. Veranlagungsrendite der einzelnen Assets und meinen Beitrag bez. Kosten gezillmert/ungezillmert in Ruhe zu studieren und dann emotionslos eine Entscheidung treffen. |

||

|

||

|

@OP, ja, genau das ist der entscheidende Punkt. Niemand weiß, wie sich er der Markt entwickelt, es kommt übrigens für Ergebnis auch auch die Reihung an, bei 25 Jahren wenn die nächsten 3 jahre schlecht sind und die folgenden 22 gut ist das ergebnis für dich viel besser, als wenn die nächsten 22 gut und die letzten 3 schlecht sind, usw. Aber auf 25 Jahre wirds schon gut positiv werden, egal was. Was aber fix sind, sind Steuern und Kosten, und die kann man sehr gut planbar minimieren. Banken verkaufen gerne - eh sorry "beraten" - woran sie selbst am meisten verdienen, und das sind in der Regel Produkte die relativ teuer sind - spricht aktiv gemanagte Fonds. Akzeptiere nichts mit Ausgabe Aufschlag, und Lass dir den "TER" angeben. Alles über 0.1% würde ich nicht akzeptieren. Außer man möchte etwas super spezielles haben, wo es keine großen ETFs gibt. |

||

|

||

|

Hallo Waldviertler89, hier gibt es dazu Erfahrungen und Preise: Fonds Erwartungen |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]