·gelöst· Kreditkonditionen & Maklerprobleme

|

|

||

|

Sicher hast du Anspruch das zu erfahren! Die Prov wird vermutlich 2-3% ausmachen, deswegen der höhere Effzi - obwohl der natürlich trotzdem fast konkurrenzlos gut ist. Wie du richtig erkannt hast, je länger der Durchrechnugnszeitraum, desto niedriger der Effzi. Bez. Kreditbetrag: da ist er nicht "zu faul", sondern mehr geht nicht. Das wird der maximal erzielbare Kreditbetrag sein, den er dir genannt hat. Eine Erhöhung des Kreditbetrages ist dem Riskmanager ziemlich wurscht, wenn es die Leistbarkeit zulässt. Ihr seid mit dieser ziemlich sicher am Ende der Fahnenstange angelangt - das hat also auch nichts mit faul zu tun., Alles in allem hat das ein "Geschmäckle". Das hättest du sicher transparent und klar anders auch bekommen. Edit: die LV ist wurscht, die Besicherung passt scheinbar. Die Leistbarkeit ist das Thema - vor dem Hintergrund deiner Bildungskarenz und der Befristung deiner Frau. Lg

|

||

|

||

|

Danke für deine Rückmeldung. Das Thema ist komplettes Neuland für mich. Ich denke das Angebot ist fair aber hat einen bitteren Beigeschmack. Ich gönne jedem Makler der eine guten Job macht seine Provision und muss wirklich nicht den letzten Euro aus dem Kreditangebot herausholen. Aber den Kundenservice und die Geheimniskrämerei finde ich nicht in Ordnung. LG |

||

|

||

|

Ich auch nicht😉 |

||

|

||

|

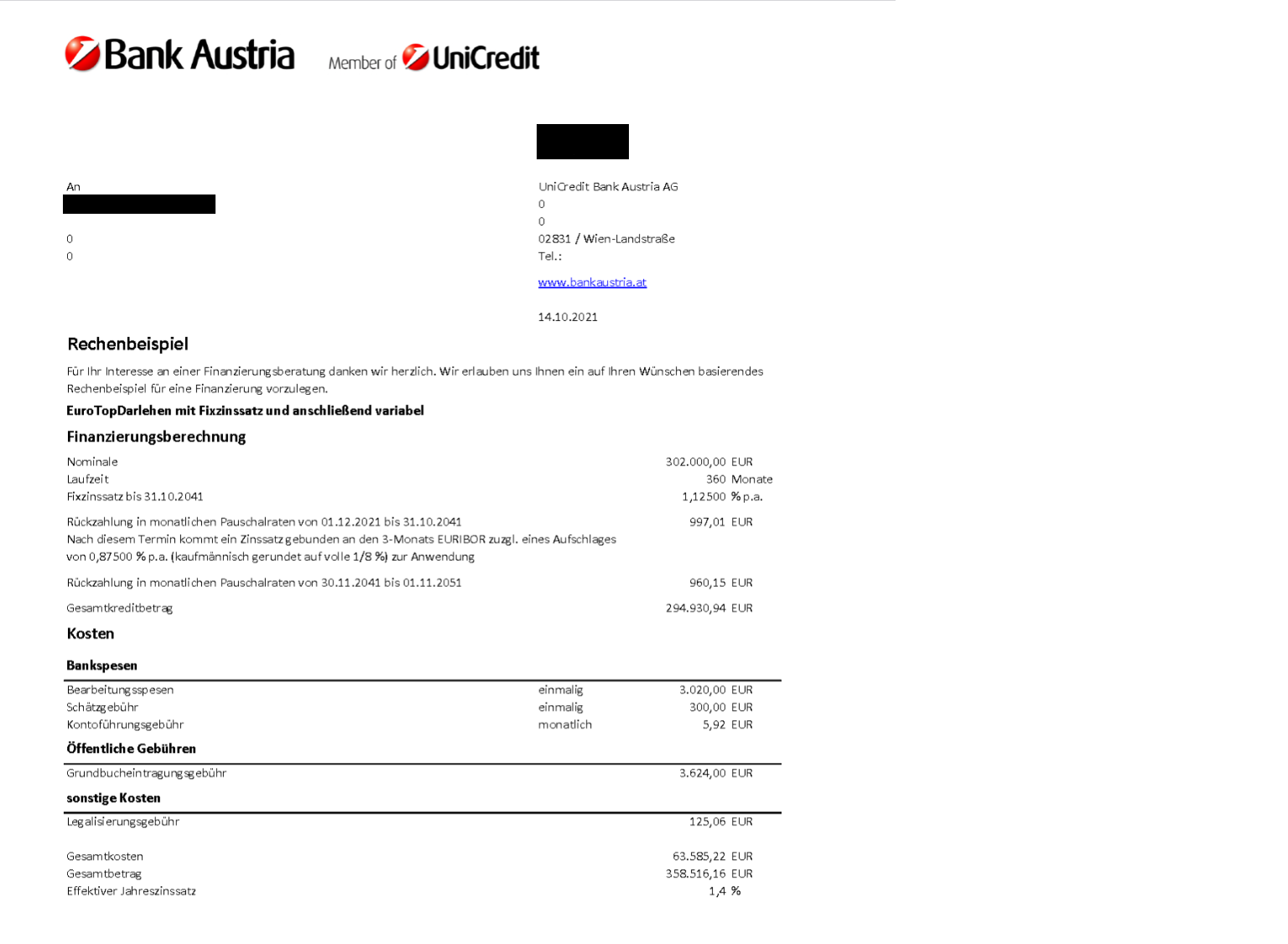

Das ist von der Angebotsdokumentation her spannend. Hast du die tatsächlichen Bankangebote erhalten oder lediglich einen Realfinanz-Vordruck, in dem die Werte übertragen wurden? In sämtlichen Bankangeboten sind die gesetzlich geforderten Mindestinformationen dargestellt, die freilich auch den Effektivzins und die Bearbeitungsgebühr beinhalten (die offenbar ebenfalls nicht klar kommuniziert wurde). Ich denke auch - in Summe passt es. prinzipiell erfolgt die Kommunikation über den Finanzierungsdienstleister, der mit den Banken in Kontakt tritt. Bei der Bank Austria reichen die Zuträger über deren Tochter Bank Austria Finanzservice ein. Hier erfolgt die Kommunikation ausschließlich über den Makler. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Ja das Angebot von der Bank Austria inkl. Effektivzins und Bearbeitungsgebühr habe ich mittlerweile erhalten. Siehe anbei falls es dich interessiert :) Entsprechen die Nebenkosten der üblichen Höhe für Bearbeitung, Schätzung etc.? Soweit ich von euren Beiträgen gesehen habe ist der variable Zinssatz etwas schlechter als die derzeitigen Bestkonditionen. Wenn sich die sonstigen Nebenkosten im Rahmen bewegen bin ich aber trotzdem zufrieden mit dem Ergebnis. Einen großen Unterschied macht das 1/8% sowieso nicht. Vielen Dank für die Erklärung.  |

||

|

||

|

Ja - alles gut. Wie gesagt - in Summe ein sehr respektables Ergebnis. Richtig ist auch, dass das 1/8% höherer Aufschlag nicht wirklich ins Gewicht fallen wird. Nach der Fixzinslaufzeit (die zinsseitig ja top verhandelt wurde) bleiben grob 112k für die restlichen 10 Jahre der Gesamtkreditlaufzeit übrig. Und da sind sind 0,125% mehr als verschmerzbar. Top Paket - Gratulation!

|

||

|

||

|

Die BAG BAG [Bearbeitungsgebühr] (und damit die Provision) ist mit 1% sogar am absolut unteren Ende für einen Vermittler. Das nur der Vollständigkeit halber weil 2-3% vermutet wurde. Die mangelnde Transparenz bei der BAG BAG [Bearbeitungsgebühr] war also eher ungeschickt (weil falsche Befürchtungen auslösend) wie unfair. |

||

|

||

|

Tolles Ergebnis. Warum er das nicht präsentiert hat und damit rausgerückt ist, ist mir ein Rätsel. Auch die Laufzeit passt mit 30j, so wie du es wolltest. Alles gut!😊 |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Förderung NÖ