Pensionsvorsorge - Seite 5

|

|

||

|

Die Idee was zur Seite zu legen ist sehr gut. Aber ohne Risiko wird es wohl nicht gehen. Index Fonds sind sehr beliebt z.b. DAX oder S&P 500 . Ich bin jetzt nach dem das Haus fast fertig ist blank und versuche erstmal so schnell wie möglich 10% vom Hauswert zur Seite zu legen. Dazu nutze ich ein Aktiendepot. Es war noch nie eine gute Idee seine ganzen Eier in ein Nest zu legen. |

||

|

||

|

Ich darf mich da mal dranhängen.. Hab auch das "Problem", dass meine Er/Ablebensversicherung aufgrund der laufend gestiegenen Prämie mittlerweile schon heftig is... Erste Überlegung war "Ruhendstellen". AK meinte in einem pauschalen Telefongespräch, dass nicht allzuviel an Verzinsung zu erwarten ist und man das Geld dann auch gleich rausnehmen kann.. Als Alternative: Prämie senken und Indexierung rausnehmen?? |

||

|

||

| Hallo Kleinhirn, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

wir lösen unsres gerade auf. das mit der versteuerung bei monatlichen einzahlern ist mir einfach zu blöd zum berechnen - auch wenns bisher immer ein schönes plus abgeworfen hat. |

||

|

||

|

welche versteuerung bei monalicher einzahlung meinst denn?

du zahlstja nur 27,5% auf die kursgewinne und ausgeschüttete dividenden. ausserdem bist eh endbesteuert. um die besteuerung musst dir also keine sorgen machen |

||

|

||

|

ja aber wennst monatlich bei aktien einzahlst müsstest den gewinn ja monatlich rechnen, weil das ja immer wieder neu veranlagt wird (mein depot liegt zb in luxemburg). |

||

|

||

|

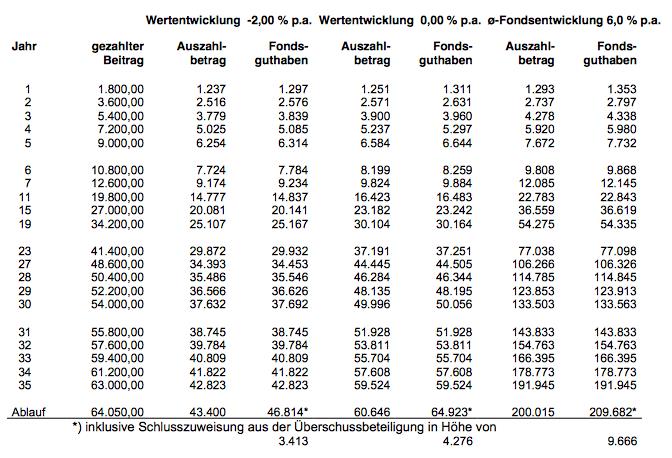

Ich bin aktuell in Kontakt mit einem Berater bei dem ich irgendwie ein gutes Gefühlt habe und das ist selten beim Kontakt mit solchen ;) Kann mir jemand von den Experten unter euch sagen, ob das eine gute Vorsorge für die Zukunft ist? Leider bin ich 30 und hab das Thema immer rausgeschoben, da ich mich irgendwie nicht damit beschäftigen wollte... Anbieter: Continental, als Anlage in verschiedenen Fonds, daher keine 25% KESt. sondern laufend die 4% Versicherungssteuer; gestartet wird mit 150 Euro/Monat Man ist relative flexibel und kann Einzahlungen pausieren, mehr einzahlen wenn gewünscht, Geld entnehmen wie man lustig ist Im Anhang das Interessante - die Beispielrechnung für versch. Entwicklungsfälle (ohne Versicherungssteuer).  Was muss hierbei noch beachtet werden? Ich persönlich bin leider kein Experte auf diesem Gebiet. |

||

|

||

|

Hallo H1, da würde ich direkt mit der Versicherung Kontakt aufnehmen und erfragen, welcher Rechenzins zugrunde liegt, ob man bei einer Prämienreduktion keinen Produktwechsel generiert. Die Pauschalaussage der AK ist hier mMn. nicht gut, sollte dein Vertrag wirklich noch gute alte Zinssätze hinterlegt haben (wo kriegst heute zB noch garantiert 3 oder 4%?). Ausserdem sind alle Abschlusskosten längst bezahlt, mit der Versicherungssteuer bist auch endbesteuert. Alternativ kannst den Vertrag mit der jetzigen Prämie laufen lassen und den Index stanzen, dann bleibt die Prämie gleich. Bei einer Reduktion würde ich persönlich den Index weiterlaufen lassen, es soll ja damit der Werterhalt gesichert werden. |

||

|

||

|

@austrian: dein Produkt ist eine fondsgebundene LV mit dem Deckmantel einer Versicherung. Deswegen kommen hier die 4% Versicherungssteuere zu tragen. Sollte es ein reiner Fondssparplan sein, würden 27,5% KeSt. auf die Veranlagungserfolge schalgend werden, und natürlich der Ausgabeaufschlag. Wenn du das Produkt verstanden hast, die Kosten erklärt wurden und du dir des Risiko's bewusst bist (downs werden kommen, ganz sicher, innerhalb dieser Laufzeit vermutlich 5x oder öfterns), ein gutes Feeling zum Berater hast, spricht meiner Meinung nach nichts dagegen. Wichtig ist wie immer, dass man anfängt. Mit welchen Produkten, muss man sich selber fragen. Breit aufgestellt sein, und dazu gehört meiner Meinung nach auch eine LV, ist immer gut ;)... An der Spitze stehen dann Bitcoins und Termingeschäfte mit Schweinbäuchen und Kaffeebohnen |

||

|

||

|

Allein für -> NUR <- ,solltest gleich mal eine drüber bekommen. Wenn ich für die 27,5% eine Leistung sehen würde von dem Finanz-Parasiten, der an allem und jedem von uns (mehrfach) verdient, wofür ich Einsatz erbringe, dann könnte ich es verstehen. Da mache ich mir nie Sorgen. Die holen sich immer genug ab. Diese ganze Vorsorge-Panikmache, von wegen wir werden älter und es gibt nicht genug für unsere Pensionen und so Schmäh ist doch schon out. Dachte ich zumindest Aber es gibt wohl wirklich noch welche die daran glauben, und neben dem Finanzamt auch noch die Kassen der Versicherungsunternehmen füllen. |

||

|

||

|

naja, wenn man bedenkt wie hoch einkommen aus arbeit besteuert wird ist das schon wieder günstig, oder? den verdacht habe ich auch. als ich meine staatl. gef. pv / zukunftsvorsorge / fondsgeb. lv / ... was weiss ich wie das zuletzt geheißen hat kündigen wollte, konnte man mir nicht einmal sagen wie hoch das eingezahlte kapital war (bzw. nur gegen bezahlung) - ertrag sowieso weit im minus. die auszahlung war ein prozedere und zog sich bei der bawag/psk über monate hin. ich bin geheilt davon - da leg ich mir lieber was aufs sparbuch. |

||

|

||

|

Ich geb dir zu 100% recht - besser ein schuldenfreies Haus asap und dann nur mehr bk... und dazwischen leben leben leben - you never know |

||

|

||

|

Bald bekomme ich es mit der Angst zu tun, dass wir uns plötzlich so oft einig sind. Ich fülle nur noch meine "Kopfpolster" Naja, und wenn ich bedenke, dass die ABSOLUT NICHTS dafür tun, ist es alles andere als fair, günstig, gerechtfertigt,..... etc. Dann wurde wieder diskutiert dass Urlaubs und Weihnachtsgelder gleich besteuert werden sollen, wie die Gehälter. Wenn du dir diesen ganzen Steuerwahn mal ansiehst, wirst feststellen, dass sie es dir eigentlich ausreden wollen zu arbeiten. Als SteuerzahlerIn solltest von der MWSt befreit sein, da du sonst eh x-mal Steuer bezahlst bevor du dir ein Produkt kaufen kannst. Und der Typ der es dir verkauft zahlt dafür x-mal steuern bevor er es im Laden hat und nachdem er es dir verkauft hat, zahlt er nochmal steuern, weil er Umsatz gemacht hat. Nachdenken darfst eigentlich nicht. |

||

|

||

|

Hallo attsee, hier gibt es dazu Erfahrungen und Preise: Pensionsvorsorge |

||

|

||

|

Nikotinsteuer sollte die Raucher vom rauchen abhalten, Alkoholsteuer sollte die Leute vom trinken abhalten, Lohnsteuer, sollte die leicht zum arbeiten abhalten? |

||

|

||

|

Danke speeedcat! das hab ich vorab schon gemacht; man gewährt einen Fixzinssatz von 3%.. Deshalb bin ich mir auch unsicher. Wo bekommt man schon quasi ohne Risiko 3%. Ich schieb da jährlich 2500,- rüber und daher will ich von dieser hohen Prämie eigentlich weg.. Keiner weiß was in 10 Jahren sein wird, wenn mal die "Reformen", die da in der Pipeline sind wirklich umgesetzt werden sollten.. |

||

|

||

|

ein gscheites wertpapierdepot mit ordentlichen dividendentitel, etf und fonds macht auch spaß. *G*

je nachdem welches risiko man eingehen will. eine fondsgebundene lebensverscherung - einerseits mit dem sicherheitsmantel einer klassischen LV und dem investment in ausgewählte wertpapierfonds - ist natürlich auch nicht verkehrt. ich habe beides |

||

|

||

|

Da kann der Staat nichts dran ändern, die Versicherungssumme garantiert dir das Versicherungsunternehmen. Da es sich bei der Er- und Ablebensversicherung um eine Veranlagung im Deckungsstock und somit um Sondervermögen handelt, kann und darf auch nicht im Insolvenzfall darauf zurückgegriffen werden - der Deckungsstock wird jährlich streng von der FMA kontrolliert. Vollkommen richtig, das jetzt aufzulösen wäre mMn. kontraproduktiv. Höhere Renditen kann man quasi nur im Wertpapierbereich einfahren, in welcher Form auch immer. Natürlich sind diese risikobehaftet. Und somit will ich nochmals auf diesen Punkt hinweisen: |

||

|

||

|

Ja und wenn dir die Versicherung HEUTE rein schreibt dass du 20 Mio. € bekommst ist es mal ne Ansage. Wenn aber der Wert-/Währungsverlust durch geht, bekommst in 30 Jahren für 20 Mio. € gerade mal a Leberkäse Semmel... Ketchup kostet extra. |

||

|

||

|

Das ist aber mit deinem Gehalt nichts anderes, wenn es nicht analog der Inflationsrate angepasst wird |

||

|

||

|

man kann auch ertragreichere produkte mit weniger risiko abschließen.

ich denke da a zertifikate in jeglicher sonderform, die es gibt.... gefallen mir sehr gut, und man braucht nicht der volle draufgänger am kaptalmarkt sein. ich kenn nur die zertis von unserem institut, der centrobank. ist für jedes ausgewogene depot ein guter beileger und bei der produktpalette ist für jeden anlegertyp und für jede marktmeinung was dabei |

||

|

||

|

Es ist mit unser aller Gehälter genau gleich, weil es eben an die gefälschte Inflationsrate angepasst wird. |

||

|

||

|

Und was genau willst Du jetzt damit sagen? |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.