Buchhaltung/Abrechnungen - wie macht ihr das? - Seite 2

|

|

||

|

Ist halt schwierig: Ich hab jetzt für 2020 mal meine Abrechnung gemacht - zu viele Kategorien und es bringt nix mehr, zu wenig ist auch nix.. Generell hab ich den Kontoauszug runtergeladen, die einzelnen Buchungen kategorisiert und über eine entsprechende Exceltabelle zusammenrechnen lassen. In meinem Fall über 22 verschiedene Kategorien. Das könnte man sicher auch machen wenn man jeden Montag den Kontoauszug durcharbeitet - dann ist es weniger auf ein Mal. Ob das als "Vorhersage" für die Zukunft hilft wage ich allerdings zu bezweifeln: dafür sind (zumindest in meinem Fall) einige Posten doch relativ unregelmäßig über die Monate verteilt. Muss ich mal schauen, wie sich das auch langfristig weiter entwickelt. |

||

|

||

|

Du beantwortest es gerade wieder selbst. Ein Haushalt ist auch nichts anderes als eine kleine Firma. Da macht es natürlich Sinn, dass man frühzeitig entdeckt, wo die großen Summen (80/20 Prinzip) hingehen, wenn dies nicht gewollt ist. Jede Briefmarke oder jedes Weckerl braucht man natürlich nicht aufschreiben. Man kann natürlich auch erst dann anfangen Fragen zu stellen, wenn das Geld nicht mehr fürs Essen reicht. Aber was versuche ich, jemanden zu überzeugen, der das alles für Schwachsinn hält. Dass du nichts von Zahlen hältst wurde aus anderen Threads ja schon bekannt. Genau das ist der springende Punke. Lebensmitteleinkäufe 2020 waren auch ein Augenöffner bei uns. Bei Spielereien könnte man sich einschränken, sollte dies der Fall sein. Die muss man aber erst mal identifizieren. Viele Lokalbesuche fallen zur Zeit eh nicht an, sollte man dafür anfällig sein ING hat das leider nicht mit den Kategorien. Wobei selbst dann nicht klar hervorgeht, für wen die Ausgaben eigentlich sind. Am Beispiel von 3 Amazon Bestellungen, kann das ein Monitor für meinen PC sein, Gewand rein für mich, Windeln für die Kinder, oder gemeinsames Haushaltszubehör. Das ganze hast du jetzt nochmal, wenn die Frau bestellt oder einkäuft. Mal mit Karte, mal bar, mal mit Gutschein. Du musst die Daten irgendwo zusammenführen, wenn du den Überblick behalten willst. |

||

|

||

|

Für mich? Weil ich einfach gern weiß, was mit unserem Geld passiert. Und weil es langfristig dafür sorgt, dass ich 1. Nicht mehr ausgebe als wir haben 2. Ich weiß, was ich tun muss bzw. worauf ich verzichten muss wenn ich mal höhere Ausgaben tätigen möchte. Wenn mein Urlaub zB 2k mehr kostet als ursprünglich dafür eingeplant, müssen die ja auch irgendwo herkommen. ABer was ist "wenig" und was sind "größere Anschaffungen"? Das ganze ist ja immer in Relation zu sehen: Wenn ich tatsächlich jeden Monat die Hälfte auf die Seite lege, ist das natürlich entspannter zu sehen. Aber wievielen Personen gehts tatsächlich so? Und wievielen gehts eher so, dass sich der Monat schon ausgeht aber Urlaub halt tatsächlich vom Urlaubsgeld bezahlt werden muss. |

||

|

||

|

Ich glaube, dass ist der falsche Thread das zu hinterfragen, weil ja der/die TE explizit nach entsprechenden Tools gefragt hat bzw. diese ja auch schon verwendet. Als Nicht-Hundebesitzer gehe ich ja auch nicht in ein Hundeforum und hinterfrage jede Frage zum Hundehalten 😒 Ich bin mir sicher, dass Apple, Google und co keine Bilanz machen, weil die eh genug Einnahmen bzw. Milliardenreserven haben..., oder vielleicht schauen sie doch auf die Ausgaben? 🤔 Also wenn du keine sinnvollen Inputs dazu hast, wie der/die TE die Haushaltsrechnung verbessern kann, solltest du evt. den Thread hier einfach ignorieren.

|

||

|

||

|

DANKE!!! 😘 Ich versuche schon seit ein paar Stunden die richtigen Worte zu finden, ohne dass es manche dann zu persönlich nehmen. Ich wollte keinen Thread starten, in dem es um die Grundsatzfrage geht, ob Buchhaltung Sinn macht oder nicht, sondern Inspiration für unsere suchen. Schön, nett und gut für dich, aber nichts, um das es in dem Thread geht... Detto.... Es wird doch nicht so schwer sein, beim Thema zu bleiben. Wenn man keine Buchhaltung führt, oder diese für nicht notwendig erachtet, bitte einfach nicht schreiben. Solche Antworten führen zu nix und werde ich auch entfernen lassen. Sollte der Thread-Titel irreführend sein, bitte ich um Info damit ich diesen ändere. Genau. Aus diesem Grund mache ich das. Zudem finde ich es meist schlichtweg interessant... Da bin ich eben noch am feilen. Derzeit weiß ich die genauen Fixkosten pro Monat sowie kann aus den letzten Monaten Durchschnittswerte für z.B Essen/Haushalt heranziehen und so kommende Kosten berücksichtigen um zu sehen, wann größere Investitionen möglich sind. Ich will nur noch die Einkommen inkludieren, das habe ich bisher etwas schleifen lassen da die vor Corona durch z.B kellnern manchmal variiert sind... |

||

|

||

|

Hast Recht, ich korrigiere mich. Du verstehst denn Sinn nicht, hast du geschrieben. Gefolgt von naiven Aussagen wie dieser. Da darf ich auf einen ähnlich gelagerten Thread verweisen. https://www.energiesparhaus.at/forum-berechnung-tatsaechlicher-stromverbrauch/59997_2#581407 Da gings darum, dass jemand gerne seinen genauen Stromverbrauch errechnen wollte. Du hast ähnlich unkonstruktive Beiträge wie in diesem Thread abgegeben. Einiges der damaligen Konversation wurde gelöscht. Es ist nicht immer was du genau sagst, aber in deinen Beiträgen schwingt sehr gerne eine Dekadenz mit, die einfach nicht gut ankommt, das sehe ja nicht nur ich so. So quasi "wenn ihr einfach mehr verdienen würdet, dann wäre euch wurscht wie mir was ihr im Monat so ausgebt oder was euer Haus an Strom braucht". |

||

|

||

|

Die Fixkosten in unterschiedlichen Intervallen hast du ja, wie du sagst. Manche fallen jährlich an (bei mir Kfz), die Gemeinde quartalsweise, Versicherungen tlw. monatlich. Das mittelst du einfach übers Jahr. Der Blick in die Zukunft kann gut mit einer rollierenden Planung angegangen werden. Erhöhungen im vorherigen Quartal lässt du gleich einfließen in die weiteren Quartale. Größere Investitionen - was wäre das für dich eigentlich? - würde ich von einem separaten Sparkonto abdecken, das monatlich bespart wird. Wir haben auch für diesen Zweck ein eigenes Haussparkonto für künftige Reparaturen oder Anschaffungen. Leider ist das Haus auch nichts für die Ewigkeit und früher oder später werden größere Posten daherkommen, die im laufenden Cashflow schon wehtun könnten. |

||

|

||

| Hallo rabaum, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Zum Glück ist meine Frau Bilanzbuchhalterin und macht unsere Buchhaltung. 😀 Ganz simpel im Excel werden alle Ausgaben eingetragen und eine Kategorie vergeben. Hineintipseln der gesammelten Rechnungen geht schnell und man kann ggf. gleich splitten. Z.B. wenn man auf einer Supermarktrechnung Lebensmittel und Kinder Kleidung hat. Nebenbei die Banking App am Tablet zum Gegencheck. Kontoauszug Ex- und Import hat sich nicht bewährt, weil nicht vollständig (Barzahlung, Kreditkarte) und muss erst wieder nachbearbeitet werden (Z.B. Rechnungssplit, was für die Oma mit eingekauft...) Sind die Daten erst mal erfasst, kann man nach belieben Filtern und Auswerten. Ich kann mir genau heraussuchen was mich welches Auto gekostet hat. (Ja, beide Autos werden getrennt erfasst ist ja nicht mehr Arbeit bei der Eingabe) Die Auswertung über die Banking App finde ich auch praktisch, wenig Aufwand und gibt einen guten Überblick. Wenn ich gerade mal Lust habe gehe ich die Buchungen durch und vergebe die Kategorien. Bei wiederkehrenden geschieht das dann eh automatisch. |

||

|

||

|

Hallo csblack, hier gibt es dazu Erfahrungen und Preise: Buchhaltung/Abrechnungen - wie macht ihr das? |

||

|

||

|

Warum machen wir das? Weil es sich bewährt hat und uns so vorgelebt wurde, unsere Eltern machen das und unsere Großeltern machten das auch schon. Es macht schon Sinn dass man genau weiß wo das Geld hingekommen ist. Die wenigsten wachsen in einer Umgebung auf wo das Geld keine Rolle spielt. In jungen Jahren habe ich das auch nicht gemacht, erst im ersten gemeinsamen Haushalt und später ab dem Hausbau sowieso. Meine Frau wird in Finanzfragen oft um Hilfe gebeten und muss manchmal feststellen das es bei Manchen schlechter steht als geglaubt. Und, ratet mal, die wissen alle nicht wo ihr Geld hingekommen ist. Kein Bock Rechnungen aufzuheben geschweige denn was Aufzuschreiben. Gerade in Zeiten wie diesen schlittert man schnell ins Minus. Ein Beispiel: Er und Sie verdienen ganz gut und die ältere Tochter jobbt neben der Schule. Es ging sich immer aus, ein bisschen was wird angespart und vom Rest gönnt man sich was. Am Ende ist immer was am Konto. Jetzt ist aber er in Kurzarbeit, Sie und die Tochter haben den Nebenverdienst als Kellnerin verloren. Eigentlich sollte man mit zwei Einkommen gut leben können, das Ersparte war aber recht schnell verbraucht. Erst dann haben sie zu Rechnen begonnen und sind sich auf so manches drauf gekommen. Z.B. Das Leasingauto viel Geld kostet auch wenn es nur herumsteht, es recht teuer kommt wenn jeder seine tägliche Jause bei der Tankstelle oder Firmenkantine kauft, jeden Sonntag das Essen irgendwo geholt wird... |

||

|

||

|

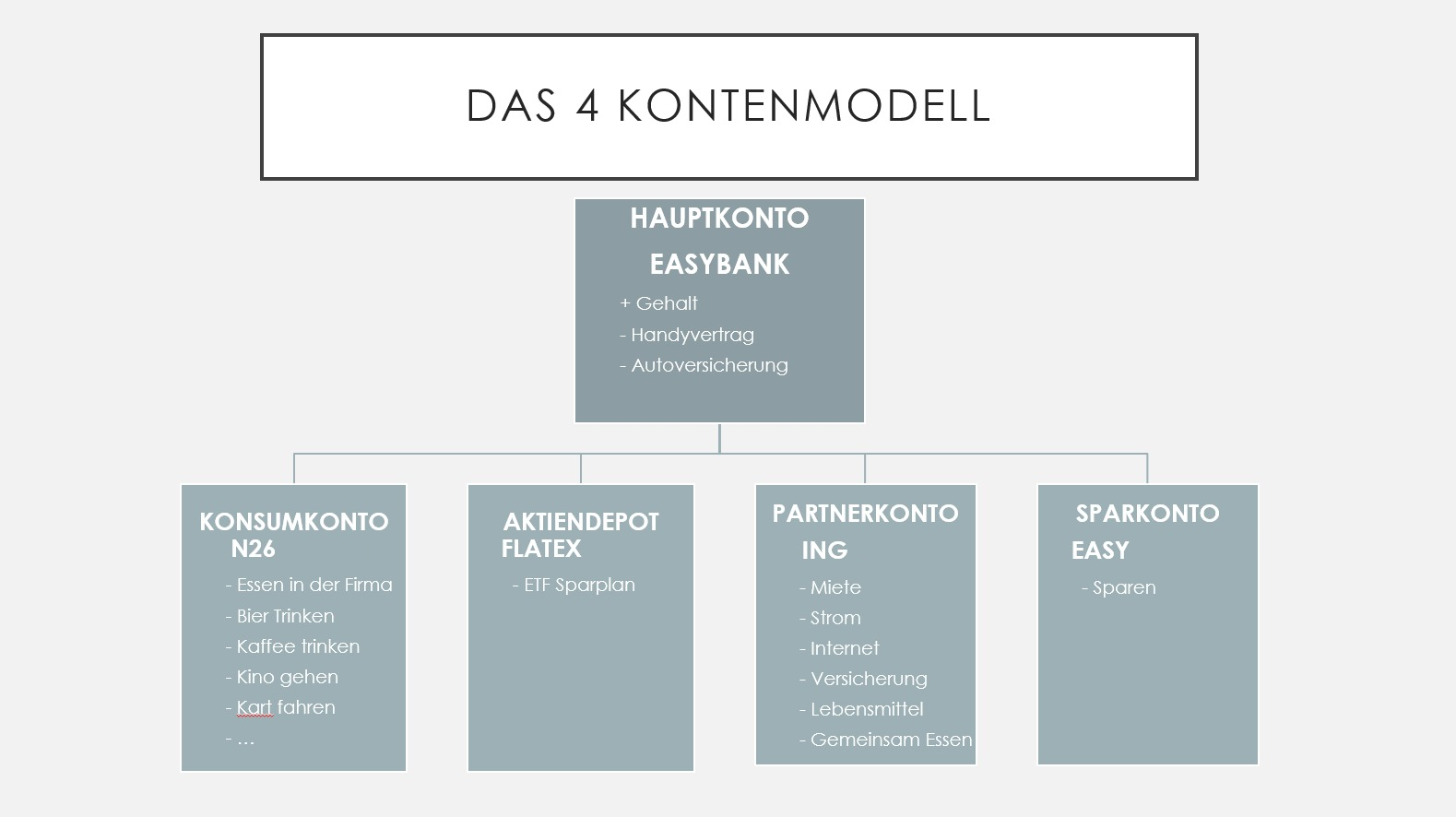

Also ich führe keine genaue Buchhaltung für jede Ausgabe weil ich der Meinung bin, dass ich von der Info nicht viel habe. Mit meiner Excel Liste die ich vorhin gepostet habe gebe ich mir allerdings einen Ausblick aufs gesamte Jahr: - mit welchen Einnahmen ist zu rechnen? Gehälter werden laufend aktualisiert falls Erhöhungen anstehen bzw. wenn es Prämien gibt weiß ich es trotzdem meistens schon ein bisschen im vorraus), gibt es sonstige Einnahmen wie Verkäufe etc. - welche Ausgaben? Gibt mir einen Überblick über meine laufenden Kosten sowie setze ich mir Budgets für diverse Kosten. Persönlich hinterfrage ich so auf monatlicher Basis meine Ausgaben und stelle mir immer wieder die Frage: Geht das nicht billiger? Muss das wirklich sein? Ich setze mir zum Beispiel das Limit maximal 150€ im Monat in der Firmenkantine auszugeben. Das sind 20 Arbeitstage x 7,5€. Natürlich esse ich an manchen Tagen mal das 9€ Menü dafür an anderen Tagen den Salat für 5,6€ Bezüglich Konten kann ich jedem nur das "4-Konten-System" empfehlen. 1) Girokonto: Dort geht das Gehalt ein bzw. werden die persönlichen Fixkosten zb. Handyvertrag oder KFZ Versicherung davon abgezogen. Ein Betrag X wird am Monatsanfang per Dauerauftrag aufs Sparkonto Unterkonto überwiesen bzw. aufs Börsenkonto um vollautomatisch in ETFs, Aktien zu investieren. 2) Gemeinschaftskonto mit Partnerin (z.B. ING): Dort werden alle gemeinsamen Ausgaben abgebucht bzw. bezahlt. Das wäre zum Beispiel: Miete, Strom, Internet, Haushaltsversicherung aber auch Lebensmittel, Haushaltsartikel, Drogerieartikel oder auch wenn wir gemeinsam Essen gehen. Dorthin überweisen wir 50:50 einen Betrag x der sich aus der Erfahrung und Abschätzung ergibt. Bei uns zum Beispiel jeweils 600€, damit kommen wir dann immer aus. Sobald wir den Kredit bedienen wird dort statt Miete einfach der Kredit abgezogen und wir erhöhen die Summe. 3) Konsumkonto: Dort wird ein Betrag x, bei mir ca. 400€ hinüberwiesen. Der Betrag setzt sich auch aus Erfahrungswerten bzw. aus dem gesetzten monatlichen Budget zusammen. Hiervon wird der KFZ-Tank bezahlt, der Friseur, das Essen gehen in der Firmenkantine oder sonstige Einkäufe z.B. Kleidung etc. Und wenn das Konto leer ist dann kann man blöd gesagt nichts mehr ausgeben weil man sein Budget fürs Monat schon verbraucht hat. Natürlich gibts Ausnahmen und man kann noch immer zur Karte fürs Haupt-Giro-Konto greifen aber es ist eine gute Art sich persönlich ein Limit zu setzen. Hier mal grafisch dargestellt:  |

||

|

||

|

Wir haben den Thread etwas um die Offtopic-Beiträge bereinigt. Die Zitate passen jetzt zwar leider nicht mehr, die lassen wir stehen weil man die nicht mehr wirklich herauslösen kann. |

||

|

||

|

na bumm, das wäre mir zu mühsam. |

||

|

||

|

Ich möchte die Buchhaltung für Private nicht in Frage stellen, aber um einen für mich wichtigen Punkt ergänzen: Wenn ich etwas kaufe bzw Geld ausgebe, dann ist es entscheidend, dass ich mir in dem Moment sicher bin, das Geld damit nicht aus dem Fenster zu werfen. Damit spare ich bei jedem Geschäft, egal ob Lebensmittel, Freizeit oder Luxus. Im nachhinein fest stellen, dass die neuen Bose Bluetooth-Kopfhörer ein 300€ Loch ins Budget gefressen haben, passiert mir nicht. Ich überlege mir noch vorher, dass es eigentlich unnötig ist und für die wenige Nutzung auch ein 20€ Kabelgebundenes Gerät reicht. Damit muss ich auch keine Buchhaltung führen, denn die Erkenntnis die gesucht wird, war schon vorher da. Der Hausbau muss natürlich, auch auf Grund der Verantwortung meiner Frau und Ihrem Geld gegenüber, ordentlich verbucht werden. Da gibt es eine Excelliste mit Rechnungsübersicht. Wer hat wann was wo an wen bezahlt und eine Zahlungsbestätigung wird mit der Rechnung gemeinsam aufbewahrt. Am Ende werden die zugewiesenen Kategorien zusammen gerechnet und mit der Schätzung vom Planer verglichen. Ändern tut das dann auch nichts mehr, aber es ist halt interessant bei einem Lebensprojekt. |

||

|

||

|

Das ist einmal mehr Aufwand das ganze aufzusetzen. Wenn es mit Daueraufträgen dann mal läuft hat es große Vorteile. Du musst dir keine Gedanken mehr über investieren und sparen machen weil es einfach vollautomatisch funktioniert. Der Konsum hat auch ein fixes Budget, wenn das Konto leer ist dann kann ich halt nichts mehr "transcheln". Ich kanns nur jedem empfehlen der ein bisschen System in seine Finanzen bringen will. |

||

|

||

|

Wie lauft das dann in der Praxis ab? Stehst du beim Hofer an der Kassa und überlegst, zu welcher Karte du greifst? Lässt sich das sauber trennen? |

||

|

||

|

Das wäre mir auch zu viel. Wir hatten früher ein gemeinsames Wohnungskonto über dieses haben wir halt alles für die gemeinsame Wohnung abgerechnet. Später haben wie dieses Konto zum Baukonto umfunktioniert. Irgendwann haben wir es geschlossen weil es obsolet wurde. Seit Wegfall des zweiten Einkommens gehen die Daueraufträge sowieso von einem Gehaltskonto weg, macht keinen Sinn das vorher über ein Zwischenkonto zu buchen. Den Sinn von einem Konsumkonto sehe ich bei uns auch nicht, wir sind beide sparsame Leute und brauchen keinen hartes Ausgabenlimit. |

||

|

||

|

ich kann dem, mit den verschiedenen Konten schon ein wenig was abgewinnen. Wir haben derzeit auch ein gemeinsames Konto für die Haus/allg. Fixkosten und jeder sein eigenes Girokonto. Die Überlegung ist bei uns, ein eigenes Sparkonto für unkalkulierte Ausgaben (z.B. Auto geht ein) bzw. Sonderzahlungen für den Kredit anzuschaffen. Da bin ich aber noch nicht so ganz durch mit meinen Überlegungen bzw. bedarf das noch einiges an Kalkulation damit ich weiß, wie viel auf dieses Konto kommt. Aber dafür will ich ja eine gute Basis-Buchhaltung führen ;). Das ist bei uns Voraussetzung. Bei der Buchhaltung geht es ja prinzipiell einmal darum festzuhalten, wo das Geld hingeht. Was jeder dann mit dieser Information macht, ist ja dann wieder individuell. |

||

|

||

|

wenn beide sparsam sind, ist es natürlich einfacher. Mein Göttergatte kauft ganz gerne. Zwar überlegt, aber er ist eher ein Konsummensch. Da wäre es - und das meine ich in aller Liebe - oftmals nicht so schlecht, wenn er eingeschränkt wird :D |

||

|

||

|

wir machen jedes monat im nachhinein einen kassasturz und ordnen alle umsätze (von konten und kreditkarten) in einer exceltabelle - in folgende kategorien: - einkommen (er, sie, fbh, dividenden, zuschüsse, ...) - wohnunterhalt (strom, heizung, gebäudervers., kredit, gemeinde) - lebensunterhalt (supermarkt, drogerie, kleidung) - KFZ (versicherung, treibstoff, rep., service, reifen, ...) - reisen - kinderbetreuung - versicherugen (lv, rsv, uv) - komm./information (tel., TV, inet) - kirchenbeitrag - sonstige ausgaben (barbehebungen, obi, ikea, restaurants, ...) mittels onlinebanking ist das eine sache auf 10 min. machen das schon jahre so und können damit eine recht präzise vorschau auf das ergebnis der nächsten monate/jahre erstellen. investitionen sind so gut planbar und unstetigkeiten schnell ausgeforscht. gemeinkosten teilen wir anteilig entsprechend unseres einkommens (ungefähr zumindest). |

||

|

||

|

Sorry für mein off-topic: Ja, das stimmt. Aber nur insofern, als das man die Ausgaben nicht mehr im eigenen Kopf abspeichern (und bewußt (!) verarbeiten kann). Zugegeben, bei mehr als 100 Belegen pro Monat würde ich mir auch schwer tun eine "hirn-interne" Buchhaltung auf zehn Euro gerundet zu führen...😀 Aber ja, das Geldausgeben ist (zumindest innerhalb Ö) wirklich wichtig für unsere Wirtschaft und deshalb bitte ich Euch auch Eure Verdienste möglichst schnell im eigenen Land wieder auszugeben. Und bitte nicht die Kohle mittels irgendwelchen Ausländern (Amazon, ebay.de, ...) aus unserem Staat Österreich im vollen Bewußtsein "raus zu schaufeln". Danke. btw. zu diesem Thread (@energiesparhaus (?)): Man könnte bei Lust und Laune einen "Parallel"-Thread mit dem Thema "Sinn und Unsinn einer Haushaltsbuchführung" eröffnen...damit die Beiträge nicht ständig ins off-topic wandern. Zum topic: Würde ich eine Liste der finanziellen Ausgaben erstellen wollen: 1.) Was ist ein "definitives Muss"? - Kreditzahlungen/Mietkosten Wohnraum - verpflichtende Gemeindeabgaben (Kanal, Grundsteuer, Mist,...) - Grundgebühren der Energieversorger - Grundversorgung in Kilokalorien zwecks Ernährung - bei Nachkommen: Bildungsausgaben etc. - ....fehlt noch etwas ? 2.) Was ist "notwendig/normal"? - Stromverbrauch (Licht) - Wärme im Haus (Heizung) - Fließwasser/Warmwasser 3.) Was ist "Luxus"? Nun, alles andere eben, welches in einer Auflistung storniert werden könnte/sollte: - Kirchensteuer - Waschmaschine / Geschirrspüler - Zur Ernährung unnötige Dinge der Lebensmittelindustrie - usw. usf. - ...diese Liste ist bei den meisten usern hier endlos...😎 Schön für die Wirtschaft, schön für die Arbeitsplätze, aber ein Chaos für die Umwelt. Und natürlich brauche ich selbst den Punkt 3.) auch ab und zu im Leben, versuche aber immer mehr Abstand von den Luxusgütern zu nehmen. btw: Manchmal hat man hier im Forum (in vielen Threads) das Gefühl das einige user nach 1970 geboren sind...na servas...😇 So long, LG Martin |

||

|

||

|

In unserem Haushalt führen wir auch kein detailliertes Ausgabenbuch. Wir haben mal eine Zeit lang versucht, per App (gibt ja hunderte zu dem Thema) unsere Ausgaben zu tracken. Nach einem halben Jahr haben wirs wieder gelassen. Warum: *) Wir haben ein eigenes Wohnungskonto bei der easybank. Dort zahlen wir monatlich den gleichen Beitrag ein. Der Beitrag reicht, um alle laufenden Wohnungsbezogenen Kosten, Lebensmitteleinkäufe und gelegentliche Essensbestellungen zu bezahlen. Gegen Monatsende bleiben auf dem Konto normalerweise >50€. Damit können wir unsere laufenden Kosten sehr gut überwachen. Wenn eine Woche vor Monatsende schon nurmehr 50€ aufm Konto sind und noch ein Lebensmitteleinkauf ansteht, schauen wir uns die Monatsausgaben genauer an. *) Wir bezahlen wann immer möglich mit Karte. Einfacher kann man seine Ausgaben nicht nachvollziehbar machen. Bargeld habe ich eigentlich nurmehr für Trinkgeld und den Bauernmarkt. *) Wir sind automatisch sehr sparsam. Keine teuren Hobbies, kein Bedürfnis, bei anderen mit besonders teuren Gegenständen oder Kleidung aufzufallen. Diesen Jänner haben wir gleich ordentlich auf den Putz gehauen und sowohl einen Akkusauger (~170€) als auch einen Reiskocher (~100€) gekauft. Die 270€ sind für uns ein ordentlicher Ausreißer. Urlaub machen wir gern im (teuren) Norden, allerdings Airbnb und meistens selbstversorgt. Ich finde es für mich wesentlich sinnvoller, einfach die Kontoumsätze jeden Monat zu vergleichen. Mein Gehaltskonto ist bei der Sparkasse, mit George geht das wunderbar. Wenn ich eine Unregelmäßigkeit beim Monatsumsatz bemerke, schaue ich mir den Monat genauer an, dank wenig Barzahlungen kann ich so immer herausfinden, woher der Ausreißer kommt. Dabei ist mir die "Kategorie" der Ausgabe egal, sondern ich hinterfrage diese einzelne Ausgabe. Den Ansatz von @thez verfolge ich ähnlich, wenn auch nicht bewusst: *) Gehaltskonto: Sparkasse *) Sparkonto (Wenig Zinsen aber schnell verfügbar): Sparkasse *) Aktien/ETF: Flatex *) Wohnungskonto gemeinsam mit meinem Partner: Easybank. Das klingt wirklich mehr Aufwand als es ist. Wie thez gesagt hat, ein paar Daueraufträge einmal einrichten und schon hat man einen schönen Gesamtüberblick. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.