Buchhaltung/Abrechnungen - wie macht ihr das?

|

|

||

|

ich hab einen ganz guten überblick über die monatlichen kosten und leg die rechnungen sortiert in einen ordner. wenns mich am jahresende wirklich interessiert - dann muss ich das halt zusammenzählen. ansonsten mach ich immer am beginn eines jahres eine planung fürs ganze jahr mit allen größeren ausgaben, monatlichen kosten, sparen, etc... und das wird monatlich angepasst. ich mach da aber keine wissenschaft draus. |

||

|

||

|

Die Frage ist immer, was willst du wissen? Ich hab bei "Wohnen" verschiedene Unterkategorien wie größere Anschaffungen/Investitionen (zB Couch), kleinere Anschaffungen in Ausstattung (zB Töpfe für Küche), Betriebskosten, Reparaturen. Meine Vermutung war, dass die kleineren Ausstattungsausgaben einigermaßen regelmäßig anfallen und ich sie daher mit einem Pauschalbetrag in die zukünftige Planung mit einbeziehen kann. Hat sich bewahrheitet. Erfahrungsgemäß sollte das System nicht zu kompliziert sein, sonst ist der Aufwand irgendwann größer als der potentielle Nutzen und man verwendet es nicht. "Sparen" ist bei mir eine Ausgabe, Rückbuchungen von Sparkonten demzufolge eine Einnahme (Einnahmeart Sparen Rückbuchung). |

||

|

||

|

Mittlerweile geben die Banking Apps einen guten Überblick, das reicht für mich um ein Gefühl zu bekommen, ob man ev. in einem Bereich zu viel Geld rausschmeißt. Relativ einfach. Wenn genug Geld am Konto ist, dann geben wirs für (größere) Investitionen aus. Seh ich auch so. Ich seh (für mich) nicht ganz den Mehrwert, jeden Topf oder Glühbirne zu erfassen und schon gar nicht das zukünftig zu planen. Wir halten´s pragmatisch, wichtig ist, dass mehr reinkommt als ausgegeben wird und das Konto im plus ist |

||

|

|

||

|

||

|

Für mich hat´s wenig mit der Höhe vom Einkommen zu tun. Wenn das Einkommen höher ist, sind auch meistens die Investitionen höher |

||

|

||

|

Das ist natürlich eine ganz individuelle Entscheidung. Mein Mann hält auch nix davon, er lebt mehr nach dem Motto wenn Geld am Konto ist, ist alles gut. Ich bin allerdings damit aufgewachsen und für mich ist das ganz normal, dass man auch als Privatperson "Buchhaltung" betriebt. Es stört mich auch nicht, da etliche Stunden hineinzustecken. War für uns von Vorteil, da wir vor den Kreditanfragen die Fixkosten nicht schätzen mussten, sondern reale Zahlen zur Verfügung hatten. Aber klar, wenn wir beide mehr Einkommen hätten und uns größere, spontane Investitionen wie z.B. eine Waschmaschine nicht jucken würden, würden wir das vielleicht auch anders sehen. Aber im Prinzip geht es bei mir ums Interesse. Ich weiß gerne, wo unser Geld hingeht ;). an denen habe ich mein Grundgerüst gebastelt :). Die Idee gefällt mir sehr gut. Mir geht es nämlich um diese ständig wiederkehrenden Anschaffungen/Investitionen und da sind die größeren oder einmaligen Anschaffungen einfach fehl am Platz. |

||

|

||

|

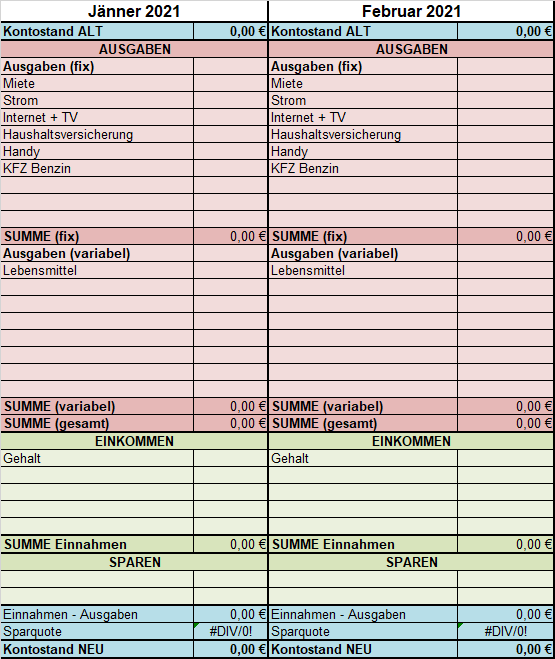

Geht es dir um die Dokumentation der Ausgaben oder darum wie man es mit dem Partner splittet? Ich dokumentiere meine Kosten relativ genau auf monatlicher Basis in einem Excel. Da ist dann einfach Monat an Monat nebeinander gereiht. • Dort werden dann die Fixkosten aufgezählt sowie Pauschalwerte für variable Kosten z.B. Lebensmittel, Essen gehen, Kleidung etc. • Es startet oben mit Kontostand ALT dann werden die Ausgaben abgezogen und Einnahmen dazugezählt. Am Ende wird noch ein monatlicher Sparbetrag abgezogen der dann auf ein Extra Konto geht. Als Ergebnis kommt unten dann der Kontostand NEU heraus. Die Sparquote (Verhältnis von Einnahmen zu Sparbetrag) wird auch betrachtet. Das gibt mir zumindest ein bisschen Planbarkeit übers Jahr gesehen was Einnahmen und Ausgaben angeht. Da werden dann zum Beispiel größere geplante Ausgaben wie Urlaube, Anschaffungen etc. auch eingetragen.  |

||

|

||

|

Ähmm, das wirkt für mich alles sehr aufwändig. Warum ladet´s ihr euch nicht einmal pro Monat einen Kontoauszug runter? Da ist das alles drinnen |

||

|

||

|

Ein Kontoauszug spiegel nur dir Vergangenheit wieder. Meine Liste ist hauptsächlich auf die kommenden Monate fokusiert. Wann bleibt wieviel Geld übrig, wo kann man optimieren weil man ständig seine Fixkosten im Überblick hat. Vor jeder größeren Anschaffung auch der Blick hinein ob es sich ausgeht ohne die Sparquote zu verkleinern. So hab zumindest ich ein bisschen Kontrolle über mein Konsumverhalten und jederzeit einen Überblick was wieviel Geld kostet. Hilft mir extrem finanzielle Entscheidungen zu treffen. |

||

|

||

|

Hast du kein Grundgehalt, welches wiederkehrend gleichmäßig aufs Konto kommt? Würde mich wundern 😉 und die variablen Gehaltsbestandteile kannst ja immer im Nachhinein noch ergänzen... |

||

|

||

|

Ja richtig, wieso reißt es so viele Superstars mit Millionenvermögen auch regelmäßig in den Ruin? Wenn man keinen Bezug zu Geld hat und keine Disziplin, ist es egal wieviel man verdient, es wird nie reichen. Ich habe gute Verdiener im Freundeskreis, die kommen aber trotzdem zu nichts, weil sie jeden sinnlosen Klimbim haben müssen im Bereich Auto, Sport, Kleidung usw. Mein allgemeiner Tip ist keep it simple. Zig Kategorien verursachen viel ungeliebte Arbeit und du musst dich Fragen, was du mit der gewonnenen Information tust. Wir haben auch ein Excel Sheet für gemeinsame Familienausgaben. Das übernimmt die Funktion eines Haushaltskontos, das wir uns sparen. Kategorien: Haus und Garten (Betriebskosten, Möbel, Sträucher, Geräte, usw.) Einkauf (Lebensmittel für die ganze Familie) Kinder (Gewand, Windeln, Betreuung, usw.) Freizeit und Urlaub (Essen gehen, Ausflüge, Sport) Damit sieht man eigentlich schon recht gut, wo das meiste Geld hin geht. 2020 waren die beiden Topkategorien Haus/Garten und Einkauf mit jeweils über 6k. 😲 |

||

|

||

|

Ich könnte mit so einer Ausgaben-Auflistung auch nichts anfangen. Egal ob für (Zitat) "Windeln" oder "Haus/Garten". Weg ist weg. Und zu welchem Zweck die Kohle mich verlassen hat ist doch egal. Sollte mich das ärgern, so müsste ich doch VOR den Ausgaben buchhalten/kalkulieren/budgetieren, und nicht danach. Irgendwie fühle ich mich erwachsen genug um zu wissen wie ich mit Geld umgehe. Und wohin der Schotter rennt kann ich mit Ach und Krach noch im Kopf behalten, bzw. blende ich div. Dinge bewußt aus... So long, happy .xls-ing, lg Martin |

||

|

||

|

Um das geht es hier nicht. Natürlich wissen wir, mit unserem vorhandenen Geld umzugehen und auch, dass man nicht mehr ausgeben sollte, als man hat. Und vielleicht ist es Manchen egal, wo ihr Geld hingeht. Wie bereits geschrieben, ist das eine individuelle Entscheidung. Ich habe den Thread allerdings eröffnet, um zu wissen, wie Andere ihre Buchhaltung/Abrechnung machen, weil es mich interessiert, ob es hier vielleicht interessante Inputs für mich gibt. Leute, die keine "Buchhaltung" führen, waren jetzt auch nicht die Personen, die ich ansprechen wollte.... Dich mag das nicht interessieren, mich und vielleicht Andere schon... ICH weiß gerne, wie viel z.B unsere Autos kosten um zu wissen, ob es sich im Fall aller Fälle überhaupt auszahlt, hier den Sparstift anzusetzen oder ob es andere Posten gibt, bei denen wir eher ansetzen sollten. @rabaum: so haben wir es derzeit auch, eher grob aufgeteilt. Ich bin nur eben am Überlegen, ob z.B Möbel nicht besser extra bewertet werden sollen, da das ja nicht monatliche Ausgaben sind, sondern eher einzelne Investitionen. Bei uns läuft auch alles über Excel :). @thez: genau das ist derzeit mein Plan, dass ich die Buchhaltung für etwaige zukünftige Investitionen nutzen kann. Natürlich kann ich jederzeit auf meinen Kontostand schauen, aber man vergisst oft manche Sachen und bei einem durchschnittlichen Einkommen gehören manche Ausgaben einfach geplant. Und wenn ich weiß, welche Reserven ich bilden muss, und wo ich ggf ansetzen kann, um das Geld zu "beschaffen" dann fühle ich mich wohler ;). |

||

|

||

|

...sagte der Schuldner vorm Privatkonkurs. Ist diese Naivität euer Ernst? Das nennt sich Nachkalkulation oder Soll-Ist-Vergleich. Du kannst 10x ein Budget aufstellen, wenn du es nicht einhältst und am Jahresende viel mehr ausgegeben hast, bist du trotzdem verschuldet. Es soll Menschen geben, die haben Kinder, wodurch ein zuvor gutes Einkommen ausfällt. Spätestens dann ist es nicht mehr egal "wo das Geld hingeht", weil bei den Grundbedürfnissen wird es schwer zu sparen, bei Freizeit und Urlaub geht es aber sehr wohl. |

||

|

||

|

@pedaa Ned falsch verstehen, so wie von dir hier vorgetragen kann's natürlich auch gehen. Sieh aber bitte ein, dass es auch Leute in diesem Forum gibt, die nicht so gut wie du verdienen, relativ sicher ein regelmäßiges Einkommen (ohne Zulagen jedweder Art, also Monat für Monat das selbe Geld) haben und damit einerseits haushalten müssen und andererseits möglichst dynamisch damit wirtschaften wollen. Für so jemanden (wie mich zB auch, im öff. Dienst sind die Zulagen als Angestellter entweder wiederkehrend ins Gehalt integriert oder schlicht und einfach nicht verdienbar) ist dann eine gewisse Planbarkeit hinsichtlich Urlauben, Anschaffungen >€1000, usw usf nur dann gegeben, wenn er sich wiederholende, laufende Ausgaben möglichst gut kategorisiert und auch einordnet, um die regelmäßigen Ausgaben den regelmäßigen Einnahmen möglichst genau gegenüber zu stellen. Denn wennst das mal geschafft hast weißt du ziemlich genau wieviel im Monat für die Freuden des Lebens übrigbleibt... |

||

|

||

|

@bautech: dem ist nichts mehr hinzuzufügen 😃 |

||

|

||

|

Sorry fürs OTOT [Off Topic]: Hmmm...vielleicht benötigen die am finanziellen Limit lebenden Menschen eine solche Auflistung: Einnahmen nicht kleiner als Ausgaben. Also quasi eine "Selbstbremsung" vor dem oben erwähnten Privatkonkurs. Da sich der "Schilling" ja ständig drehen soll ist das ja auch (sofern innerhalb Österreichs ausgegeben) sehr sinnvoll für unsere Finanz. Ich selbst schaffs nicht einmal die Hälfte meines Lohnes auszugeben. Ja, damit diene ich der Ösi-Wirtschaft nicht wirklich. Kaufe aber auch nicht im Ausland; finde ich unfair den Ö-Händlern gegenüber. Der Rest des Lohnes bleibt am Konto oder wandert in div. Veranlagungen. Ich selber werde diese Kohle (vermutlich) nie brauchen, mögen sich die Nachkommen darüber freuen... Zum Vorwurf der Naivität: Was mach ich falsch? on topic: Bei der damaligen Hausrenovation musste ich für den NÖ-Althaussanierungskredit eine Auflistung der Ausgaben machen. War ein simples excel-Blatt, ohne spezielle Aufteilung auf verschiedenste Gewerke. Irgendwo bei 180K habe ich die Auflistung der laufenden Ausgaben beendet, da eh nur 125K (??) an Ausgaben für den Kredit akzeptiert wurden. Hätt' ich die Liste bis heute weitergeschrieben würd' mir schlecht werden: Ich will ja gar nicht wissen wo das Geld versickert.😇 "Weg ist weg", egal wohin. Wenn sich jemand für seine Finanzen interessiert so ist es für mich auch ok. Verstehen tue ichs nicht, aber egal. So nach dem Motto: "Kohle hat man, aber man beschäftigt sich nicht damit". Das befreit nämlich ungemein. LG Martin |

||

|

||

|

Ich habe ein fixes Einkommen, welche nur mehr werden kann durch Diäten und Zulagen, weniger nicht. Seit 27.12. im neuen Haus eingezogen fangen wir jetzt auch an alle Rechnungen die das Haus betreffen, Strom, Gemeinde, Kanal, Müllabfuhr, Internet usw usf. zu erfassen und zu kategorisieren. Auto usw ist für mich eher uninteressant, was mich das Haus kostet an Fixkosten sollte man jedoch wissen. Auch um schnell mal Abweichung aus den Regelkosten zu erkennen. Wenn ich was für den Garten kaufe oder auf Urlaub fahre.. isses halt so, das ist dann das Geld das zum "Leben" bleibt :) |

||

|

||

|

Mein Mann und ich haben beide einen Abbuchungsauftrag über einen gewissen Betrag monatlich, der auf unser "Betriebskostenkonto" geht. Von dort weg zahlen wir alle mit dem Haus in Verbindung stehenden Betriebskosten. So haben wir eine gute Übersicht über alles was mit dem Haus in Verbindung steht. |

||

|

||

|

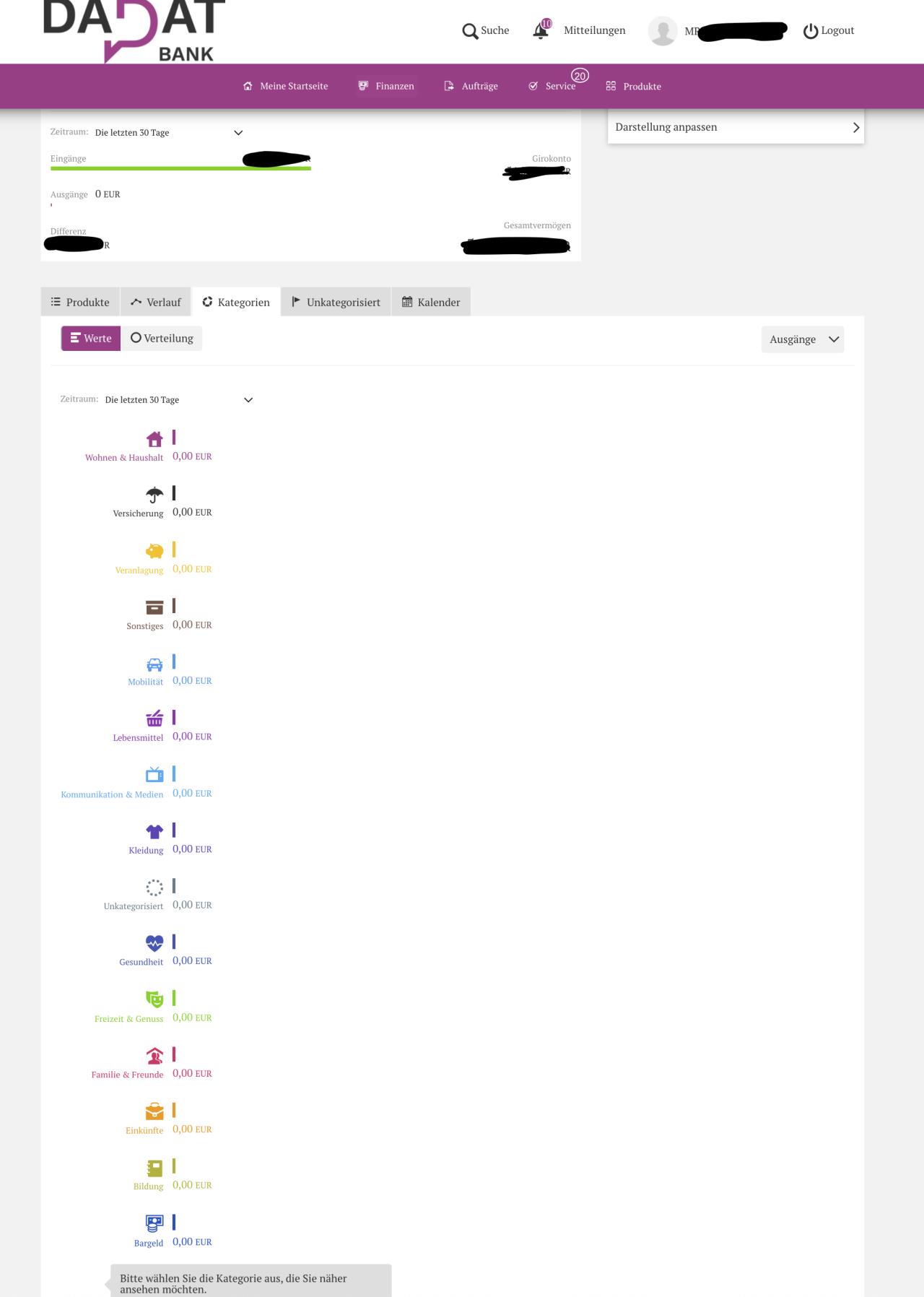

Da stimme ich dir zu. Egal wieviel man verdient, ists für mich auch interessant zu wissen, wieviel Geld man tatsächlich für die diversen Sachen ausgibt. Mir ist da erst bewußt geworden, dass sich zb. für den Supermarkteinkauf eine beträchtliche Summe pro Monat zusammenläppert. Oder über die Monate betrachtet für andere Spielereien, auf die man eher verzichten könnte. Mir ist das manuelle Erfassen im Excel aber zu mühsam, ich schau mir das in der Banking App schön aufbereitet an. Easybank, N26, dadat usw. machen das mittlerweile echt gut. Die Kategorien kannst auch indiviualisieren und sind auch in der Finanzübersicht drinnen, die du dir als pdf, csv oder sonstigen Formaten für Buchhaltungssoftware runterladen kannst.  |

||

|

||

|

Ja eh. Vielleicht ist´s aber hilfreich zu wissen, dass du zb. für die Weinsammlung oder sonstige "Blödheiten" wie Hobbies relativ viel ausgibst, ohne dass dir das wirklich bewußt war. Oder das Auto doch viel kostet. Ist zumindest mir so ergangen |

||

|

||

|

Ist halt schwierig: Ich hab jetzt für 2020 mal meine Abrechnung gemacht - zu viele Kategorien und es bringt nix mehr, zu wenig ist auch nix.. Generell hab ich den Kontoauszug runtergeladen, die einzelnen Buchungen kategorisiert und über eine entsprechende Exceltabelle zusammenrechnen lassen. In meinem Fall über 22 verschiedene Kategorien. Das könnte man sicher auch machen wenn man jeden Montag den Kontoauszug durcharbeitet - dann ist es weniger auf ein Mal. Ob das als "Vorhersage" für die Zukunft hilft wage ich allerdings zu bezweifeln: dafür sind (zumindest in meinem Fall) einige Posten doch relativ unregelmäßig über die Monate verteilt. Muss ich mal schauen, wie sich das auch langfristig weiter entwickelt. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.