Kaufoption Genossenschaftswohnung parallel Haus mit laufendem Kredit

|

|

||

|

Hast Du einen Anhaltspunkt was die Wohnung kosten wird? Ich habe da in den letzten Jahren (in Wien) Überraschungen in beide Richtungen erlebt, wobei sich alle Genossenschaften/Bauträger vorab bedeckt gehalten haben. Weißt Du definitiv ob die Bindung für 15 Jahre ans MRG bei Vermietung bei euch zutrifft (auch da habe ich schon Überraschungen erlebt, ist nämlich nicht immer so). Tendenziell ist eine Vermietung uninteressant wenn die Preisgrenze gilt und der Verkaufspreis nahe/am Marktwert ist. Bei Deinem Annahmen sieht es danach aus, eine Bruttomietrendite unter 2% ist normal zu wenig, trifft eines davon nicht zu wird es interessanter. |

||

|

||

|

Ich bin in der selben Situation und denke ich werde die Wohnung kaufen. Jetzt wo sich abzeichnet das die geschätzen Kosten für den Rohbau kaum höher sind als tatsächlich, werden wir die Wohnung nun auch kaufen. Unsere Wohnung ist in NÖ und im Vergleich zu dir, wissen wir bereits den Kaufpreis. So wie ich das Gesetz verstanden habe gibt es 2 Knackpunkte. 1.) Im Falle eines Verkaufs innerhalb von 15 Jahren, muss man den potentiellen Gewinn an die Genossenschaft abführen. 2.) Das mit dem Mietzinscap habe ich auch gelesen. @ Equity: Wie kommst du darauf das es hier eine Abweichung geben kann? Gibt es hier jemanden im Forum der sich hier mit Genossenschaftswohnung auskennt? LG |

||

|

||

|

Hallo dan1, hier gibt es dazu Erfahrungen und Preise: Kaufoption Genossenschaftswohnung parallel Haus mit laufendem Kredit |

||

|

||

|

@ Equity Hier habe ich leider keinen Anhaltspunkt. Auch die Genossenschaft will keine Summe nennen. Werde mal im Haus nachfragen ob schon jemand ein Angebot bekommen hat. Das Gebäude ist nämlich jetzt genau 10 Jahre alt, somit sollten die Anfangsmieter gerade ihre Angebote erhalten. Das mit den 15 Jahren habe ich auf der Seite der Arbeiterkammer gefunden. |

||

|

|

||

|

||

|

Aus eigener Erfahrung (und Überraschung). Eine geförderte Mietwohnung mit Kaufoption kann auch formal im Eigentum einer GmbH sein, die wiederum eine Tochter der gemeinnützigen Genossenschaft ist. Die Genossenschaft ist dann formal nur die Hausverwaltung und die rechtliche Situation ist gleich eine andere. Das ist sicher nicht der Normalfall, aber auch möglich. Bei uns (~140 potentielle Käufer) hatte das niemand vorab beachtet. Außerdem hat sich hier die Rechtslage in der Vergangenheit regelmäßig geändert, gerade aktuell sind da weitere Änderungen denkbar die aus Vermietersicht nachteilig sein können (z.B. ein einfrieren der ohnehin niedrigen erlaubten Mieten). |

||

|

||

|

Meines Wissens nach unterliegen Genossenschaftsbauten dem WGG und damit ist der Mietzins für 15 Jahre beschränkt. Das müsste halt im Kaufpreis abgebildet sein damit es sich auszahlt. § 15h. Bei unter Zuhilfenahme öffentlicher Mittel errichteten oder finanzierten Wohnungen, die gemäß den §§ 15 und 15a sofort in das Eigentum (Miteigentum, Wohnungseigentum) übertragen werden oder die nachträglich gemäß §§ 15b ff in das Eigentum (Miteigentum, Wohnungseigentum) der bisherigen Mieter übertragen werden, gilt für einen Zeitraum von fünfzehn Jahren ab Abschluss des ersten Kaufvertrages der Vollanwendungsbereich des Mietrechtsgesetzes. Bei einem unbefristeten Hauptmietvertrag ist die Mietzinsvereinbarung insoweit unwirksam, als der Hauptmietzins den für das jeweilige Bundesland und die jeweilige Zinsperiode geltenden Richtwert aufgrund des RichtWG, BGBl Nr. 800/1993 überschreitet. Der höchstzulässige Hauptmietzins verringert sich im Fall eines befristeten Hauptmietvertrages (§ 29 Abs. 1 Z 3 MRG) um 25 vH. |

||

|

||

|

Erkundige dich auf jeden Fall, ob du nach einem Kauf überhaupt vermieten darfst. Die juristin unserer Genossenschaft meinte, die Wohnung könne nur dann vermietet werden, wenn das geförderte Landesdarlehen zurückbezahlt wurde. |

||

|

||

|

Ein paar Dinge gibt es bei Genossenschaftswohnungen tatsächlich zu beachten. In erster Linie: jep, MRG und somit begrenzte Miete gilt für 15 Jahre. Wenn du die Darlehen mitübernehmen und nicht auszahlen willst musst du mit dem Hauptsitz dort gemeldet bleiben, sonst verlierst du die Förderung. Mit Förderung vermieten schließt sich dadurch quasi aus. Der Rest wurde eh schon gesagt mit Weiterverkauf innerhalb 15 Jahre. |

||

|

||

|

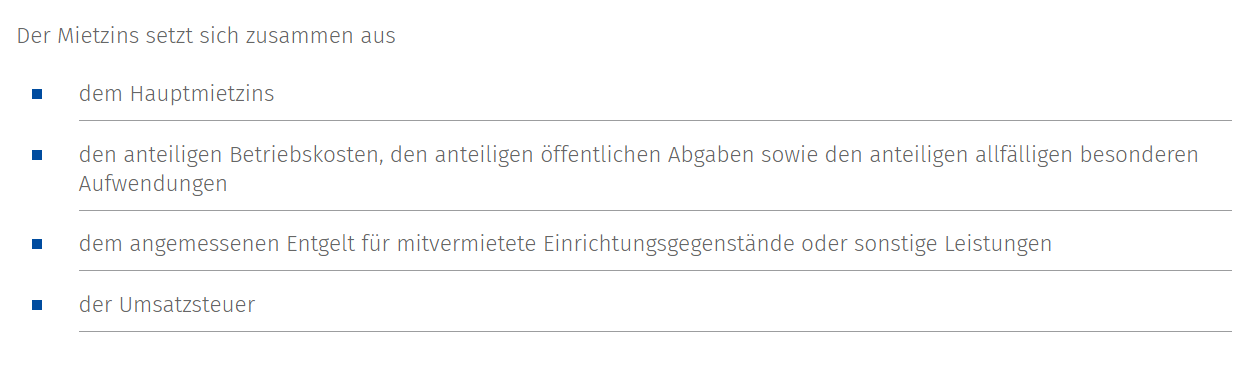

In unserem Fall wäre es eine 71m² Wohnung in Nö, mit 50m² Garten und einem Balkon. Wie fließen Balkon und Garten in den Mietzins ein? Für NÖ habe ich einen momentan Hauptmietzins von 6,31 EUR/m² Rechnung: 6,31*71m² + Betriebskosten + Miete für Einrichtungsgestände ( Frage wie man das bewertet) + 20% Ust von der Summe Muss ich als Vermieter die UST dann abführen oder wie? Wie fließt Garten und Balkon in die Rechnung ein?  |

||

|

||

|

Wenn man den Kaufpreis noch nicht kennt, könnte man zurückrechnen, was die Wohnung kosten darf, damit es sich lohnt. |

||

|

||

|

Hab soeben die Antwort von meiner Genossenschaft bekommen: Es muss nicht der potentielle Gewinn abgeführt werden, sondern der Differenzbetrag der bei Übermittlung des Kaufangebots bekanntgegeben wird. Das ist der Betrag zwischen dem Verkehrswert der Wohnung (welcher im Kaufangebot angegeben ist) und dem festgestezten Kaufpreis der Wohnung (wird ebenfalls im Angebot bekanntgegeben). Auf den restlichen Gewinn muss Spekulationssteuer gezahlt werden wenn die Spekulationsfirst noch nicht abgelaufen ist. Eine Vermietung nach Kauf ist möglich (siehe Antwort unten). Es ist für einen Zeitraum von 15 Jahren ab Abschluss des Kaufvertrages der Vollanwendungsbereich des MRG gültig. Mit Kauf der Wohnung wird auch das Landesdarlehn zu 100% an das Land zurückgeführt, sodass auch das Veräußerungsverbot zugunsten des Landes grundbürgerlich gelöscht werden kann. Somit ist der Hauptwohnsitz nicht weiter gefordert. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]