Hausbaufinanzierung erstes Angebot - Seite 2

|

|

||

|

4,75% wird wohl der max. zins, dh. der 6em mit 3,5% gedeckelt sein. |

||

|

||

|

na, weil die sich das einfach leisten können

|

||

|

||

|

Aufschlag ist auf den Leitzins. Angenommen, der LZ steht bei eins, dann kommen 1,25% Aufschlag dazu, in Summe also 2,25% gesamt (=Sollzins). LZ bei null oder minus wie jetzt plus 1,25% Aufschlag ergibt 1,25% Sollzins. Bei 4,75% Sollzins kann’s nicht mehr drüber steigen. Jetzt alles klar? das hätte dir aber auch der Banker sagen können 😉 |

||

|

||

|

Ja, vielen Dank für die geduldige Erklärung

Du hast Recht speedcat, aber da es eine Menge Information auf einmal ist, manche Dinge/Fragen tauchen erst dann auf, wenn man ganz in Ruhe das Angebot alles gelesen hat, zudem das ist unser erstes Angebot und vor jetzt haben wir uns nicht mit diesem Thema zumindest nicht zu diesem Details auseinander gesetzt. |

||

|

||

|

Passt, bitte gerne😊 |

||

|

||

|

Nochmal Frage

in meinem Angebot steht: Sicherstellung: Pfandurkunde über 276000 ob der neu zur errichtenden Liegenschaft, davon Eintragung über 230000 im 1. Rang. Nach einer telefonische Nachfrage habe ich erfahren, dass die Bank sich im GB zu 100% eintragen lässt aber im Falle einer "Zanhlngsunfähigkeit" und Verkauf des Hauses wird er über 120% des Kreditbetrages verfügen wollen, halt wegen der Zusatzkosten bzw. Nebenkosten, die durch das Verkauf entstehen würden. Ist es normal?? zulässig?? oder habe ich falsch verstanden? |

||

|

||

|

Hausbank Angebot:

Ich habe jetzt ein 2. Angebot bitte um eure Meinung: Kreditsumme 230000 Laufzeit 20 Jahre => Rate 1243,90 / Monat 15 J Fix 2.125% danach 5 J. variabel 1.5% Aufschlag auf 3MEuribor Kontntof. Geb. : 13,18 pro quartal BAG 1%: 2300 , KSV 15,73 noch ein Geb. 2804 (das habe ich herausgerechnet steht nicht expizit was, vermute GB-eintragung?? muss nochmal nachfragen.) effektive Zins: 2,3% Ich habe jetzt ein schnellen Vergleich mit meinem ersten Angebot (10J Fix 1,75% danach 10 J mit Zins ober und untergr. 1,25-4,75) gemacht und stelle fest nach kredirechner, dass ich am ende des 20 Jahr bei meinem ersten Angebot (wenn ich für die letzeten 10 j worst case nehme) habe ich immernoch 32000 Restschulden Bei diesem Angebot mit 15 j Fix da ich für die letzten 5j keine obergrenze habe kann nicht rechnen, der Zins kann alles sein... was würdet ihr nehmen welche Konditinen ist besser ? |

||

|

||

|

@zhh2016

Ich würde mir das, wenn ich das Einkommen anschaue auf 25 bis 30 Jahre anbieten lassen. Da du ja schreibst pönalfreie Sondertilgungen sind möglich, kannst immer mehr zurückzahlen, wenn sich mehr ausgeht, musst aber nicht. Haus Fertigstellung wird möglicherweise teurer als geplant, neues Auto wird irgendwann fällig und Urlaub wird ja sicher auch mal Thema, Kinder werden größer und kosten mehr Geld.. Und und und |

||

|

||

|

Ja luba, du hast prinzipiell Recht aber mi unserem Alter (49 & 51) möchten wir zu lange Laufzeit vermeiden.also max. 20. Und unser Absicht ist dies durch Sondertilgung noch zu verkürzen. |

||

|

||

|

Ist gut, er Banker hilft dir, JETZT Gebühren zu sparen (nämlich 1,2% von 100% der Eintragung anstatt von 120%: mach eine Ersparnis von grob 600,--). Ich würde schauen, was die Gesamtkosten des Kredites sind. Und vergleichen, wie wichtig mir die Fixzinsbindung ist. Mit 15 Jahren fixen Zinsen hast nur mehr 5 Jahre variabel, da wird es ziemlich wurscht bzw. nicht existenziell sein bei dem kleinen Restschuldbetrag, ob die Zinsen bei 4 oder 8 Prozent sind ;). |

||

|

||

|

Ja danje speeedcat, ist klar...wir tendieren zu 15 j fix. Nur mit unsere Bonität Gehalt und job und eigenmittel ( jetzt aktuell 145000 von 3700000 Gesamt projektkosten) können wir nicht ein etwas bessere Konditionem erhalten? Muss noch was drin sein oder? Oder unser Alter (49 & 51)kann ein Hindernis sein? |

||

|

||

|

ist aber wohl die schlechtere Wahl wenn das 10 Jahre wirklich die Limits hat, wieso: Annahme NIE eine Sondertilgung, man zahlt nur das Minimum 1243,9 (beide Varianten diese Zahl für ein ehrliches Ergebniss sind natürlich bei 10J ein paar Euro Sondertilgung die man macht), da wirken sich die Zinsen am härtesten aus: 1,25% Zinsen im Jahr 11-15 = ca 13.000 Gewinn 4,75% Zinsen im Jahr 11-15 = ca 5.000 Verlust =>>>> 1. man hat wesentlich mehr zu gewinnen als zu verlieren im schlechtesten Fall 2. im Jahr 16-20 sind die Kredite nominell gleich, aber die 15J haben keinen Fallschirm, heißt wenn die Zinsen hoch sind (und man Verlust gemacht hat), ist es wahrscheinlich das sich der Verlust wieder reduziert weil man dann im 15J Kredit mehr zahlen würde möglicherweise 3. wenn man Sondertilgungen machen kann ich sage mal 100 Euro im Monat und 1343,9 zahlt dann sieht die Schere so aus: 1,25% Zinsen im Jahr 11-15 = ca 12.000 Gewinn 4,75% Zinsen im Jahr 11-15 = ca 3.000 Verlust 4. absoulte Neutralität (man kann nichts verlieren, man kann nur gewinnen) ist bei einer bezahlten Rate dauerhaft bei ca. 1490 pro Monat 1,25% Zinsen im Jahr 11-15 = ca 10.500 Gewinn 4,75% Zinsen im Jahr 11-15 = ca 0 Verlust |

||

|

||

|

wir haben uns das sogar noch mit ein paar jahren mehr am buckel angetan und es keine sekunde bereut. ihr seid ja lt profil ja nur einen steinwurf von uns web. wo wollts bauen? |

||

|

||

|

Würde Angebot nicht als so schlecht einstufen.....aber wo garantiert noch einiges drinnen ist, ist die Bearbeitungsgebühr.....aus eigener, heutiger Erfahrung |

||

|

||

|

@Christian IV vielen vielen Dank für deine ausfürliche Analyse, ich brauche ganz ehrlich aber einige Minuten Zeit noch um es in Ruhe nochmal lese und es richtig verstehe. Da bei einer ganz schnelle Rechnung durch online Zinsrechner ist bei 10j variante am ende der LZ immernoch ca 30000 Restschuld während bei variante 15 fix mit 2.125% am Ende 9000 Restschuld ( bei beiden habe ich aber für die variabke Zeit 4.75% genommen) aber auch angenommen dass es keine sondertilgung gibt ( nur Annahme). Ich werde jetzt nochmal die Sache neu abwegen. @ utes ja ich habe gedscht das Alter beeinflüsst die bonität negativ. Wir werden im Steyr land bauen |

||

|

||

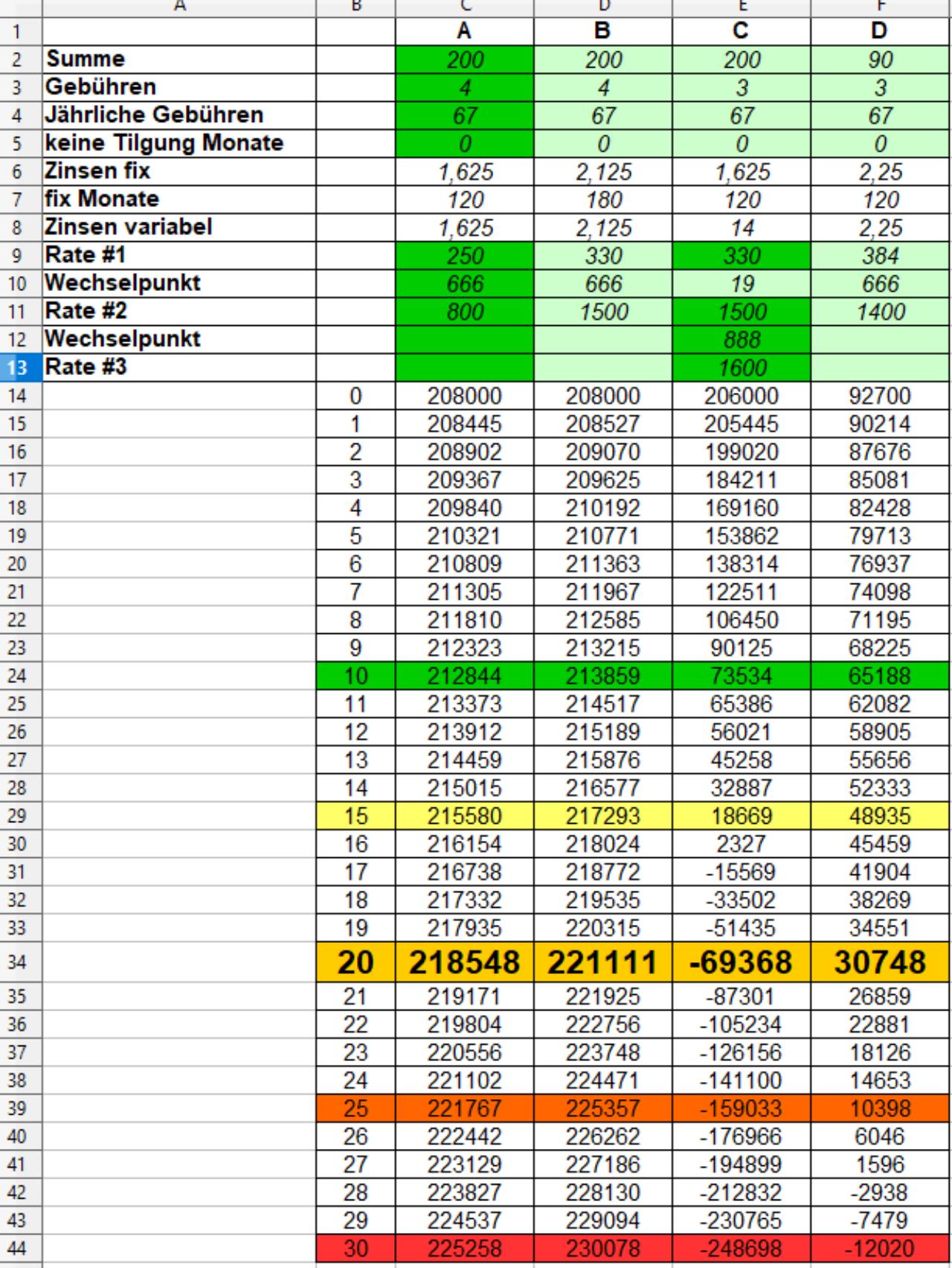

ich behaupte nicht das es 100% richtig ist aber mein spielzeug nähert es ziemlich treffend an, jede bank rechnet ein bischen anders, das schönste ist aber ich kann/konnte mit Zinsen und Raten spielen um zu sehen was passiert  (ja ich weiß ist etwas ausgeartet) aber deswegen kann ich so schnell solche zahlen raushauen |

||

|

||

|

Cool, so eine Tabelle ist echt hilfreich. Ich hab versucht mir siwas ähnkiches zu basteln bin aber an die Zinsformel gescheitert. Bei meine Angebote (womöglich auch bei allen so ist) steht " berechnet auf Basis ACT/ 360) ...soll man dann die Zinsen tatsächlich für jeden Monat berechnen ? und jeweils die bezahlte Rate abziehen und wieder für nächten monat zins berechnen...wie macht ihr die exceltabelle für Zinsen? |

||

|

||

|

Jede Bank rechnet ein bischen anders, von daher wenn man 100% perfekt sein will muss man sich individuell ein eigenes tool bauen meine Variante die ich gewählt habe ist schon kompliziert genug mit verschiedenen Zinsen und verschiedenen Raten und frei wählbaren Wechselzeitpunkt das es nur eine Näherungslösung ist, aus Erfahrung kann ich sagen sie trifft nicht so schlecht. Die großen Unterschiede entstehen durch andere Zinsen bzw andere Raten, die Detailrechnungen laufen auf Monate und alles an Kontoführung und Zinsen läuft auf Jahres/12 so kann man das ganze aufbauen jede Zeile ist ein Monat mit Spalten: Schulden Monatsanfang - Zinsen - Rate - Kontoführung - Schulden Monatsende, wenn man die Rate und Zinsen mit Wenn - Funktionen und richtigen Relativ bzw Fixbezügen aufbaut so kann man die einfach durchkopieren auf alle 360 Zeilen/Monate die Formeln und es ist viel Arbeit aber nicht abgöttisch viel Mein Hauptzweck war nicht die Perfektion am Euro genau sondern Rückzahlungsverhalten , verschiedene zukünftige Zinsen und hauptsächlich verschiedene Fixzinsvarianten zu simulieren, wie kaufe ich mir für möglichst wenig Geld möglichst viel Sicherheit, wie bei dem Fall hier wo ich Zahlen dargestellt habe bei verschiedenen Raten was man ca gewinnen bzw verlieren kann für eine sinnvolle Entscheidungsgrundlage |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Hauskauf/Erstangebot der Hausbank