Welche Versicherungen machen eurer Meinung nach Sinn? - Seite 2

|

|

||

|

@speeeedcat Danke für deinen Ausführungen. Grundsätzlich deckt sich das bei den Versicherungsthemen so ziemlich mit den von mir angeführten, mir angebotenen Produkten. Beim Thema Pensionsvorsorge bin ich hin und her gerissen - sagen wir mal so... Ich will flexibel sein was die Geldentnahme betrifft... wenn es doch irgendwie zu finanziellen Engpässen kommt - warum auch immer - will ich Geld entnehmen können. Gleichermaßen will ich am Ende der Laufzeit eventuell auf das gesamte Kapital einmalig zugreifen und nicht in Form einer Rente, wenn möglich ohne hohe Nachversteuerung. Das dies nicht die schlechteste Variante ist, hast du mir in einem anderen Thread ja mitgeteilt, Garantie gibt es natürlich keine. |

||

|

||

| Hallo austriansales, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Die ZVs hat rund 10% Kosten. Zum Vergleich: ein Fondsparplan hat je nach Fonds rund 2-4% Ausgabeaufschlag und die Gewinne werden verkestet. Dafür gibt es keine Sicherheiten. Klar kann man ETF's kaufen, wenn man sich mit der Materie befassen will, dort sind die Kosten weit niedriger, jedoch wiederum keine Sicherheit. Da tickt halt jeder anders. Bausparer für die Kids würde ich aktuell nicht empfehlen, eher Fondssparplan. Und Gold schon gar nicht, da genau so volatil wie Aktien. Da eher Google oder Alibaba oder Apple-Aktien ;). Angaben ohne Gewähr! |

||

|

||

|

Hallo austriansales, hier gibt es dazu Erfahrungen und Preise: Welche Versicherungen machen eurer Meinung nach Sinn? |

||

|

||

|

Was ist denn vom NÖ Familienpass zu halten? http://www.noe.gv.at/noe/Familien/noe_familienpass.html Mir fehlt auch nocht eine Unfallversicherung, denke aber dass die Deckung hier sehr gering ist. |

||

|

||

|

Eine Unfallversicherung ist für mich eine der wichtigsten Versicherungen überhaupt. Bei uns im Ort hatte einer einen Freizeitunfall und ist jetzt an den Rollstuhl gefesselt - er hatte keine Unfallversicherung. Die finanzielle Belastung für den Umbau des Hauses etc. war ein Wahnsinn. Ich werde hier auf eine Unfallversicherung umsteigen, wo die Gliedertaxen sehr hoch sind - vor allem bei den Körperteilen und -organen die für die Ausübung meines Jobs essentiell sind. |

||

|

||

|

Und vor allem schauen, dass die Abstufungen bei der Dauerinvalidität nicht zu hoch ausfallen! Es bringt wenig nichts, dass die volle Summe ab zb erst 99%-100% bezahlt wird. Ich mach da immer ab 60%. @Baumau: wie du sagst, kost' nix, kann nix. Die Summen sind viel zu niedrig, maximal ein Tropfen auf den heißen Stein. |

||

|

||

|

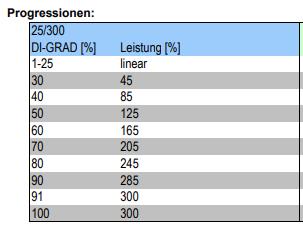

Auszug aus meiner Unfallversicherung: Gliedertaxen (in %): Arm/Hand: 100 Daumen: 60 Bein: 70 Auge: 100 Gehör ein Ohr: 30 Stimme: 100 ... Progression 25/300, Höchstleistung: 300% bei einer Versicherungssumme von 100.000 Euro Höchstleistung bei Unfällen: 600.000 Euro Knochenbruch etc. ist nicht inkludiert, da mir die geringen Summen (500 Eur) keinen tatsächlichen Mehrwert bringen  |

||

|

||

|

schaumal.. so schaut die progrssion bei uns aus:

<img src='/bilderupload_aktuell/20180607148983.jpg'> schaumal.. so schaut die progrssion bei uns aus:

ab 25 % verdoppelung ab 50 % versechsfachung |

||

|

||

|

Bei welcher Versicherung bist du wenn man fragen darf? Welche Versicherungssumme und Prämie? |

||

|

||

|

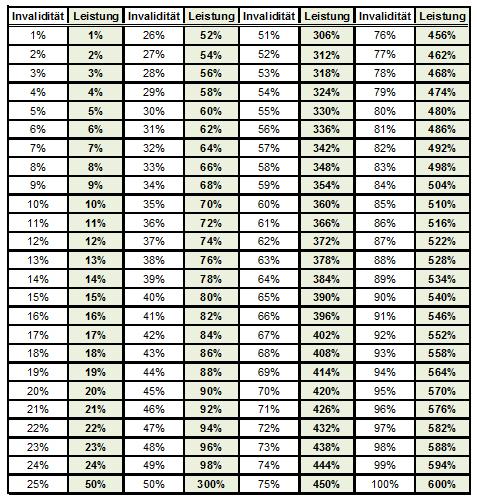

i arbeite bei raffeisen (nicht versicherung), deshalb ist da die progression einer raiffeisenversicheung.

die progression ist nciht abhängig von der versicherungssumme. die prämie ist abhängig von der gefahrenklasse und deinem alter... ichmüsste das berrechnen. du kannst mir per pn gerne deine daten schicken, dann kan ich das mal unverbindlichr reinklopfen. eins gleich vorweg.. die billigsten sind wir mit sicherheitnicht.. jedoch wenn du dir alleine die progressionen anschaust haben wir fast schon ein alleinstellungsmerkmal. leistung kostet eben was. *G* |

||

|

||

|

wir haben folgendes derzeit: fondsgebundene LV gesamt für beide -112 haushaltsversicherung -50 unfall- und krankenversicherung für 2 erw und 1 kind, 1 erw und 1 kind mit privatarzt -127 2x autoversicherung 1x 110ps, 1xteilkasko 140 ps -200 ergibt knapp unter 500€ mtl |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Boden in Betonoptik