Welche Möglichkeiten,wenn Kreditangebot v. Finanzberater nicht passt?

|

|

||

|

Hallo, ich rate zur Wahl eines Finanzierungsdienstleisters mit dem das Finanzierungsprojekt "durchgezogen" wird. Mehrfachanfragen bei ein und demselben Insitut sind nicht sinnvoll - im Gegenteil: sogar hinderlich, wenn es darum geht ein optimales Finanzierungspaket zu erhalten. Insofern Bei einigen Banken ist, sobald eine Finanzierungsanfrage getätigt wurde, der Fall für alle nachkommenden Anfragen "gesperrt", andere Institute sehen das nicht so eng - das Ergebnis wird aber dasselbe bleiben, da sich 1) die Sachlage zur Finanzierung (Bonität, Eigenmittel, etc.) auch durch die Finanzierungsaufbereitung mit Hilfe eines anderen "Vermittlers" nicht geändert haben wird und man 2) als Bank seine Kooperationspartner auch nicht verärgern möchte. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Hallo 2woozy, den Ausführungen von Liconsult kann ich mich anschließen. Aber warum den wieder fragen, wenn dieses nicht top war? Die Möglichkeiten sind im Finanzierungsthread ersichtlich. Was hat er da angeboten? Um was handelt es sich, Neubau? Wie sehen Eigenmittel, Einkommen und Kreditbetrag aus? Jemand in Karenz oder von Kurzarbeit betroffen? Lg, Alex |

||

|

||

|

Hallo, danke für die rasche Antwort! Die genannten Punkte sind einleuchtend, dennoch habe ich den Eindruck bekommen, dass es offenbar auch vom Finanzdienstleister abhängt (und nicht nur von Bonität/Eigenmittel, etc.), wie gut das Angebot ausfällt. Oder täuscht mich der Eindruck? |

||

|

|

||

|

||

|

Es hängt natürlich vom Vermittler ab welche Kontakte er in die Bank rein hat und vielleicht es durch den Vermittler es grundsätzlich ein 1/8 oder 2/8 besser ist als bei anderen Vermittlern die die selbe Bank anfragen und hängt es natürlich auch vom Können des Vermittlers ab das er deine Daten so perfekt aufbereitet und alles zu 110% richtig einreicht das natürlich beim Bonitätsscore das bestmögliche Ergebniss rauskommt, ich sage jetzt nicht lügen aber bewusst richtig ausfüllen und bewusst formulieren für das bestmögliche ehrliche Ergebniss |

||

|

||

|

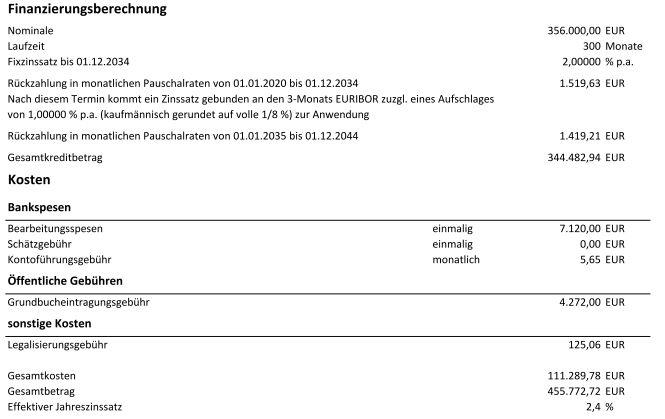

Ich weiß nicht, ob es top war. Ein Freund, der selbst bei der Bank gearbeitet hat, meinte, es wäre nicht schlecht, aber er ist nicht mehr up2date... Ich will meinem Vermittler nicht Unrecht tun, weil er immer sehr schnell und unkompliziert für mich gearbeitet hat. Die Qualität/das Ergebnis kann ich als Laie natürlich nie so genau abschätzen. Das war damals, im Oktober 2018, das unverbindliche Angebot:  Massive DHH in Graz/Umgebung, ca. 130m² Wohnfl. + Keller auf 400m² Grund; Kaufpreis: 430.000,- + Nebenkosten (Gesamt ca. 470.000,-, ohne Einrichtung); Eigenmittel 150.000,-. Einkommen: Freundin: 14x 1800,- netto, angestellt; Ich: 100% selbständig seit 2a, ~2800,- netto. ... Die heutige Situation: Grundstück (645m², Klagenfurt Stadt) vorhanden. Kaufpreis Haus mit 135m² Wfl. + Keller, massiv schlüsselfertig ~430.000,- Eigenmittel 150.000,- Einkommen: Freundin in Karenz seit 04/2020 Ich selbständig ca. 35-40h, monatlich netto zw. 3300,- und 2800,- (hängt davon ab, wie viel ich arbeiten möchte - ich hätte zum Glück genug zu tun) Benötigte Kreditsumme: 300.000,- Es gibt außerdem eine Eigentumswohnung mit Schätzwert 150.000,-, auf welche ein (Landes-)Darlehen von noch 70.000,- läuft (Genossenschaftswhg. Mietkauf). Prognose meines Finanzberaters: Je nach Dauer d. Fixzinsphase ca. 1 - 1,25% möglich, durch die Selbständigkeit ist das schwer zu sagen, meint er. |

||

|

||

|

Ja, das könnte hinkommen. Für die damalige Zeit war das Angebot nicht ganz top, aber üblich bei der BA. Deine Selbstständigkeit und die Karenz deiner Freundin könnten dein Vorhaben aber massiv erschwerden, dort hinzukommen. Da müssen die Zahlen und Bilanzen der letzten drei Jahre wirklich perfekt passen. |

||

|

||

|

Vielen Dank für eure hilfreichen Tipps und deine Einschätzung, speeeedcat! 👍 |

||

|

||

|

Bitte gerne!😊 |

||

|

||

|

Irgendwie lese ich hier raus, dass der TE sich auf ein uralt Angebot (2018) seiner Hausbank (!) bezieht und damals einen Rückzieher gemacht hat --> ist also alles Schnee von gestern. Jetzt überlegt er wieder neu. Warum muss die Finanzierung dann wieder von der "Hausbank" kommen? Hier sind ja zwei super Finanzberater unterwegs, die beide gute Kontakte zu BA und ING haben und da die aktuell besten Angebote zusammen stellen können. Also mal zurück an den Start (oder davor, eben ohne die Hausbank). Nur da muss man dann die aktuelle Situation jetzt genau darstellen, was mal vor 2 Jahren war, sieht heute doch schon wieder ganz anders aus. Und ein Fixzins Kredit bis 2034 - würde ich heute nicht mehr in die Überlegung einbeziehen. Ich würde heute mit 100% auf variabel gehen oder zwei Kredite (einer fix einer variabel). Aber das ist halt meine eigene Risikoannahme. Viel wichtiger wäre mir die Möglichkeit von Sondertilgungen, ohne große Kosten / Wartezeiten dafür. In 2...5 Jahren sieht die Situation schon wieder anders aus. Und da die Wahlmöglichkeit dann, bei Sonderzahlungen, entweder die Laufzeit zu verkürzen oder die Rate zu reduzieren. Also heute bewegen sich doch die Konditionen eher in Richtung 1,0 % - damals waren es 2,0 % (2,4 % effektiv) bei der geliebten Hausbank.... Also ich würde da mal direkten Kontakt zu LiConsult oder speeeedcat aufnehmen und das mal im Detail besprechen. |

||

|

||

|

Das eine schliest doch das andere nicht prinzipiell aus. Also wir haben einen 100% Fixzins und können soviel wir wollen, wann wir wollen pönalefrei Rückzahlen. Mir war das auch wichtig, darum haben eir das so verhandelt. |

||

|

||

|

Ich gehe wieder den Weg über den Makler von damals. Er meinte, dass die BA - nach den ersten Gesprächen auch jetzt wieder die besten Konditionen bieten würde. Ich warte mal auf das Angebot, dann werden wir eh sehen... Damals war ich recht neu in der Selbständigkeit, was sich sicher negativ ausgewirkt hat. Problemlose Sondertilgungen möchte ich auf jeden Fall dabeihaben, da in ein paar Jahren der Verkauf einer Eigentumswohnung ansteht. |

||

|

||

|

So, ist noch nicht verbindlich, allerdings laut meinem Berater sehr realistisch, dass das durchgeht. Im Raum stehen folgende Varianten: a) 3 Monats-Euribor plus 0,875%, also aktuell 0,375% variabler Zins. b) Fixzins 1,125% auf 15 Jahre c) FIxzins 1% oder sogar etwas weniger auf 10 Jahre. Klingt finde ich sehr gut, gerade weil ich Selbständigkeit bin und meine Freundin dzt. in Karenz. Über die BAG BAG [Bearbeitungsgebühr] haben wir noch nicht gesprochen, die lag beim alten Angebot bei 2 %, also für meinen Geschmack schon recht hoch (damals in absoluten Zahlen bei 7200,-). Da würde ich probieren zu verhandeln. Über die Wahl einer der 3 Varianten lässt sich sicherlich streiten. Sondertilgungen werden wir bei FIxzinsvarianten reinverhandeln, da ein Wohnungsverkauf in ein paar Jahren im Raum steht. Derzeit tendieren wir zu Variante a, da wir nicht davon ausgehen, dass die Zinsen in den nächsten 10 Jahren so weit steigen, dass wir schlecht als bei Variante c dastehen. Wie wären eure Meinungen dazu? |

||

|

||

|

Lasst euch den Kreditbetrag splitten, so habt ihr das Beste aus beiden Welten. Dann müsst ihr auch keine Sondertilgungen reinverhandeln (wobei eure Verhandlungsposition eh eher schlecht ist mit Selbstständig + Karenz). Einfach 50% variabel + 50% fix 15 Jahre. Sondertilgen könnt ihr dann 10.000€ im Jahr in den fixen und sollte noch mehr möglich sein durch Wohnungsverkauf dann einfach den variablen zurückzahlen. LG |

||

|

||

|

Gute Idee! |

||

|

||

|

Ohne jetzt pro var. oder pro fix zu sein ist der var. sehr gut und die fix Konditionen ganz OK. |

||

|

||

|

Meine Meinung: All-In variabel. Alles mal ohne Vorbehalte rechnen. - Könnt ihr 6% stemmen, wenn die Zinsen erst ganz am Ende so stark steigen (was nicht passieren wird)? Dann auf 100% umsteigen, jeden Monat Zinsen sparen. -Könnt ihr 4% nicht stemmen? Dann bleibt beim Fixzins für den gesamten Betrag. Ihr könnt doch sicher während der Laufzeit etwas Liquidität aufbauen, oder? Beim Kreditsplitting sind bei der BA-CA zwei Kontogebühren zu bezahlen. Dies muss in einer Vergleichsrechnung auch berücksichtigt werden. Ich kann natürlich nicht für euch sprechen und eure Situation beurteilen. Das einzige was beim Fixzins fix ist, ist der Zinsbetrag. Man hat also nicht "mehr Sicherheit" sondern im Falle von dauerhaft niedrigen Zinsen zu viel bezahlt. In die Zukunft schauen kann niemand. Insbesondere wo die Zinsen in 10 Jahren stehen weiß niemand. Wer mehr Geld hat, nimmt alles variabel. Wer die Zinsen absetzen kann ODER nicht so viel Spielraum hat, geht eher 100% Fixzins. Bitte nicht vergessen, dass 1500€ in 20 Jahren nicht mehr sehr viel Geld sein werden. 2% Zinsen 20j = 1,49 oder plus 49% 2% Inflation = 0,98^20 = 0,667 oder 33% Entwertung. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Devisen Ausländer/ Kredit