Vorzeitige Rückzahlung / Vorfälligkeitsentschädigung

|

|

||

|

Korrekt, die Kündigungsfrist beträgt idR. 6 Monate. das weiß man nicht , das sagt dir der Banker. Sein Entgegenkommen wird endend wollend sein, vermute ich mal.... |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Hätte nach langer zeit auch wiedermal eine kompetente Info gebraucht ! Wir zahlen jetzt schon ca. 10 Jahre (Laufzeit 25 jahre) zurück , haben einen variablen Kredit mit 1% fix + 3m euribor Aufschlag ! Nun zu meiner Frage : Ist es sinnvoll in zeiten wie jetzt , wo die Zinsen bzw. der Euribor sehr niedrig sind was ja schon länger so ist , monatlich größere Rückzahlungen zu machen als nötig , oder sollte man es irgendwie anders ansparen ? Lt. Bank müßte ich derzeit monatlich ca. 680 € rückzahlen , ich zahle aber eh die letzten 2 Jahre schon immer mehr nämlich fix 750 € zurück ! Bringt es was jetzt monatlich immer 900 € rückzuzahlen ... ? ( oder einmalig z.B.: 5000 € ) Danke im voraus für eure Hilfe ! |

||

|

||

|

Um das wirklich kompetent beantworten oder berechnen zu können wäre der noch offene Betrag interessant. Ich verstehe die Angabe dee Zinssatzes nicht. 1% Aufschlag auf den 3M Euribor? Also aktuell 0,5% variabel? |

||

|

|

||

|

||

|

1 % + 3m euribor steht im Vertrag ! Haben noch ca. 160 000 offen ! |

||

|

||

|

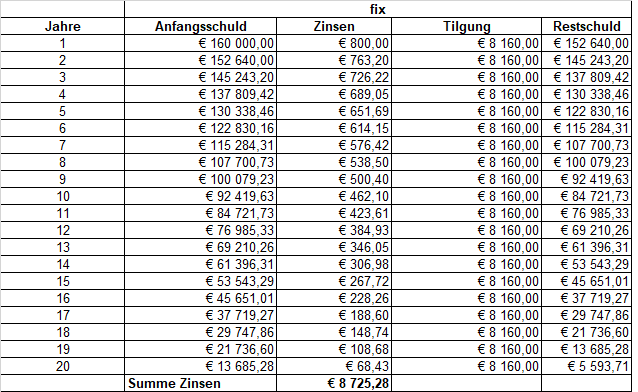

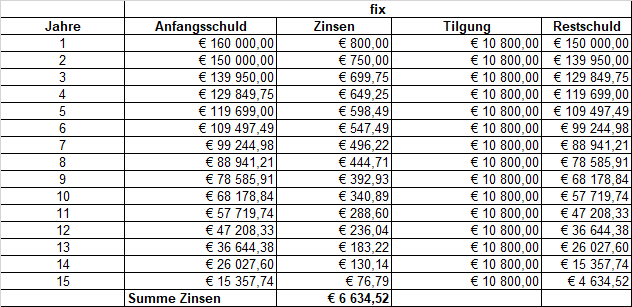

Ok, dann ist ein 1% Aufschlag auf den aktuellen 3M Euribor gemeint, also wie angenommen dann aktueller Zinssatz ca. 0,5%. Sinds tatsächlich 25J? Weil mit der aktuellen Rate von 680€ gehen sich die 160.000€ in 15J nicht mehr aus sondern in 20J. Mit 680€ Rate zahlst du noch ca. 20J lang und zahlst insgesamt ca. 8700€ Zinsen.  Mit 900€ Rate zahlst du noch ca. 15J lang und zahlst ca. 6600€ Zinsen.  Würde eine Reduktion von 5J und Ersparnis von ca. 2000€ bedeuten. Beide Beispiele gehen davon aus, dass der Zinssatz konstant bei 0,5% bleibt. Sinkt der EURIBOR weiter ist die Differenz noch kleiner. Steigt er machts natürlich viel aus. Zusammengefasst würd ich sagen zahlt sich die Sondertilgung bei der Summe von nur 160.000€ und dem niedrigen Zinssatz nicht aus. Leg das Geld lieber in ETF oder Aktien an die machen mehr Rendite. Wenn du was bewegen willst müsstest du schon mehr sondertilgen z.B. 1500€ im Monat. Dann wärst du nach ca. 10 Jahren fertig und hättest über 4000€ Zinsen gespart. Man sieht das sich sondertilgen bei dem zurzeit niedrigen Zinssatz von 0,5% einfach nicht rentiert. |

||

|

||

|

Oh , Danke ! Ja , Gesamtlaufzeit sind 25 Jahre , dann bin ich leider schon 70 ! Also nur das nötigste monatlich rückzahlen ! |

||

|

||

|

Einfach den Zinssatz beobachten. Bei aktueller Zinslage macht es (fast) keinen Sinn mehr zurückzuzahlen. Lieber das Geld anderwertig anlegen. |

||

|

||

|

Also bringt eine monatliche Sondertilgung eher was , wenn die Zinslage schlechter ist , sehe ich das so richtig ? |

||

|

||

|

Fast richtig. Idealerweise legst du das Geld jetzt wo an in ETFs oder Aktien, die du je nach Gewinn wieder verkaufst oder re-investierst. Das machst du solange bis die Zinsen steigen. Bis dahin ist dein Geld angelegt besser aufgehoben. Ist natürlich nicht ganz risikofrei. Aber selbst mit einer extrem breiten Streuung der Anlage, kannst du das Risiko stark minimiern und verdienst mehr als jetzt bei den 1% Zinsen eine zusätzliche Rückzahlung zu machen. Wenn die Zinsen raufgehn, tilgst du so viel wie möglich auf einmal. Wenn die Zinsen zu hoch sind, schmerzt dir auch die 1% Vorfälligkeitsentschädigung nicht. |

||

|

||

|

Jemanden der (vermutlich) wenig Ahnung hat pauschal zu einem ETF/Aktien statt Sondertilgung zu raten ist vllt gut gemeint, aber schwer fahrlässig. Das ist schlicht eine hochriskante Sache, gerade wenn der jenige keine Ahnung hat und (vermutlich) zwischenzeitliche Einbrüche nicht als Chance sieht sondern (vermutlich) panisch reagiert. Grundsätzlich natürlich eine sinnvolle Überlegung, aber nur wenn man weiß, was man tut und wie man mit dem immanenten Risiko umgeht. Vor allem wenn der Fragesteller nicht nur wenig Ahnung hat, sondern auch nicht mehr ewig Zeit (70 bei Kreditende!) zum aussitzen hat. |

||

|

||

|

Erinnert mich irgendwie an die Tilgungsträgergeschichte bei den Fremdwährungskrediten?! |

||

|

||

|

Guten Morgen ! @ Equity: Danke für deine Info , da hast vollkommen recht , kenn mich da gar nicht und wir wollen auch gar nix riskieren irgendwo ! Übrigens hab jetzt nochmal nachgeschaut , meine Laufzeit beträgt 30 Jahre und nicht wie oben geschrieben 25 , wenn ich das also noch erlebe , dann bin ich 75 !!! 😨 |

||

|

||

|

Bei einer Sondertilgung bekommst Du 0,5% Zinsen (im Sinne der ersparten Zinsen) nach Steuern, ohne Risiko und völlig flexibel. Bei einer alternativen Sparanlage müsstest Du 0,66% für eine ebenso flexible und risikolose Anlage erreichen damit es lohnt. Das wären im wesentlich täglich fällige Spareinlagen bei einer Bank aus einem Land mit entsprechender Einlagensicherung. Das ist derzeit (bzw. immer) unrealistisch. Wenn gar kein Risiko gewünscht ist, bleibt nur die Sondertilgung oder man nutzt das überschüssige Geld um in das eigene Humankapital zu investieren (in Deinem Alter vermutlich nicht mehr relevant) oder in die eigene Immobilie. Ihr hab scheinbar mit 45 gebaut/gekauft, d.h. irgendwann werden gewisse Renovierungen noch anstehen und vllt will man das lieber mit 65, quasi zur Halbzeit, erledigen und nicht erst mit 75 (Annahme Kreditende mit 70 durch Sondertilgung und dann 5 Jahre ansparen für ein entsprechendes Renovierungsbudet). Die Frage ist natürlich auch wie es mit der zu erwartenden Pensionshöhe aussieht, sind Einkommensverluste in spätestens 10 Jahre absehbar, sollte man auch das einplanen (das kann für eine Sondertilgung sprechen, aber auch dafür Geld für Tilgungen in der Pension zurück zu halten). |

||

|

||

|

Hallo sheldon1104, hier gibt es dazu Erfahrungen und Preise: Vorzeitige Rückzahlung / Vorfälligkeitsentschädigung |

||

|

||

|

Komplett schuldenfrei zu sein hat viele Vorzüge: Viel niedrigere Fixkosten, kaum ein Risiko das Haus / die Wohnung zu verlieren, ein viel größerer Anteil am Einkommen kann investiert werden, man kann viel entspannter mit Risiko umgehen, kann ggf das Arbeitspensum reduzieren etc... Eine möglichst rasche Rückzahlung macht daher jedenfalls Sinn. Auch wenn die Zinsen noch so niedrig sind. |

||

|

||

|

Wenn ich jährlich 8000 statt 6000 tilge macht das auch immerhin was aus am Ende. Und 6000 statt 0 ist auch enorm. Man ist schon um einiges früher fertig. Und je länger man zahlt, desto stärker wirkt sich ja auch die Zinslast aus. Egal ob 1% oder 1,25%. Meine Vorstellung wäre ja: 1% 20 Jahre 1,25% 25 Jahre Aber vermutlich - wenn überhaupt - spielt es sich eher: 1% 15 Jahre, 1,25% 20 Jahre... |

||

|

||

|

Anbei ein aktuelles (04.02.2021) Urteil des OLG Wien zur Klage des VKI im Auftrag des Sozialministeriums gegen die UniCredit Bank Austria AG - freilich mit Wirkung auf alle kreditgebenden Institute in Österreich. "Es geht in dem Verfahren um die Frage, ob bei vorzeitiger Kreditrückzahlung auch die laufzeitunabhängigen Kosten anteilig zurückerstattet werden müssen und ob dies auch für die Rechtslage vor dem 1.1.2021 gilt. Das OLG Wien gab dem VKI Recht und bestätigte, dass auch nach der alten Rechtslage bei vorzeitiger Kreditrückzahlung nicht nur die laufzeitabhängigen Kosten, sondern auch die laufzeitunabhängigen Kosten anteilig von der Bank zurückzuerstatten sind. Das Urteil ist nicht rechtskräftig." https://verbraucherrecht.at/urteil-zur-vorzeitigen-kreditrueckzahlung/5593 und auch der Spruch: https://verbraucherrecht.at/system/files/2021-02/OLG%20Wien%2030%20R%205_21g%20nrk.pdf |

||

|

||

|

Sprich wenn ich einen Wohnkredit auf 40 Jahre mit sagen wir € 4.000,00 BAG BAG [Bearbeitungsgebühr] abgeschlossen habe, und nach 10 Jahre vollständig getilgt habe, müsste mir die Bank € 3.000,00 rückerstatten? LG. Christoph |

||

|

||

|

Sehr erfreulich für alle, die in den letzten Jahren ihren Kredit umgeschuldet haben 😀 Wann wäre der richtige Zeitpunkt, die alte Banke diesbezüglich zu kontaktieren? Abwarten, bis das Urteil rechtskräftig ist oder sobald wie möglich? |

||

|

||

|

So dürfte es das Oberlandesgericht Wien sehen. Das Urteil ist lt. Info VKI nicht rechtskräftig. Jetzt bleibt abzuwarten, welches Rechtsmittel die Bank Austria einsetzen wird. Im Zivilverfahren ist ja bekanntlich der Oberste Gerichtshof (OGH) die letzte Instanz. Nachdem jedoch lt. Urteil eine ordentliche Revision nicht zugelassen wird, bleibt nur noch die außerordentliche Revision, um zum OGH zu gelangen. Hierfür muss aber vom Beklagten erst begründet werden, warum es sich konkret um eine Rechtsfrage erheblicher Bedeutung handelt und nicht um z.B. eine Einzelfallentscheidung. Dauert sicher alles noch. LG Thomas |

||

|

||

|

Durchaus "zach" für Kreditinstitute... |

||

|

||

|

Der gute VKI - IMMER im Sinne der Kosumenten unterwegs .... |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.