Umschuldung auf Fixzins

|

|

||

|

Dieses Fixzinsangebot ist Schrott. Aber gerade jetzt aktuell sehr schlechter Zeitpunkt.

Zahl einfach jetzt 500er mehr/Monat zurück, da hast du aktuell mehr davon. |

||

|

||

|

du hast einen Kredit mit 1,125 % Aufschlag?

bleib dabei!!!!!!!!!!!!!!!!!!!! das ist sehr sehr gut. noch dazu mit EPU EPU [eintragungsfähige Pfandurkunde]. forderungseinlösung ginge da sowieso nich. forget the fixzins... bleib bei dem was du hast dun mach sondertilgungen |

||

|

||

|

Danke für die raschen Antworten

Bin noch etwas unschlüssig, weil ich vor 5 Jahren noch alles für 3% Fixzins - 15 Jahre gegeben hätte. Und ich befürchte dass sich die nächsten Jahre eine Normalisierung beim Euribor einstellt. Aber die Bank hat mich zu sehr in der Hand um vernünftige Konditionen abzugeben, da natürlich sofort die EPU EPU [eintragungsfähige Pfandurkunde] fallen würde und ich diese Sonderkosten erst reinbekommen müsste. Folgendes habe ich mir berechnet: (Danke Excel) Vergleich Hausbank: 2,99 % ohne Gebühren: * Damit variabler Kredit teurer wird, müsste der Euribor in den nächsten 15 Jahren durchschnittlich bei 2,6% liegen * Damit Vergleichsanbieter Fixzins billiger wäre müsste dieser einen Zinsatz von 1,85% anbieten. (weil Nebenkosten durch EPU EPU [eintragungsfähige Pfandurkunde] auflösung,.. explodieren) Zinscap wäre nun noch ein Szenario, aber bei 4% auf 15 Jahren wird dieser auch nicht so günstig sein. (Muss ich noch anfragen) LG Marius PS: Just for my Verständniss Wenn die Bank auf Grund meines Wechsels zur Konkurrenz die EPU EPU [eintragungsfähige Pfandurkunde] in eine Grundbuchseintragung umwandelt, geschieht dies dann zur damals vertraglich unterzeichneten Kreditsumme zu 130%(also € 245.000+30%) oder zur aktuell aushaftenden Summe von €180.000? (eventuell auch zu 130%) |

||

|

|

||

|

||

|

wenn du zur konkurrenz wechselst, wird deine JETZTIGE bank wohl kaum das pfandrecht eintragen. der kredit wird ja so und so bei denen abgedeckt.

was dann im GB eingetragen wird musst mit der neuen bank verhandeln |

||

|

||

|

"wohl kaum" ist zu gelinde ausgedrückt.

sie wirds einfach nicht machen. wozu auch.. was hat sie denn davon. nix.. ausser aufwand. *G* |

||

|

||

|

wie meinst das? keine bank hat irgendwem mit irgendwas in der hand.... durch den offenen markt kann so rasch und unkompliziert gewechselt werdden |

||

|

||

|

Sei es wie es sei.

Der 15 Jahres Swap steigt leider weiter - http://finanzen.handelsblatt.com/5786091/swap-eur-15-jahre - aber selbst dann sollte für Dich (mit der variablen Kondition müsstest Du bonitätstechnisch sehr gut da stehen) schon auf 2,5%-2,75% bei Deiner Hausbank kommen... |

||

|

||

|

@ rk515

Sie haben mich mit den hohen Kosten in der Hand, die sofort fällig sind, wenn sie die EPU EPU [eintragungsfähige Pfandurkunde] ins Grundbuch eintragen würden. (Kosten muss ja ich als Kreditnehmer zahlen. Da ich die Kosten für Grundbuch tragen muss, kann die Bank direkt Einfluss nehmen auf die Wirtschaftlichkeit des Konkurrenzangebotes. (Dies wurde mir von der AK auch bestätigt, dass dies ein zu erwartendes Szenario ist) Siehst du dies anders? Wie würde das euer Institut machen? @ webwude Ja Bonität passt soweit, aber mir graut davor, falls der Euribor in 5 Jahren bei 5% steht und ich weiß dass ich damals (also heute) etwas machen hätte können. - hätti wari |

||

|

||

|

Tja, Glaskugel... ich stehe vor einer ähnlichen Entscheidung - Fixzins auf 10 Jahre (15 geht wohl schon nicht mehr, weil viel teurer inzwischen) für 1,875% oder gleich variabel mit +1,000 Aufschlag auf den 3M Euribor.

Wenn es die nächsten fünf Jahre so tief bleibt, zahle ich drauf, wenn nicht, dann nicht... aber das kann mir keiner sagen. |

||

|

||

|

Der wird so teuer, dass du das Geld lieber in die Sondertilgung stecken solltest. Warum??? Zinscap Annahme Kostenpunkt 15.000 Euro für 15 Jahre. In den letzten 10 Jahren, hätte er bei deinem Aufschlag 3x gegriffen. Davon 1x nicht Nennenswert da du durch das kaufmännische Runden auf 4% gewesen wärest. 1x 2008 wärst du für ein paar Monate bei 7% gewesen. und 2007 bei rund 5%. Bei einer Schuld von 180k sind 2% Zinsunterschied lediglich 5400,- + 1.800,- für das weitere Jahr (Wenn es volle Jahre gewesen wären, was aber nicht so war). Daher ziehen wir von dem erhöhten Zinsaufwand wieder 25% ab rund 1800,-. Hast du damit grob geschätzt zusätzlich Zinskosten von 5.400 Euro. Dieses Spiel könntest du also 30 Jahre durchstehen. Wenn du immer 180k Schulden hättest, da du ja monatlich deine Schulden verringerst wird der Unterschied zu den Kosten natürlich auch viel dramatischer. Du musst dir eines vor Augen halten. Kommen wir wieder in eine derart hohe Zinsphase stehen wir wieder kurz vorm Wirtschaftscrash. 2000/2001 war es ähnlich nur war damals der höchste 3M Euribor bei 5%. Ein solcher Konjunkturzyklus dauert in der Regel 7 Jahren von Hochzins auf Niedrigzins. Allerdings, dauert diese Niedrigzinsphase schon viel zu lange. Und wird vermutlich noch mittelfristig andauern. Das Problem hierbei ist, das die Konjunktur nur in DE wirklich gut läuft, alle anderen Ländern dümpeln vor sich hin. Auch dauert so eine Hochzinsphase in der Regel auch nicht länger als 6 - 12 Monate. Man kann es drehen und wenden wie man will. Im Moment ist Sondertilgen das beste was es gibt. Wenn wir tatsächlich in diese Hochzinsphase kommen. Kannst du deine Restschuld noch immer auf ein Bauspardarlehen umschulden. Und dich bei 6% einpendeln, aber ich würd lieber Sondertilgen. Denn falls du dir die Rate nicht leisten kannst, kannst du noch immer weniger bezahlen. Mit den Hinweis, das du ja bereits viel weiter unten bist, durch die SoTi und somit kannst du weiter gut leben.... Aber das ist nur meine bescheidene Meinung. |

||

|

||

|

Es ist wie am Bau! Pauschalangebot ist zwar lässig aber meistens kommt man mit Regie dann doch günstiger.... Da ja Sicherheiten eingerechnet werden.... So sehe ich auch Fixzins vs. variabel. |

||

|

||

|

EPU schrotten und Bank wechseln. Mom. Ist der FZ um rund 2,375% auf 15 Jahre zu haben.

Die Eintragung ins GB kostet dich einmalig 1,2% von 120% der 180K. Also rund 2,5K. Dagegen steht eine Ersparnis von rund 0,6% Aufschlag. Excel wird's dir genau berechnen. ;) PS: wer sagt dir, dass die Bank ned lustig ist in 5 Jahren und die EPU EPU [eintragungsfähige Pfandurkunde] einträgt, Begründung der auch so schlechten Wirtschaft? |

||

|

||

|

@ Richard

So teuer ist der Cap meines Wissens nicht mehr. Ich schätze 4% Cap auf 15 Jahre kosten zwischen €5.000 und €6.000. Also durchaus auch erwägenswert. Will aber unbedingt einen Teil der Finanzierung absichern, weil ich nicht an die Beständigkeit der Niedrigzinsen glaube. Lieber jetzt ein paar Euros investiert, als später unerwartet erhöhte Kosten zu haben. @ Speeeedcat Für mein Excel fehlen noch ein paar Daten, denn die Grundbucheintragung is ja nicht alles. Kontoführung, Provision, Bearbeitungsgebühr, Eintragung, Löschung,... Hast du hierzu Richtwerte zu dem 2,375% Fixzinswert? Mein Excel würde es dir danken. Danke und LG Marius |

||

|

||

| Hallo Marius, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

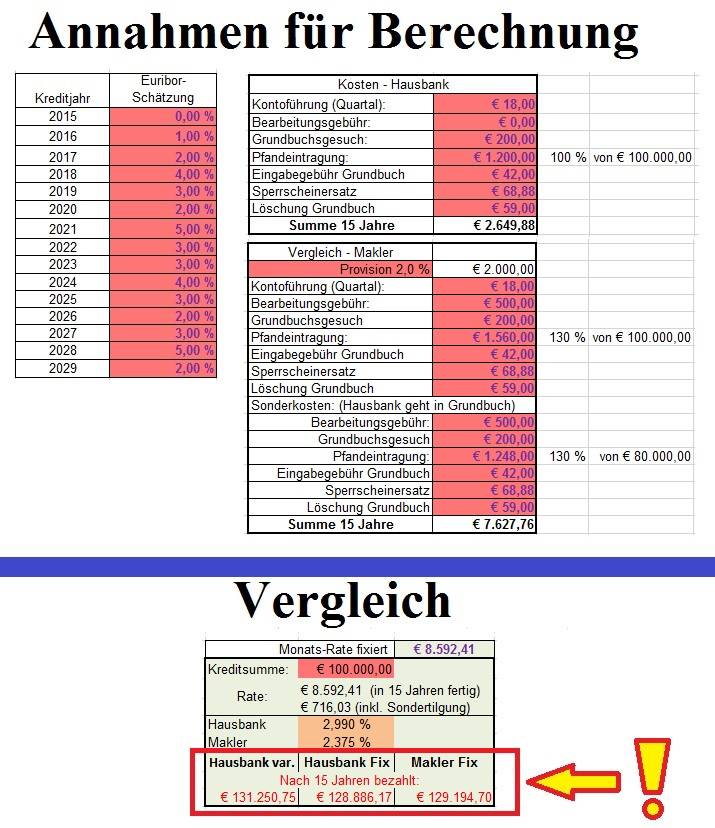

Mein Excel kommt momentan auf folgende Wahrheit. (Achtung ist nur ein Ausschnitt mit den wichtigsten Eingabeinfos)

Euribor wurde geschätzt, da mir leider keine aktuelle Liste für die nächsten 15 Jahre vorliegt. LG Marius

|

||

|

||

|

SO kann man sich die Hausbank schön rechnen.

2 Dinge die mir aufgefallen sind. Du ignorierst den Konjunkturzyklus, welcher seit Jahrzehnten Bestand hat. Der 30 Jährige Schnitt einer Namhaften österreichischen Bausparkasse liegt bei 3,5% (inkl. Aufschlag). Du gehst davon aus, das du über den Makler 2% zusätzliche Kosten hast. Ich behaupte mal, bei einem renommierten Makler hast du irgendwo zwischen 1 - 2% BAG das ist richtig, aber nicht 0,5% + 2%. Der Makler teilt sich in der Regel die BAG BAG [Bearbeitungsgebühr] mit der Bank. Und dann würde schon wieder der Makler in deiner Berechnung greifen. Du willst Sicherheit, dann musst du den Fixzins nehmen. Der Österreicher steht auf die Worte GARANTIE und SICHERHEIT. Und diese muss man sich immer erkaufen. Niemand schenkt dir diese. Eine Wirtschaftlichkeitsrechnung ist leider nicht möglich. Wie du ja weißt weiß niemand was in den nächsten 15 Jahren passiert. |

||

|

||

|

Hallo Marius, hier gibt es dazu Erfahrungen und Preise: Umschuldung auf Fixzins |

||

|

||

|

ja, das seh ich anders. sofern ich das richtig verstanden haben. bei unseren Kunden mit EPU EPU [eintragungsfähige Pfandurkunde], welche von uns zu einem Mitbewerber wechseln, tragen wir nicht noch schnell die EPU EPU [eintragungsfähige Pfandurkunde] ein. Wir bekommen ja sowieso das Geld von der anderen Bank zur Abeckung unserer Forderung. Also ich wüsste nicht, welche Bank sowas macht. Aber es gibt offenbar nix was es nicht gibt. für das müsste sich die Wirtschaftliche Lage des Kunden verändern. Sprich Boni-Verschlächterung bi ba bo. So einfach wird das keine Bank machen "weils doch ach so lustig ist" alex. wenn das der Fall sein sollte, dann schuldest dann zu diesem Zeitpunkt auf ein Bauspardarlehen um. Nimm jetzt den variablen, und mach Sondertilgungen was das Zeug hält. DAnn bist früher fertig und hast ggf. nen Polster für steigende Zinsen. Ist besser, als jetzt mehr draufzuzahlen durch den erhöhten Fixzins. |

||

|

||

|

@rk515

Danke für deine Einschätzung und auch die Korrektur meiner Annahmen. Werds im Anschluss gleich wieder einklopfen.

Mein Geist sagt mir ständig, das Variabel besser ist, aber der Bauch ist mein Feind. Und da er von Jahr zu Jahr etwas größer wird.. naja. Zur EPU EPU [eintragungsfähige Pfandurkunde] Wenn sich eine andere Bank ins Grundbuch einträgt, hat das keine Auswirkung auf die Hausbank hinsichtlich Sicherheiten? AK hat ganz klar davor gewarnt, dass dies mit ziemlicher Sicherheit passieren wird. zur Bonität und Sondertilgungen Bonität passt und ich mache Sondertilgungen wie ein Wilder. Dass sagt mir mein Bauch und Verstand. Da sind sich die Beiden endlich mal einig. LG Marius |

||

|

||

|

tja.. bauch und verstand.. ich kenn die thematik.

zur EPU EPU [eintragungsfähige Pfandurkunde]: moment.... das ist situationsabhängig. wenn du bei bank A eine finanzierung mit epu hast und gehst dann zu bank B um dir ZUSÄTZLICH einen kredit aufzunehmen und bank B trägt sich ins GB ein, wird die bank A mal folgendes tun: schaun wieviel beim ihrer forderung noch offen ist, die sicheit bewerten und schauen ob sie noch darin gedeckt ist, in hinblick auf die vorbelastung die ja jetzt durch bank B im GB steht. wenns gedeckt ist, wirds nix tun. wenn sie nimma gedeckt ist, muss si reagieren. wenn zusätzlich noch eine verschlächerung der bonität dabei ist (angenommen rate können nicht bezalt werde, eher ein säumiger zahler, arbeitslosigkeit;... anm.: alles nur annahmen jetz, nicht auf deine person bezogen) wird sich die bank überlegen, sich ins grundbuch einzutragen. denn wenn du "ein ausfall bist", hat sie mit einer EPU EPU [eintragungsfähige Pfandurkunde] weniger chance im fall einer verwertung der liegenschaft bedient zu werden. wenn du jetzt zu bank B gehst und umzuschulden, wird die bank B, der bank A einen brief schreiben (ist der regelfall, ausnahmn gibts immer), um zu erfahren, wie der aushaftende saldo ist. dann weiß die bank A eh schon, das umgschuldet wird. diese gibt bank B den saldo zu einem bestimmten tag bekannt inkl. tageszinsen (standardschreiben in jeder bank). dann deckt bank B die bank A ab und gut ists. ob sich die bank B ins GB einträgt kann der bank A powidl sein, weil sie gegenüber dir eh keine Forderung mehr hat. so ist das. ich hoff, das war jetzt einigermaßen verständlich.

sonst einfach weiterfragen |

||

|

||

|

ok, hab ich da viell.was falsch verstanden.

annahme du willst nur die 100k zu ner anderen bank umschulden. dann wird sich die bank a, bei der noch 80k offen sind vermutlich so rasch als möglich eintragen, um noch vor bank B im grundbuch zu stehen OOOOOODER... du hast ein recht gutes verhältnis zur bank und diese sagt, dass die forderung eh weniger geworden ist, sie verzichten auf ne grundbücherliche sicherstellung. das ist aber dann wirklich ein entgegenkommen der bank A mit dem ich nicht spekulieren würde... weil.. muss sie ja nicht ==> Stichwort Sicherheitenverschlechterung. ==> da sich die andere bank vermutlich sicher im GB eintragen wird. |

||

|

||

|

@ RK515

genau das habe ich gemeint.

Grundsätzlich hat meine Hausbank sowieso keine Freude mehr mit EPU EPU [eintragungsfähige Pfandurkunde]'s und wird natürlich eine Möglichkeit suchen diese in Grundbucheintragung umzuwandeln. Momentan aber keine Intention zur Umwandlung bei meinem variablen Kredit, da ich einerseits ein sehr gutes Verhältniss zur Beutreuerin habe und auch meine Rückzahlung sehr gut läuft. (Bin theoretisch auf 4 Jahre tilgunsfreigestellt, weil ich schon soviel sondergetilgt habe) |

||

|

||

|

Danke Richard für deinen Input naja, von schönrechnen kann keine Rede sein. Wenn ich den Makler jetzt auf 2% gesamt inkl. Bearbeitungsgebühr ändere und Grundbuch nur 120% ansetze, dann ist der Makler immer noch teurer. (nur ein paar 100 Euro, aber doch) Haupteinflussgröße für den Makler ist meine Hausbank, die sofort ins Grundbuch geht mit der verbleibenden Summe (€80.000) und dadurch Sonderkosten verursacht, welche denn Vergleich für den Makler verschlechtern. @ Konjunkturzyklus Meine Euriborschätzung liegt bei einem Durchschnittswert von 3,93% auf 15 Jahre, somit eigentlich nahe an deinem Wert. (Euribor Schnitt zw. 1999 - 2015 liegt bei 2,338% excl. Aufschlag) Bin ich ganz bei dir, aber da momentan alle Möglichkeiten so greifbar sind, machts die Entscheidung so schwierig. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.