Sondertilgung bei Zinsänderung

|

|

||

|

Hallo

ohne ins Detail zu gehen bzw. deinen Vertrag zu kennen die Grundüberlegung: Je weniger Kredit du hast (Sondertilgungen), desto (in absoluten Zahlen) weniger Zinsen zahlst du und somit tut es dir "weniger" weh wenn beispielsweise dei Zinssen steigen. ( während deiner Kreditlaufzeit) Die Bank past ( bei einem variable kredit) die Raten regelmäßig an, und zwar mit den PArametern Restschuld, Zinsen und Laufzeit. Wieoft sie dies macht und wann ist ne Detailfrage. Annahme Zinsen bleiben gleich: Bei SOndertilgungen kann sich nun die Laufzeit verändern (und die Kreditrate bleibt gleich) und oder dei Laufzeit bleibt gleich aber die Rekditrate wird neidriger -> KLar Fazit: Sondertilgungen sind in der Regel immer sinnvoll ( natürlich sollte man sich auch einen Puffer aufheben), wie sich dies dann technisch asuwirkt (LAufzeit vs. Rate) hängt im Einzelfall ab. lg seawolf |

||

|

||

|

Wenn Du im Kreditvertrag keine Ratenanpassung bei Sondertilgung vereinbart hast berechnet die Bank die Rate einmal so als gäbe es keine Sondertilgungen.

Am Kreditkonto wird aber natürlich korrekt gerechnet und es ist vor dem vereinbarten Laufzeitende auf null. Dann bist Du mit der Rückzahlung fertig. |

||

|

||

|

Hallo,

wenn die Zinsen gleich bleiben ist mir klar wie die Rechnung funktioniert. Und dass Sondertilgungen immer sinnvoll sind auch, da sich dadurch die Zinslast verringert. Bei einer Zinsänderung interessiert mich aber eben, welche Laufzeit berücksichtigt wird. Die Restlaufzeit laut Vertrag oder die tatsächliche Restlaufzeit, also inkl. Sondertilgungen. Durch die jährliche Sondertilgung von 5000 € in den ersten fünf Jahren spare ich mir insgesamt 4 Jahre ein (bei gleichbleibenden Zinsen). Rechne ich, bzw. die Bank, bei der neuen Ratenberechnung ab dem 5 Jahr mit 25 Jahren Restlaufzeit oder mit 21 Jahren Restlaufzeit? Ich habe noch keinen Vertrag, es geht mir darum das Prinzip zu verstehen und eine genaue Kalkulation aufstellen zu können. Bei einem Vertrag wird mir auch wichtig sein, dass Sondertilgungen ohne Gebühren möglich sein sollen und dass ich, wenn ich denn will, die Raten anpassen kann (die Restlaufzeit wieder an die ursprüngliche Restlaufzeit anpassen). Ist das Beispiel das ich angeführt habe zu wenig aussagekräftig, bzw. fehlen da noch Informationen für die Berechnung? |

||

|

|

||

|

||

|

Hallo chris23,

wenn die Bank die Rate ohne Sondertilgungen berechnet, bedeutet dies, sie nimmt nicht die konkrete Restschuld inkl. Sondertilgungen sondern ohne Sondertilgunge, oder nimmt sie die konkrete Restschuld aber berücksichtigt nicht die eingesparten Jahre durch die Sondertilgungen? Am liebsten wäre mir, wenn mir jemand die Kreditrate zum Beispiel nennt :D |

||

|

||

|

die rate wird lt. dem anfangs berechneten tilgunsplan berechnet. der Tilgungsteil ist somit bei vertragsbeginn auf die Laufzeit festgelegt.

ändern tut sich nur die zinsbelastung aufgrund des zugrunde liegenden Indikator, meist der 3ME. somit reduziert jede sondertilgung natürlich die Laufzeit, weil sie direkt in die Tilgung reingeht. sollten die zinsen (der drei monats-euribor)steigen, steigt nicht der tilgungsteil (der bleibt so wie im tilgungsplan berechnet), sondern nur der zins-Anteil! |

||

|

||

|

Hallo speeeedcat,

ok.. ich glaube so ganz verstehe ich das nicht... Vielleicht können wir das ganze mal durchrechnen? Darlehen: 230.000 € Jahre: 30 Jahre Zins: 2% Kreditrate: -RMZ(0,02/12;230000*12;30) = 850,12 € Sondertilgungen jedes Jahr 5.000€ bis Ende des 4 Jahres. Somit bleibt eine Restschuld von 174.540 €. Ist das bisher korrekt gerechnet? Ab dem 5 Jahr gibt es einen neuen Zinssatz Darlehen: 230.000 € Jahre: 30 Jahre Restschuld: 174.540 € Restlaufzeit: 25 Jahre Restlaufzeit_inkl_Sondertilgungen: 19 Jahre (6 Jahre bereits eingespart) Zins: 5% Variante 1: Restlaufzeit 25 Jahre Berechnungsgrundlage: 174.540€ Formel: -RMZ(0,05/12;25*12;174540) Kreditrate: 1.020 € (Laufzeit jetzt wieder 30 Jahre) Variante 2: Restlaufzeit: 19 Jahre Berechnungsgrundlage: 174.540€ Formel: -RMZ(0,05/12;19*12;174540) Kreditrate: 1.187 € (Laufzeit insgesamt 24 Jahre, die 6 Jahre sind also inkludiert) Variante 3: Restlaufzeit: 25 Jahre Berechnungsgrundlage: 230.000 Formel: -RMZ(0.05/12;25*12;230000) Kreditrate: 1.344 € (Laufzeit insgesamt 19 Jahre) Variante 3 kann meiner Meinung nach überhaupt nicht stimmen. Variante 1 würde die Kreditrate drücken, was nicht umbedingt von mir gewollt ist. Bzw wenn ich das will, dann möchte ich das explizit erwähnen. Variante 2 erscheint mir als einzig logische Variante. Die Formeln können im Excel eingegeben werden. Ich glaube ich verstehe es nur wenn ich das ganze nachrechnen kann.... |

||

|

||

|

Sorry im letzten Post waren einige Zahlendreher ... sollte jetzt passen |

||

|

||

|

wenn du monatlich ~850€ kreditrate zurückzahlst sind es

(nur ein Beispiel - zahlen stimmen nicht) - 500€ für den kredit zurück und - 350€ zinsen für den offenen betrag wenn die zinsen steigen kreditrate 1344€ - 500€ für den kredit und - 844€ zinsen für den offenen betrag |

||

|

||

|

Vereinbare einfach eine laufzeitänderung bei konditionenanderung.

Gesamt gesehen bist schneller mitmachen Kredit fertig und die gesamtzinsbelastung wird a weniger. Wenn's dann mal zwickt kannst du die Luft individuell ausdehnen und hast ne geringere rate. Das ist der einfachste weg wo Kopf weh ausbleibt |

||

|

||

|

ich glaub der denkfehler liegt darin, dass wenn du sondertilgst, die bank nur wegen höherer zinsen nicht die laufzeit verlängert. es steigen die raten. zweites problem: steigen die zinsen, so ist ohne sondertilgung der aushaftende betrag höher und somit teurer - die laufzeit verlängert sich max. Nach verhandlungen mit der bank. vor 20 jahren lautete die rechnung (egal welche höhe des kredites) man zahlt immer ca. Das doppelte der aufgeliehenen summe zurück - pi mal daumen. das nachrechnen mit excel ist mir zu aufwändig, weil auch bei ausgeklügelten systemen und nicht nur eingabe der formel das teil nie so genau ist wie das der banken: lass dir von der bank mehre szenarien rechnen UNDvor allem frag solange bist du es verstehst. da will dir wer was verkaufen - der wird schon die gedult aufbringen. |

||

|

||

|

Hallo michail, hier gibt es dazu Erfahrungen und Preise: Sondertilgung bei Zinsänderung |

||

|

||

|

Anders... Du wills ja was von der bank.

Du kaufst ja a sonst nix was du ned verstehst. Die Zeit wird jeder aufbringen. Und wenn's länger dauert aber du es zum Schluss verstehst zeugt das ja von der Qualität des Beraters. Immerhin hast es dann verstanden. Somit ein erfolg |

||

|

||

|

Das Sondertilgungen sinnvoll sind ist mir - wie gesagt - klar. Ich habe im Moment keinen Vertrag und das ganze wird sicherlich auch noch mindestens ein Jahr dauern bis ich einen Kreditvertrag abschließen werden. Dennoch möchte ich bis dahin verstehen wie das mit der Ratenberechnung funktioniert. Da mir wichtig ist, während des Kredits den Tilgungsplan bei jeder Zinsänderung und bei jeder Sondertilgung anzupassen um ungefähr abschätzen zu können, was denn passieren würde, wenn der Zins zB auf 6% steigt.

Ich kann jetzt hergehen und die 6% auf die ganze Kreditsumme rechnen, diese Rate kann meiner Meinung aber niemals zustande kommen, wenn die Zinsen die nächsten 5 - 15 Jahre niedrig bleiben. Ich vermute mal die Zinsen bleiben in den nächsten 10 Jahren niedrig, ansonsten würden die Banken keinen Fixzins < 3% verkaufen. Dies wiederum bedeutet, dass die Rate wenn der Zins mal bei 6% ist, nicht so hoch sein kann wie die Rate bei 6% zur aufgenommenen Kreditsumme. Die Rate muss die Restschuld berücksichtigen (auch ohne Sondertilgung), denn ansonsten wäre es so: 1. Kreditnehmer A hat eine Summe von 230.000€ aufgenommen und hat 15 Jahre lang bei einem Zins von 2% abgezahlt. Die Restschuld beträgt 132.107 € auf die restlichen 15 Jahre. 2. Kreditnehmer B hat eine Summe von 230.000€ aufgenommen und hat 5 Jahre lang bei einem Zins von 2% abgezahlt. Die Restschuld beträgt 200.570 € auf die restlichen 25 Jahre. Wenn nun Kreditnehmer A und B die gleiche Rate zahlen müsste bei 6% Zinsen, so ergibt das für mich keinen Sinn. Denn wenn beide nun die gleich hohe Raten zahlen müssten, würde die Gesamtdauer des Kredits schrumpfen. Ist hier ein Denkfehler? Zusammengefasst die Aussagen in diesem Thread: 1. Tilgungsanteil verändert sich nicht wenn der Zins steigt, der bleibt immer gleich 2. Sondertilgungen verkürzen die Laufzeit 3. Die Rate wird nicht auf der tatsächlichen Restschuld berechnet, weil die Bank die neue Rate die Sondertilgungen nicht berücksichtigt Zu 1. Das der Tilgungsanteil sich nicht verändert verstehe ich überhaupt nicht. Ich dachte der Tilgungsanteil setzt sich so zusammen: Tilgung = Monatliche Rate - (Zinsen * Restschuld) Somit ändert sich der Tilgungsanteil - mit oder ohne Sondertilgung- jeden Monat. Auch wenn die Zinsen gleich bleiben. Je weniger Restschuld vorhanden ist, desto weniger Zinsen bezahlt man und hat dadurch einen höhere Tilgung des Kredits. Wo ist hier mein Denkfehler? Zu 2. Sondertilgungen verkürzen die Laufzeit. Das verstehe ich und mach natürlich auch Sinn. Allerdings möchte ich mit der Bank vereinbaren, dass wenn ich denn will, die Rate gesenkt wird und zwar ensprechend der Restschuld des Kredits (so das der Kredit insgesamt wieder auf 30 Jahre gestreckt wird). Passt das so? Zu 3. Warum die Rate nicht auf der tatsächlichen Restschuld berechnet wird ist mir nur so halb klar. Ich denke aber, dies dient dazu, dass ich die eingesparten Jahre durch die Sondertilgungen nicht verliere. Den Zinsanteil der neuen Rate MUSS aber von der tatächlichen Restschuld berechnet werden, alles andere wäre ein Beschiss. Somit wäre es so, dass die Monatsrate zwar von der Restschuld OHNE Sondertilgungen berechnet wird, der Tilgungsanteil aber dadurch höher sein muss, da der Zinsanteil ja nicht so hoch sein kann, da die tatsächliche Restschuld ja die Sondertilgungen beinhaltet. Ihr habt recht ich werde mir das von einem Kreditmakler bzw Bankberater zur gegebenen Zeit genau vorrechnen lassen. Bis dahin hat bisher keiner der beiden Lust gehabt das zu tun . Außerdem vertraue ich lieber einem Forum, da hier viele verschiedenen Meinungen zustande kommen, anstatt mich auf einen Bankberater zu verlassen. Das meine ich nicht herablassend. Wenn ich 30 Bankberater befragen könnte, würde ich das auch tun. Ich wäre sehr froh über eine Aufklärung des ganzen. Falls mir jemand einen guten Kreditmakler in Vorarlberg nennen kann wäre mir auch sehr geholfen, da so ein persönliches Gespräch oft Wunder wirkt :). Hier sind glaube ich ja auch ein paar Kreditmakler unterwegs, vielleicht können die mir das ganze erklären. Oder besser noch, wenn sich jemand Zeit nehmen könnte und aus Vorarlberg kommt, wäre ich auch für ein persönliches Gespräch bereit. |

||

|

||

|

Geh zb mal auf rechtsfreund.at und gib deine daten dort ein. Da wird dein gesamter kredit berechnet. Zu beginn des kredits wird wird eine rate berechnet die sich aus den parametern momentaner zinssatz, laufzeit und aufgenommenes kapital zusammensetzt. Dies ergibt eine monatliche rate die sich aus tilgungsanteil und zinsanteil zusammensetzt. Die beiden parameter ändern sich jedes monat, da sich ja mit jedem getilgten cent die restschuld verringert. Wenn sich deine restschuld jetzt durch sondertilgungen verringert, wird das im tilgungsplan nicht übernommen, der läuft auf den ursprünglich berechneten werten weiter. Verändert sich allerdings der zinssatz (egal in welche richtung) verändert sich dementsprechend der zinsanteil deiner rate, weil dieser immer von der restschuld berechnet wird. |

||

|

||

|

Ich probiers nochmal:

Du denkst hier eindeutig zu kompliziert. Wenn sich der Zinssatz während der Laufzeit ändert, wird nur die Rate angepasst. Und zwar so wie es auch wäre wenn der Zinssatz von anfang an so hoch gewesen wäre. Die Laufzeitverkürzung ergibt sich dann ganz automatisch auf dem Kreditkonto. Ich rechne es Dir mit Hausnummern vor: Kredit 100.000 Anfangszinssatz: 1% Rückzahlungsrate 400 (Hausnummer) Kredit 100.000 Anfangszinssatz: 6% Rückzahlungsrate 700 (Hausnummer) Kredit 100.000 Anfangszinssatz: 1% Zinssatz ab dem 6. Jahr: 6% Rate 1.-5. Jahr 400 Rate 6.Jahr-Ende 700 Das Ende ist erreicht wenn das Kreitkonto ausgeglichen ist. Wann das genau ist kann man immer nur unter der Annahme berechnen, dass der Zinssatz vom Berechnungsbeginn bis zum Ende gleich bleibt. Interessanter Nebeneffekt: Wenn Du eine Sondertilung machst, bist Du danach je früher mit dem Kredit fertig je höher der Zinssatz wird. Weil die Bank bei der Ratenanpassung die Sondertilgung eben nicht berücksichtigt. Natürlich zahlst Du dann trotzdem mehr, aber Du bist mit der höheren Rate früher fertig. Ich hoffe das war verständlich. |

||

|

||

|

Hallo chris,

erstmal danke für die Geduld :D. Betrachten wir das ganze mal ohne Sondertilgung. Ich dachte die Rate wird von der Restschuld + Restzeit berechnet. Wenn ich dich richtig verstehe, dann bin ich früher mit dem Kredit fertig wenn der Zins steigt. Bin ich jetzt richtig dran? Wenn ich nicht früher fertig wäre, dann verstehe ich es nicht wie sich das ausgehen soll :D... ach herje |

||

|

||

|

öhm nein. Wenn der Zins steigt, steigt deine Rate und die Laufzeit bleibt gleich. |

||

|

||

|

Wenn Du nicht sondertilgst wird der Kredit ganz genau in der vereinbarten Laufzeit getilgt. Die Rate ändert sich ja wenn die Zinsen sich ändern.

Das wird dann immer so berechnet, dass Du bei gleichbleibender Rate bis zum Ende der Laufzeit fertig bist. Bei Zinsänderung berechnet die Bank mit der Restschuld und dem neuen Zinssatz wieder die passende Rate damit es sich genau bis zum Ende der Laufzeit ausgeht. Nur eventuell erfolgte Sondertilgungen werden dabei nicht berücksichtigt daher bist Du früher fertig wenn Du zwischendrin sondertilgst. Oder anders gesagt: Die Bank nimmt bei der Berechnung immer eine Restschuld an wie sie sein sollte wenn Du keine ST gemacht hast. Die richtige Restschuld ist denen bei der Neuberechnung der Rate mal wurscht. Aber am Kreditkonto wird es dann richtig berechnet. |

||

|

||

|

Wenn zwischendrin SoTi geleistet wurden bist Du früher fertig wenn der Zinssatz höher ist, weil die Bank die SoTi bei der Berechnung der Pauschalrate nicht berücksichtigt und Du den höheren Zinssatz sozusagen überzahlst. Wenn keine SoTi geleistet wurden bist Du natürlich immer genau in der Laufzeit fertig egal was die Zinsen machen. |

||

|

||

|

So sieht es beim Start aus: bei 230k und 2% auf 30 Jahre, hast du bei der ersten Rate eine Zinsbelastung von ca. € 383,- und tilgst ca. € 467,- das ergibt eine Rate von € 850,-/Monat. Jedes Monat sinkt dein Zinsanteil und es steigt dein Tilgungsanteil. Wenn du im ersten Jahr 5.000 Euro Sondertilgst heißt das für dich, du bist um ca. 10 1/2 Monate früher fertig. Wenn du im 5. Jahr 5.000 Sondertilgst, heißt das du bist ca. 10 Monate früher fertig. Wenn jetzt der Zins steigt, sagen wir nach 5 Jahren 6% in der Annahme du hast die 5 Jahre davor sondergetilgt wird die Rate in etwa so aussehen. Hast du dann eine Rate von ca. € 1320,- Euro und bist immer noch über 4 Jahre früher fertig. Oder lässt dir die Rate verringern auf € 1160,- und bist dann eben nach 25 Jahren fertig. |

||

|

||

|

@Richard

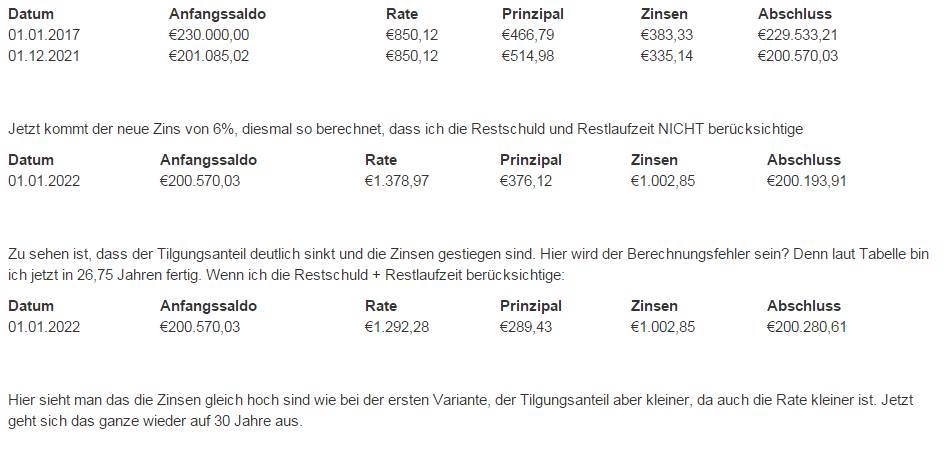

Rate steigt bei Zinsänderung und Laufzeit bleibt gleich. So habe ich das immer verstanden @chris Genau. Die Rate wird so berechnet, damit ich am Ende der Laufzeit alles abgezahlt habe inkl. Zinsen. Und darum denke ich, dass wenn der Zins nach 6 Jahren auf 6% steigt, dass die Rate nicht so hoch sein kann, wie wenn ich die 6% ganz am Anfang hernehme. Aber genau da liegt mein Denkfehler oder? Ich versuchs mal mit einer Tabelle (alles ohne Sondertilgungen): Edith: Das konnte man so nicht lesen. Hier der Link zum Formatierten Text: http://justpaste.it/kse1 Hier als Bild:

Wenn die Tilgung aber nicht steigen/fallen kann, dann berechne ich den Tilgungsanteil (Prinzipal) falsch! |

||

|

||

|

Genau - Ja ich denke, Du hast es erkannt. Die Rate in der 6% Phase wird von der Bank immer gleich hoch angesetzt. Egal wie lange diese dauert bzw. ob Du sondertilgst. Du könntest Dir am Anfang mit jedem Zinssatz die Pauschalrate ausrechnen und dann während der Laufzeit nur noch in einer Tabelle nachsehen wie Du sie bei Zinsänderung anpassen musst. Die Raten stehen schon zu Kreditbeginn fest. Unabhängig von ev. Sondertilgungen. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.