SAPPERLOT - die Versicherung zahlt nicht [OÖ]

- Seite 2

|

|

||

|

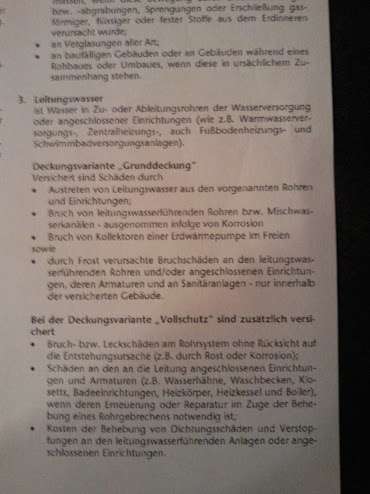

häuslbauerin schaden: - "bei dichtungsschäden werden die kosten für die behebung schadhafter dichtungen an den versicherten wassergeführten rohren in den versicherten gebäuden und am versicherungsgrundstück ersetzt." da es sich bei diesem schaden jedoch um eine versorgungsleitung -siehe oben- handelt, ist die ablehnung mmn. gerechtfertigt. noch was, begriffsbestimmung rohrbruch generell: ist ein bruchschaden an versicherten wassergeführten rohren |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

@creator: ich habe deine fragen ausreichend in meinen beiträgen beantwortet bzw. bin darauf eingegangen.

du faselst was von leitungsschäden, was völlig irrelevant ist, da es um geht. nämlich in der leitungswasserversicherung. ebenso faselts du von wo bitte steht was von hoffnung machen? und wenn er konvertiert hat, dann vielleicht ein upgrade eines produktes mit schlechterem deckungsumfang. pauschal zu sagen, der verkauft falsche hoffnungen, ist schlicht blödsinn. ausserdem wirst du wohl ja nicht dabeigewesen sein bei dem gespräch, oder doch? deine abneigung grenzt schon fast an paranoia, gib den leute da herin objektive tipps so wie früher auch und hetze nicht mit deiner klausel- und gesetzesreiterei die menge gegen eine im grunde sehr wichtige dienstleistung auf. dazu gibts genug andere foren.... |

||

|

||

|

paranoia vorzuwerfen, ist ned nett... wenn schon zitieren, dann richtig:

http://www.energiesparhaus.at/forum/29104_1#202976 deswegen hab' ich den gesamten thread verlinkt, da mir eggerhau's - unbeantwortete - fragen durchaus schlüssig vorkommen. hier mal ein paar beispiele, wie abdichtungen durchgeführt sein können: http://www.einfach-sicher-dicht.de/index.php?bwp=m:80-n:80-s:18-o:-l:1-p:1-na:2&action=Documents,download&id=44&view=1 die "wassergeführte leitung" ist nicht nur auf einen schaden beschränkt, sondern umfasst eben auch "angeschlossene einrichtungen". das ganze ist sprachlich mit einem "oder" getrennt. also entweder oder - völlig unabhängig davon - an allen daran . ist die wp also in irgendeiner weise angeschlossen, ergibt sich ganz simpel und ned amal in unternehmensfeidlichster auslegung die klare deckung und somit leistungsverpflichtung. da braucht man nicht rumprollen oder berater fragen, sondern einfach nur lesen - ist doch eh so super-leicht...

ich nehme an, das hier war unabsichtlich, ist aber schon ein bezeichnender brüller... auf so ein upgrade kann wohl jeder dankend verzichten. damit hast den "berater" eigentlich selbst überführt. lesen ist schon eine kunst... |

||

|

||

|

deine diskussionsresistenz udn wortklauberei ist schon gewaltig, dir fehlen eindeutig ein paar kinder, um dein ego ein wenig zurückzuschrauben.

und nein, das war keineswegs unabsichtlich, auch du wirst wissen, dass es unterschiedliche produkte mit unterschiedlichem deckungsumfang zu unterschiedlichen preisen gibt, oder? nochmals, klar verständlich auch für dich: wenn die maus ein wassergeführtes rohr (oder einer versicherten solaranlage) annagt und durchfrisst, dann ist es ein klar verischerter schaden. ist es eine versorgungsleitung, futterrohr oder wie auch immer, jedoch nicht wassergeführt (so wie das im thread beschriebene und eingezeichnete rohr), ist es kein versicherter schaden! da kannst jetzt kopfstand machen, zu gericht rennen, oder was auch immer....und da wette ich 50 pizzen mit dir und gewinne! ach ja, der ordnung halber: hab ich mit keiner silbe, lesen ist schon eine kunst ---touchee

|

||

|

||

|

das sehe ich andersdaher nochmal

steht da was von wassergeführt? nein - eben nur "rohrsystem". aus dem text ergibt sich imho kein zwingender anhaltspunkt, dass die "angeschlossenen einrichtungen" selbst auch "leitungswassergeführt" wie die im ersten halbsatz angeführten anlagen sein müssen. die art des anschlusses ist selbst ja nicht definiert. das mag durchaus seitens der versicherung so zu verstehen gewollt sein, ist aber nicht eindeutig genug formuliert, weil ich - und damit jeder konsument - das ohne wortklauberei im o.a. sinn verstehen kann. dann wären wir halt bei der agb-haftung und transparenz. deswegen reite ich darauf so rum... mal zur abwechslung gegen ein bank: http://www.ris.bka.gv.at/Dokument.wxe?Abfrage=Justiz&Dokumentnummer=JJT_20110607_OGH0002_0050OB00042_11D0000_000 selbst wenn die grenze überschritten wäre... ned ganz unbegründet. vielleicht fällt mir auch nur mehr auf... |

||

|

||

|

aus unserem bedingungswerk-was ist da dran bitte unverständlich? ich trau mich fast nochmals um eine pizza wetten, dass das die uniquak ähnlich drin stehen hat... weitere begriffsbestimmung: zu- und ableitungsrohre sind -) versicherte wassergeführte zu- und ableitungsrohre von wasserversorgungs-, heizungs-, klima- und solaranlagen--->eben versichert, auch durch tierbiss, frost, korrosion, dichtungsschäden aber egal, wäre sowieso nicht versichert, da ein futterrohr!!! |

||

|

||

|

Hmmm - Hier gehts also um mehrere Threads, sorry.

Es hilft nichts jedes Wort einzeln solange zu verzerren bis aussagenlogisch der real vorhandene Schaden ein Funzel weit in die Nähe der Polizzenformulierung geraten könnte. Das Rohr ist keine Leitungswasserleitung und ist auch nirgendwo an einer angeschlossen. Das lässt sich für jedermann daran erkennen dass kein Leitungswasser austritt. Es befindet sich zwar in der Nähe einer Leitungswasserleitung und es ist sogar irgendwie Teil der Heizung, es ist aber nicht leitungswasserführend und somit nicht Teil der wasserführenden Anlage. Es hat lediglich genauso eine mechanische Schutzfunktion wie das WP WP [Wärmepumpe]-Gehäuse oder der Heizraum: Brüche und Undichtheiten am WP WP [Wärmepumpe]-Deckel oder an Türdichungen zum Heizraum wären genausowenig mitversicherte Schäden wie die hier kaputtgebissene Dichtung, auch wenn diese Sachen alle irgendwie bei der Heizung mitbeteiligt sind. Versichert wäre dieser Fall sehr wohl wenn durch die Undichtheit irgendwie Leitungswasser austreten würde. Schickt das ganze doch mal zum VKI, ist doch ermüdend wenn immer nur davon geredet wird. Die sollen nicht dauernd nur Vorschusslorbeeren kriegen sondern auch mal zeigen müssen was für wunderbare Sachen die für die Kleinen gegen die Großen erreichen. Und wenn in der Polizze tatsächlich nicht drinsteht dass eine versicherte Leitung nur eine Wasserführende ist freuen wir uns einfach alle. |

||

|

||

|

hihi - die pizza hättest verloren die definieren das nur indirekt über die suchkosten... wobei die definitionen dort von unsäglich mieser qualität sind, vgl. "erstes risiko". hab' ganz einfach "rohrbruch" im lexikon gesucht und folgendes gefunden: http://www.uniqa.at/uniqaat/cms/service/lexikon/Haus-Wohnung.de.xhtml noch dazu muss es ja dem konsumenten in die augen springen und ned in irgendeiner dienstanweisung stehen... |

||

|

||

|

ich zitiere:

das impliziert aber einen vorausgegangenen, gedeckten schaden - echt mühsam... danke an hitcher, der vorschlag, a nden VKI zu schicken, gefällt mir sehr gut! @häuselbauerin: bitte mach dir die mühe und grase eine zweigstelle ab! wetten, dass da nur blabla und sonst nix rauskommt?? |

||

|

||

|

eben weil's was impliziert und der rohrbruch ned wie - im regelwerk der generali beschrieben extra definiert ist, ist es unbestimmt isd §6 abs 3 kschg.

hitcher hat durchaus recht, wenn er meint, das mal an den vki zu schicken und zu schauen, was rauskommt. aber bitte an die ak oder den richtigen schicken => den hier:http://www.konsument.at/cs/Satellite?pagename=Konsument/Page/Start&cid=1188229631970 und ned den trittbrettfahrenden abzockern: http://www.konsumenten-schutz.at/ hat ein freund eines kollegen erst kürzlich verwechselt... die wollten für einen brief mit ~20 rechtschreibfehlern und kopierten textbausteinen geld... hat ein türke zusammengestoppelt. daher einfach die zentrale anschreiben und passt. |

||

|

||

|

§1 Creator hat immer Recht!

§2 wenn Creator mal nicht Recht hat, tritt automatisch §1 in Kraft! |

||

|

||

|

Hmm - Wer die Pizza kriegt wissen wir nicht, im Netz konnte ich keinen Download der Polizzentexte und der Bedingungen finden. Und die zählen hier, keine Lexikoneinträge auf der Website.

Solange uns Häuslbauerin ihre Polizze nicht vollständig mit den Bedingungen zur Verfügung stellt ist jede Deckungsdiskussion reine Glaskugelschauerei. Auch nützlich wäre nach wie vor der genaue Ablehnungswortlaut. |

||

|

||

|

@ creator

Wo nimmst du nur immer wieder diese Energie her mit all den langen Texten, Argumentationenketten und Quellenangaben? Jedenfalls wird sich jeder freuen, der von dir vertreten wird. Es muss schirch sein gegen deine schier unendliche Zähheit in der Argumentation als Gegenpartei anzutreten. Ich finde den Thread zumindest spannend und insbesondere das "Ping- Pong" Spiel zwischen speedcat und creator auch durchaus lehrreich. Man kann sich doch immer auch ein bisschen was an Inputs mitnehmen. Bin ich doch auch eher der Meinung, dass der Kunde das Kleingedruckte zu lesen hat, welches er durch seine drei Kreuze akzeptiert (das Gros der Spielregeln ist eh klar ausgesprochen), ist es dennoch sehr interessant zu wissen, wie man damit umgeht, wenn die Dinge im Kleingedruckten nicht explizit definniert oder angesprochen werden. Da der Einsatz nun erhöht wurde, komme ich gerne und helfe dem Gewinner beim Verzehr. Soviel schafft eh niemand allein. |

||

|

||

|

Hmm - @halfway:

Ich wäre vorsichtig als Versicherungslaie hier allzuviele Inputs mitzunehmen. Wer Versicherungspolizzen verstehen will darf nicht einzelne Wörter und Satzteile herausnehmen und als Einzelbestimmung betrachten. Kann schon sein dass man mit zäher Endlos-Widerrede Erfolg hat, leichter wärs wenn man tatsächlich vertraglich Recht hat und dieses Recht in der Polizze dann auch findet. Gerade in diesem Fall wissen wir von der Polizze fast überhaupt nichts, die Menge der Posts täuscht da etwas über deren Nützlichkeit für den realen Einzelfall.... |

||

|

||

|

Die endlose Widerrede nehme ich nicht mit. Das würde ich meinem Anwalt überlassen, aber dass er- der Herr creator- im ersten (und wie er sinngemäß gesagt hat einfachen) Ansatz über die unklare Formulierung als Benachteiligung gehen würde, finde ich interessant, weil ich das Kleingedruckte immer genau zu lesen und erfassen versuche und es im Einzelfall für mich nicht genau definiert ist oder explizit erwähnt wird, wies ausschaut. Hab mich immer schon gefragt, wie es dann in einem solchen Fall weitergeht und ausgelegt werden könnte. Dass wir hier nichts von der Polizze wissen, ist mir klar und ich warte auch auf Details. Auch hab ich mir keine Meinung gebildet wer hier Recht haben könnte oder nicht, sind ja vieles Annahmen bisher, aber die Argumente finde ich dennoch interessant, um zu lernen, auf was man grundsätzlich schauen kann und wo sich dann der eine oder andere aufhängt. Werd heute mal aus Interesse meine alte Polizze der Versicherung U. gegen meine neue bei der WS in diesem Punkt vergleichen. Der Gang zum VKI würde mir in häuslbauerins Situation wenig Hoffnung machen, aber was will man tun wenn man keinen RS hat... Hitcher, meinst du dann, dass es sowieso sinnlos ist für den Laien sich mit den Polizzen zu beschäftigen, weil man sie trotz Bemühen nicht richtig interpretieren wird oder gibt es Möglichkeiten wie Literatur, die einem dabei hilft das doch besser zu entschlüsseln, als Laie, der man nunmal ist als Kunde? Ich meine das wäre sonst doch ziemlich frustierend und man müsste sich doch dann mit denen in eine Reihe stellen die grundsätzlich kein Kleingedrucktes lesen und für die dann das Konsumentenschutzgesetz schon so ausgelegt wird, dass sie vor sich selbst geschützt werden. Da muss es doch was dazwischen geben, mein ich. |

||

|

||

|

und vorallem diese Zeit!! Recht ausgelastet ist so ein Jurist scheinbar nicht. |

||

|

||

|

@deejay: zumindest im urlaub ned... und wie hier schon öfter erwähnt, hab' ich das glück (und manchmal auch pech), dass sich meine arbeitszeit recht flexibel und nach bedarf gestaltet - was wiederum zu mehr freizeit führen kann.

wie immer: ich zeige möglichkeiten und argumentationslinien auf. ob und wenn ja wie user die nutzen können/wollen, liegt nicht bei mir. ohne rs schaut's mal ned soo toll aus - da gibt's eh zig threads und tipps auch von meiner seite. aber deswegen alles widerstandslos schlucken, muss ja auch nicht sein. viel ist hier ungeklärt, da hat hitcher recht. ich kann natürlich fehler meinerseits ned ausschließen, auch was falsch verstehen oder überlesen. nur gesicherte judikatur in abrede stellen, rechtfertigt imho auch wiederholten widerspruch. deshalb auch die links - damit kann jeder die schlüssigkeit der argumentation überprüfen. de facto ist alles, was die te >nix erreicht - die ablehnung hat sie ja schon - mal ein gewinn, sei's in kulanz, auf dem rechtsweg, etc.. all denen, die sich mächtig freuen, wenn die te leer ausgeht, möchte ich 2 fragen stellen: wie würdet ihr euch fühlen, wenn ihr im schadenfall eine unerwartete ablehnung bekommen würdet - mit einer begründung, dass das, was ihr als versichert angesehen habt, wegen irgendeiner klausel angeblich nie versichert war? ihr wisst natürlich auch ganz genau, was in den aktuell geltenden bedingungen eurer verträge steht, gell? |

||

|

||

|

Gebetsmühlenartig ein letzter Versuch: es handelt sich hierbei um keinen leitungswasserschaden, nur dann wäre Deckung gegeben-und zwar ohne wenn und aber. Nix da mit widerrede, Judikatur, usw. Das ist alles Blabla.

Fragt mal eure Makler, Betreuer, Versicherer, AK und wem zum Teufel sonst noch

Bitte das Ergebnis hier Posten! Ansonsten Sorry für meine Verbissenheit, ich kann nur die ewige, haltlose Gegenrede nicht ab. Jurist hin oder her, 18 Jahre Berufserfahrung sind wohl auch nicht der schlechteste Background für solch eine Diskussion. @halway: die Grundlagen durchzulesen ist der richtige Ansatz, bei Unklarheiten frag nach. Ansonsten empfehle ich ein wenig (wrklich ) Vertrauen, versichern funktioniert meist problemlos, wie unzählige Schadensregulierungen beweisen.

|

||

|

||

|

gebetmühlenartiger widerspruch: - wie kommst drauf, dass es sich um keinen leitungswasserschaden handeln soll? das pvc-rohr ist ja nur eine weitere hülle eines "zu- und ableitungsrohrs" - nämlich dem stahlrohr. wennst dich darauf berufst, dass nur das leitungsstahlrohr versichert sein soll, das umgebende pvc-rohr aber kein leitungsrohr sein soll, frage ich dich: was ist es dann - und glaubst du im ernst, dass das eine schlüssige erklärung ist, die jeder durchschnittliche verbraucher ohne weitere erklärung auch so sehen würde? ich nicht.

die reine prospekthaftung würde beim uniqa-folder http://www.uniqa.at/uniqaat/cms/mediacms/media/files/at/Folder_Zuhause_Gluecklich_1262.pdf , der verspricht, dass "zu- und ableitungsrohre ... und vieles mehr" versichert seien, leitungsschaden sogar nahelegen, weil die zu- und ableitungsrohre dort nur beim leitungswasser gelistet sind. dafür aber auch, wenn sie mit frostschutz gefüllt sind. da wird dann zur zusätzlichen verwirrung noch extra darauf hingewiesen, dass das nur ein "deckungsauszug" - also eine demonstrative aufzählung - sei und mit einem laufenden verweis auf die "gültigen bedingungen" versehen. auf die bedingungen zu zusätzlichen gefahren wird da nirgends verwiesen, weil die "premium" ja so toll ist. diese bedingungen der uniqa hab' ich ned gefunden, nur die musterbedingungen vom verband - an den man sich als kunde natürlich auch immer wenden kann! http://www.vvo.at/sachversicherung/2.html |

||

|

||

|

sorry für die späte Antwort - anbei (schlechte Handy-)fotos des Leitungswasserteils der Polizze. Am Montag, sobald ich wieder Scanner zur Verfügung habe, kann ich gerne den Rest nachreichen.

Aber nichtsdestrotrotz: die Ablehnung beruft sich darauf dass Tierbiss nicht versichert ist. Es ist nicht davon die Rede, dass es kein Leitungswasserschaden ist. Das mit dem Leitungswasserschaden war die erste Reaktion der Versicherung bei einem Telefonat. Dann kam aber im Gespräch raus, dass wahrscheinlich (das wusste der Berater am Telefon nicht so genau) auch Schäden gedeckt sind, die einen weitaus größeren Schaden anrichten könnten. In dem Fall wäre das gegeben, da eine durchgerostete Leitung oder ein Kurzschluss im Strombereich unangenehme Folgen haben könnte. Am Telefon war auch die Rede davon, dass das ganze womöglich nicht fachgerecht ausgeführt war - im Sachverständigengutachten war aber dann davon kein Wort zu lesen - also dürfte die Abdichtung mit PU Schaum fachgerecht genug gewesen sein. Also: Maus ist das Problem, nicht die Leitung. Zumindest war im Ablehnungsschreiben nur von der Maus die Rede.

|

||

|

||

|

Hmmm - "das umgebende pvc-rohr aber kein leitungsrohr sein soll, frage ich dich: was ist es dann "

Wenn kein Leitungswasser austritt, dann ist es auch keine Wasserleitung. Eine Leerverrohrung für Elektrokabel ist auch ein Rohr und auch ein mechanischer Schutz, aber wohl ohne Diskussion ebenso keine Wasserleitung. Auch das Haus selbst wird nicht zur Wasserleitung wenn nach einem Rohrgebrechen Wasser rausrinnt, obwohl es massenhaft Wasserleitungen umgibt.... |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.