Realisierbarkeit Finanzierung EFH

|

|

||

|

Hi, ja - ich denke, dass schaut gut aus - und wohlüberlegt. Konkret ist es natürlich immer nach Sichtung aller relevanter Daten und unterlagen, aber nach den von dir genannten Info's passt das. lg |

||

|

||

|

Ich schließe mich da gerne an. Sieht vernünftig gedacht und überlegt geplant aus. lg |

||

|

||

|

Hi, Experten hast du ja schon gehört. Bin aber der Meinung, dass du die 300€ Alimente NICHT ins Einkommen einrechnen kannst. Auch nicht Kinderbehilfe oä. Die sind fürs Kind gedacht und nicht für den Hauskauf der Eltern/Mutter. Viel Erfolg euch. Liebe Grüße |

||

|

|

||

|

||

|

Hallo Blinky, doch, da diese für die Lebenserhaltungskosten des Kindes zählen. lg |

||

|

||

|

Echt? Also Alimente kann man einrechnen, aber Kinderbeihilfe nicht? Könnte schwören, dass ich hier immer lesen, Kinderbeihilfe geht nicht zum Einrechnen. |

||

|

||

|

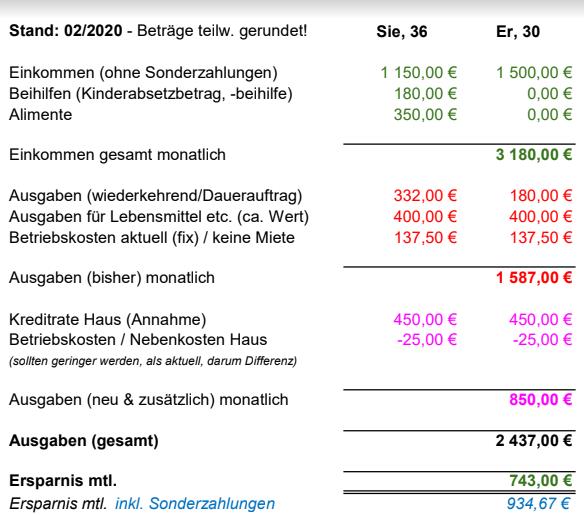

Hi das dachte ich auch, bis mir ein Bankberater schrieb, dass da sehr wohl dazu zählt, da das Kind genauso ein zu befriedigendes Wohnbedürfnis hat und sich daher an den Haushaltskosten zu beteiligen hat (das sieht auch der Gesetzgeber so). Immerhin wird gebadet, gegessen, gelebt. Aber wichtig sei noch zu erwähnen: die 1500 von mir sind aus steuerlichen Gründen gewählt, ich könnte ggf auch etwas mehr und sie arbeitet eben nur Teilzeit (12 Std von 20 - wir reden von Schulstunden als Lehrerin). "Vollzeit" wäre ihr Gehalt bei 1600 Euro netto (zzgl oben genannter Beihilfen und Alimente). Die Gehälter sind übrigens nicht inkl aliquoter Sonderzahlung (die es bei mir eh nicht gibt aber bei ihr!). Sonstige Verpflichtungen laufen keine. Ihr Auto (neuer eGolf) haben wir gerade bar gekauft. Damit dort auch Ruhe ist. Mein Auto (Tesla Model 3 Long Range Allrad) ist eben über die Firma abgegolten, wobei ich auch dort 27.000 Euro (altes Auto) angezahlt hab. Dies deshalb da der kalkulierte Restwert nach 5 Jahren so niedrig ist, dass am Ende (vermutlich) 10-15.000 Euro wieder an mich zurückfließen. Ihr seht schon ich bin absolut gewillt und geneigt möglichst konservativ zu rechnen. Bitte gerne jede Eventualität erwähnen. Mir ist auch klar, dass Fernseher, Waschmaschinen usw. die Kreditlaufzeit kaum überdauern! Ausstattung (außer Küche) wäre vorhanden. Ich hab eine kleine 50qm Wohnung im Elternhaus, die ausgestattet ist und die Freundin auch. Wir werden also einen Teil der Wohnausstattung natürlich mitnehmen. Neben Lampen und Kleinzeug würden wir also vermutlich nur die Küche benötigen, der Rest kann warten. Über PV und Co verfüge ich selbst, da das unter anderem in mein Geschäftsfeld fällt (wie die E-Mobilität). Der Bankberater sprach von 2,1% Fix hat aber auch unter der Hand gemeint man solle ruhig noch warten. Finde 2,1% fix ok aber lese hier ja von teilweise weniger (1,6-1,8%?). Achja und es sei zu erwähnen: Er: 30 Jahre Sie: 36 Jahre Kind: 3 Jahre ein weiteres Kind hätte ich gerne noch in den nächsten Jahren... PS: Bin übrigens kein Gemeinderat (finde nur den Namen witzig). |

||

|

||

|

Hallo Gemeinderat, hier gibt es dazu Erfahrungen und Preise: Realisierbarkeit Finanzierung EFH |

||

|

||

|

Wie gesagt, wenn alles gut ist bei der Bewertung und der Leistbarkeitsrechung sind auf den 15J Fixzins derzeit ab 1% - 1,125% und beim 20J Fixzins ab 1,25% - 1,375% möglich. Dein Angebot hat also noch durchaus Potential ;). |

||

|

||

|

Ich bin banktechnisch nirgends vergeben und für alle Angebote offen - ich habe ja mit euch beiden eigentlich gerechnet :P darum das Posting. Aktuell wohnen/leben wir in Oberösterreich (Wels Land). Die Sache mit den 2,1% kamen von Raiffeisen. Das ist aber einige Monate her. Da die Umwidmung nicht vor dem Frühjahr 2020 erfolgt, gehe ich zwar sinnvoller Weise auf Sondierungsmodus (und interessiere mich aktuell noch deutlich mehr für das Finanzieren der Sache, als für die Sache selbst), möchte aber eigentlich schon 2021 beginnen ggf fertigstellen. Schlüsselfertig deshalb, weil ich mich zwar für das Haus (vor allem im Hinblick auf eine effiziente Heizungstechnik - typisch E-Auto Fahrer (seit 2013!)) an sich interessiere, nicht aber dafür leben will - sondern einfach nur "darin" ... bin also kein Vollblut-Heimwerker und will auch keiner sein ;) Kurz: Ich freue mich gerne über eine Kontaktaufnahme betreffend der Finanzierungsoptionen. Eine Win-Win Situation ist mir nur recht. Vielen Dank! |

||

|

||

| Hallo Gemeinderat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Na dann , Kontaktdaten sind im Profil hinterlegt. Lg, Alex |

||

|

||

|

exakt, einfach selber diese fähigen Leute hier anschreiben ;) als Tipp kann ich nur geben haltet offiziell KEINE Sicherheiten zurück beim Antrag, du schreibst von 2x15k Sicherheit -> lieber das beantragte Projekt um 30k größer machen die man eigentlich nicht nutzen will aber das volle Eigenkaptial angeben, es geht darum sich selbst möglichst gut darzustellen, in Endeffekt kommt das um 30k vergrößtere Projekt mit 30k mehr Eigenkaptial einfach auf eine bessere Quote als die versteckten 30k, wenn man beim ersten Mal bei zukünftigen Schwiegereltern aufschlägt präsentiert man sich ja auch von seiner besten Seite ;) |

||

|

||

|

Und als "Selbständiger" musst dich sowieso gut präsentieren, um entsprechende Konditionen zu bekommen. |

||

|

||

|

Das ist vollkommen richtig. Natürlich trachtet man als Unternehmer steuerlich danach, das Ergebnis (das auch die Basis für die Berechnung der Sozialversicherung und der Einkommensteuer ist) nicht zu groß werden zu lassen. Das ist zwar gut im Sinne der Nettoeinkünfte - schlecht jedoch für mögliche Kreditaufnahmen. Die Basis für die Darstellung des Einkommens sind die ESt.-Erklärungen und die Bilanzen bzw. Einnahmen-Ausgabenrechnungen, Finanzamtstatus und SVA bzw. Gebietskrankenkasse. Da haben Selbständige sicherlich einen höheren Erklärungs- und Aufbereitungsbedarf als Unselbständige. Und Banken unterliegen in der Risikobeurteilung halt noch immer der Fiktion, dass Angestellte auch ewig beschäftigt bleiben. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Herzlichen Dank für die Ausführungen, das ist sehr freundlich und ich werde mich in Kürze gerne melden. Ich bin gespannt, welche Optionen sich dann letztendlich ergeben. Man will halt bei "dem größten Geschäft seines Lebens" nichts falsch machen aber umgekehrt denke ich mir auch: je mehr ich mit damit befasse, desto komplizierter scheint es zu werden. Also Augen zu und durch :D |

||

|

||

|

So also neulich bekamen wir erste Infos. Raiffeisen Bank würde finanzieren: Zitat: Während der Bauphase empfehlen wir die Abwicklung über ein kostengünstiges Baukonto; um alle Zahlungen schnell und flexibel durchführen zu können, sowie jederzeit einen aktuellen Überblick der momentanen Baukosten zu haben. Zusätzlich wird noch keine Rückzahlungsrate vereinbart. Nach Objektfertigstellung und Begleichung aller Rechnungen wird das Baukonto auf eine langfristige Finanzierung umgestellt. Hierzu habe ich zwei Varianten kalkuliert, jeweils über die Raiffeisen Bausparkasse, da unser Partner vor allem im langfristigen Fix-Zinsbereich sehr attraktive Konditionen anbietet. Variante 1 Finanzierungsbetrag: 250.000,00 EUR Laufzeit: 36 Jahre 6 Monate Fix-Zinssatz für 20 Jahre: 1,73 % p.a. Monatliche Rate: 798,92 EUR Variante 2 Finanzierungsbetrag: 250.000,00 EUR Laufzeit: 35 Jahre Fix-Zinssatz für 15 Jahre: 1,4 % p.a. Monatliche Rate: 781,58 EUR Variante 3 Erhöhter Kreditbetrag Finanzierungsbetrag: 270.000,00 EUR Laufzeit: 35 Jahre Fix-Zinssatz für 15 Jahre: 1,4 % p.a. Monatliche Rate: 843,83 EUR Bezugnehmend auf die aktuelle Einnahmen- Ausgabensituation erachten wir eine Rate in der Höhe von max. 850,00 EUR exkl. Rückführung Landesdarlehen als angemessen. Ein höherer Finanzierungsrahmen kann durch Aufstockung der Eigenmittel bereitgestellt werden. ------------ Wie seht ihr das? Ich finde es "solala" - ich hatte von Anfang an das Gefühl, es seien "passable" Konditionen, das womit ich rechnete, aber vom Hocker hauen tut es mich nicht. Habe ich hier vielleicht falsche Ansprüche? Ich habe nichts gegen die "nur" 15 Jahre Fixzins, bis dahin ist eh der Großteil getilgt hoffentlich, aber 20 Jahre fix waren eigentlich für mich wichtig und da geht er halt mit dem Zinssatz rauf - und wer weiß was in 15-20 Jahren wirklich ist. Auch frage ich mich, ob und wie sich die (was mir ja für uns alle natürlich leid tut!) Corona-Krise nun auswirken wird auf die Baubranche. Stichwort: Kellerbaufirmen -> günstiger bauen (und wenn es nur der Aushub / Keller ist) um dann zB. ein Haus drauf zu bauen (bzw. Fertighaus). Außer mit dieser Bank und speeedcat hatte ich noch keinen Kontakt zu weiteren Möglichkeiten gehabt. Habe auch mal gelesen, dass - sobald man selbst bei einer Bank angefragt hat - diese für einen Vermittler gesperrt sei (denke da eben an unsere beiden Chefs hier im Forum zB. Speedcat -> Bank Austria?). Da jetzt wohl erstmal umgewidmet wird und die normalen Behördenwege eh auch noch dauern, sehe ich mal "per se" bis Frühjahr 2021 kein "Problem" mit der Ausführung (Keller) zu warten. Aber es wäre cool, im Herbst 2021 mit dem Keller zu starten, den dann "sacken" zu lassen um im Frühjahr dann fertig zu stellen, damit ein Bezug bis Frühsommer 2022 (also in 2 Jahren) möglich ist. |

||

|

||

|

Sollte ich hier noch weitere Angebote einholen? Was meinst du Speedcat? |

||

|

||

|

Tja, das weiß ich nicht. Euer Einkommen ist halt sehr am Limit für den gewünschten Kreditbetrag, grad bei Selbstständigkeit fließen sehr viele bankinterne Kennzahlen ein, die momentane Situation wird die Bewertung der Zahlen vermutlich noch verschärfen. Wenn die Bücher passen und keine Verbindlichkeiten bei SV und FA ausständig sind, kann es durchaus ein gutes, sprich besseres, Angebot geben. Aber bedenke: grad bei Selbstständigen ist der Aufwand der Einreichung und Prüfung nicht ohne. Wenn es denn eine Verbesserung gäbe, will zumindest ich keinen Rückzieher deinerseits. Bin da jetzt gleich mal richtig direkt, ich vermute eine gewisse Verbundenheit zur R...a, wahrscheinlich Haus- und Firmenbank. Lg |

||

|

||

|

Hi Es ist immer wichtig, offen zu sprechen, denn das Ziel ist ja ein Gemeinsames. Du kennst ja meine Haushaltsrechnung, soweit ich mich erinnere, da hat sich nichts verschlechtert. Eigentlich sollte es da keine großen Diskussionen geben (die gabs auch jetzt bei R...a nicht), da die Ausgabenseite sehr überschaubar ist und ich (was meine Seite angeht) weder für PKW, Internet, Telefon und Co etwas zahlen muss (das geht alles vor meinem Gehalt weg). Und die bessere Hälfte arbeitet beim Land. Da kann ich mir absolut vorstellen, dass andere gerne 1000 EUR mtl. mehr verdienen, sie zahlen dann für Miete, PKW, Sprit und Co wieder mehr - das ist bei mir schon alles weg, sonst würde ich mir auch ein höheres Gehalt auszahlen lassen (Stichwort: Einkommensteuer). Insofern war die Rechnung konservativ, aber bewusst hart geführt (siehe Anhang). Dennoch ist mir schon klar, dass ein Haus nicht nur Betriebskosten hat, sondern man auch mal ein neues Auto, Kids Zeug, Instandhaltung usw. zahlen muss. Logisch.  Wir haben keine Hausbank oder "Nähe" dorthin, grundsätzlich. Ich kann mir auch noch Zeit lassen, denn wenn die aktuelle Entwicklung so weiter geht, vermute ich, sind niedrige Zinsen das letzte Problem, das die Leute bekommen werden. Ich war Zeit meines Finanzlebens bei der BAWAG aber habe dort noch nie etwas angefragt. Jetzt wo die Krise wütet (Stichwort: Baubranche adios?) ist sowieso alles On Hold. Aber darum ist es gut, eine Meinung vom Experten (dir) zu haben. Spannend dazu, sind einige Meinungen / Artikel, dass die Banken jetzt ohnehin mit einem Rückgang der Anfragen rechnen, da die Leute Sorge haben, in wirtschaftlich schweren Zeiten sich zu verschulden: https://www.businessinsider.de/wirtschaft/coronavirus-immobilien-wohnung-haus/ |

||

|

||

|

Seids ihr euch bei denn Betriebskosten fürs Haus wirklich sicher? Ich denke hier wird der Wert für Kanal, Wasser, Strom, Versicherung, Müllabfuhr und Grundsteuer mindestens um die 300,-/Monat liegen. Von der Reparaturrücklage noch gar nicht gesprochen.. |

||

|

||

|

Also statt der jetzt schon zu zahlenden 275 Euro / die ich auf 225 Euro reduziert hätte, auf 300 Euro? Auch OK. Der Puffer gibt das her. Es ist vorgesehen, jährlich ca 6000 Euro extra zu tilgen (500 Euro mtl zusätzliche Rücklage bilden). Für den oben erwähnten Kredit wurden 100.000 Euro Eigenmittel genannt. 50.000 davon würde ich eben einsetzen, 50.000 würde ich als Full-Backup belassen für die Familie. Bei der Versicherung ist es so, dass jetzt jeder seine eigene Haushaltsversicherung usw zahlt. Die gemeinsame Familienversicherung wäre mit ca 80 Euro mtl berechnet und somit wären dies gut 20 Euro mtl pro Kopf weniger, als jetzt einzeln. Was sollten wir noch beachten? Lebensmittel geben wir übrigens 600 Euro aus (inkl Kind). Habe hier bewusst höher gerechnet. Wir fahren nicht in Urlaub, die Autos fahren rein elektrisch. Ihr Auto ist bar bezahlt. Meines läuft bereits vor Gehalt über die Firmenkosten weg. Ich hab 2 Abbucher im Monat: 60 Euro Versicherung 25 Euro Lebensversicherung Der Rest sind allfällige Ausgaben. Laienhaft ausgedrückt: - 250.000 Bank - 50.000 Land - 50.000 Eigenmittel (Nebenkosten und Co bis dahin 50/50 geteilt angespart). Am Ende stehen wir mit 50.000-60.000 Euro Backup da. Falsche Annahme? Unvorsichtig? Oder lieber weniger Kredit und mehr Eigenmittel in den Kampf werfen? |

||

|

||

|

Ich würde als SE jedenfalls was auf der Seite lassen, da du ja nie weißt wie das Geschäft zukünftig läuft. |

||

|

||

|

Exakt. Liquidität erhalten... In der Krise ist Cash King heißt es von manchen... Wenn es wieder "besser" für uns alle wird, werde ich noch mit einigen Banken in Verhandlungen treten. Evtl ist eine weitere Reduzierung des Fixzinssatzes möglich. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.