·gelöst· Fond Einzahlung Stoppen?? - Seite 2

|

|

||

|

Gerne. Ein gut gemeinter Rat: vielleicht lässt du das Geld noch ein paar Wochen länger oben und informierst dich in dieser Zeit über die Veranlagungsformen, die dich interessieren. Dann bist du nicht von anderen abhängig und dir des Risikos deiner Veranlagung bewusst. Mir kommt es nämlich so vor als ob du nicht wirklich weißt was du tust;) |

||

|

||

|

Was sind Deine genauen Anlageziele? (Viel genauer als "Ich will mehr Geld") Musst es nicht hier posten, aber Dir darüber klar sein. |

||

|

||

|

Normalerweise spar ich einfach auf das was ich brauche/benötige/will und kauf das dann. Geld muss in Bewegung bleiben ;) Das war eigentlich das erste mal, das ich es anlegen wollte. Mein Bankberater ist ein Feuerwehr Kamerad daher hab ich ihn eigentlich vertraut. |

||

|

||

|

Die Fonds waren anfangs gedacht für Haus/Grund zu sparen, mittlerweile hat sich aber was ergeben, was wir vorher noch nicht geahnt haben und daher wäre das geld jetzt einfach auf dem Konto hilfreicher. Die nächsten Jahre wird dann sowieso nicht viel zum anlegen überbleiben. Anlegen wäre gewesen das mein Geld durch die Inflation nicht weniger wird. Die Große Kohle will ich nicht machen bin mit dem zufrieden was ich habe. Will aber auch zugriff haben, kalkuliere meistens knapp mit meinen Projekten ;) Prioritäten die nächsten Jahre: 1. Neue Heizung 2. Erker umbau + Garten Mauer 3. Küche + Wohn- Essbereich 4. Kredit vorzeitig zurück zahlen 5. Dach neu + Fassade ( in ca. 15-20 Jahren) |

||

|

||

|

Vermutlich ist es dann am sinnvollsten, dein Erspartes auf einem Tagesgeldkonto zu parken, wo derzeit 3+% möglich sind. Gerade wenn nicht viel Erspartes überbleibt und kurzfristig Investitionen anstehen ist es meiner Meinung nach nicht unbedingt sinnvoll in Aktien/ETFs, etc. zu investieren. Was machst du beispielsweise wenn der Kurs deines ETF's 40% im Minus ist (was durchaus passieren kann) und du das Geld plötzlich benötigen solltest. Anlegen deshalb nur, wenn du eine Anlagestrategie und genug Geld zur Verfügung hast, das du in absehbarer Zeit nicht brauchst. |

||

|

||

|

Ja, das ist der derzeitige Plan, vor 3 Jahren habe ich noch mit mindestens 5 Jahre für Haus etc. Gerechnet. Manchmal kommt es anders als geplant |

||

|

||

|

Wie ist der Kredit verzinst? Davon würde ich abhängig machen ob der nicht doch weiter rauf oder runter in der Prioritätenliste gehört. Der Kamerade hat halt vermutlich verkauft was er verkaufen soll, würde das nicht persönlich nehmen sondern halt in der Zukunft selber informieren. Formal hat er vermutlich sogar korrekt beraten und halt ein passendes Produkte zu Deiner Risikoneigung mit natürlich für die Bank vorteilhafter Gebührenstruktur verkauft. Abwarten bis der Fonds nicht mehr im Minus ist grundsätzlich auch nicht sinnvoll wenn die Anlage nicht passt. Würdest Du heute nicht kaufen, ist behalten (meistens) auch falsch. Der Fonds ist wert was er wert ist, Dein Einstandspreis ist, wenn überhaupt, nur für etwaige Steuern relevant (also aktuell gar nicht). |

||

|

||

|

Hallo Destroent, hier gibt es dazu Erfahrungen und Preise: [Gelöst] Fond Einzahlung Stoppen?? |

||

|

||

|

Laufzeit ist 30 Jahre, 20 Jahre fix bei 1,27% (effektiv 1,6%) hatten noch Glück vor den Erhöhungen, die monatliche Rate ist bei ca. 650€. Der Punkt 4. Bedeutet nur das ich hier anfange mehr zu zahlen, damit er langsam kleiner wird, aber alles hau ich nicht in den kredit. Ich bin ihm auch nicht böse, er wird es auch sicher nicht böse gemeint haben, wahrscheinlich wissen die es bei der Bank auch nicht besser, sind ja auch keine Börsen Experten. Werd diese Woche noch schauen, ob er noch etwas raufgeht, der andere ist leider bei -15% bzw. Irgendwo bei - 500€, da werde ich warten bis zum letzten Tag bis ich ihn auflöse |

||

|

||

|

Dafür hat er dir eine feinen WüRo-Fixzinskredit verschafft 😀. |

||

|

||

|

Bei 20 Jahren fix zu den Konditionen sind natürlich super, da lassen sich die paar hunderter bei der Geldanlage leichter verkraften. Ich würde bei den derzeitigen Förderungen zumindest die Heizung möglichst schnell angehen (oder zumindest durchdenken), selbst wenn man mit Verlust verkauft. Was sind schon 500 Verlust, wenn man vllt 15.000 oder mehr Förderung aktuell bekommen kann und vllt laufende Kosten damit auch noch spart? Das soll keine Empfehlung sein, aber nur weil etwas im Minus ist "bis zum letzten Tag warten" muss es nicht besser machen, wenn man schlicht damit was sinnvolles machen könnte. |

||

|

||

|

Den hab ich von meinem Versicherungsmakler bekommen ;) Thema Heizung bin ich dran. In dem mit den -15% ist noch nicht so viel drin, auf das Geld bin ich für die Heizung nicht angewiesen, nur das von dem vorsorge Mix wäre gut |

||

|

||

| Hallo Destroent, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

😀 |

||

|

||

|

Hab am Wochenende für beide einen Verkauf Auftrag platziert. Was mich etwas verunsichert ist das ich der MeinElba App noch immer den Kurs und das Geld sehe das sich auch ändert. Sollte das wenn ich bei einem gewissen Kurs verkaufe auch so bleiben? |

||

|

||

|

Wie hast du die Verkaufsorder plaziert? Irgendeinen Orderzusatz gesetzt? Welche Börse, hat die heute schon offen? Was siehtst du unter den Aufträgen/Orderbuch? |

||

|

||

|

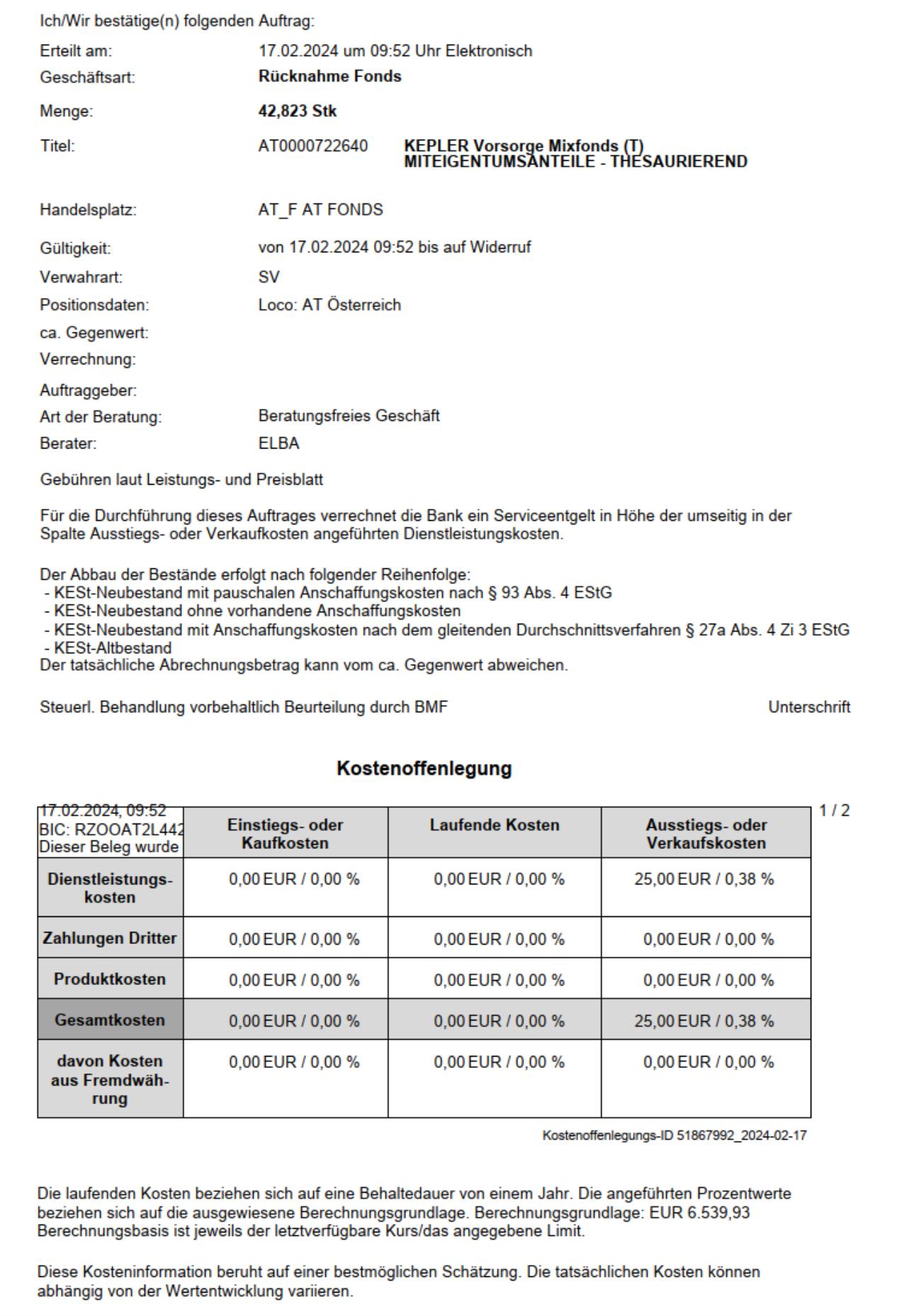

stefano schrieb: [ref]stefano:75569_2#798369[/ref] Einfach in rechts auf verkaufen und dann alles Ende folge Monat. War das schnellste was es gibt. Offen muss sie haben sonst würde sich der Kurs nicht ändern. Eine AB kann ich runter laden die sieht so aus  |

||

|

||

|

Du verkaufst nicht über eine Börse, sondern direkt an die KAG. D.h. der Auftrag wurde am Wochenende nur entgegen genommen (da ist mal gar nix damit passiert) und wird zum heutigen Nettoinventarwert abgerechnet. Morgen (oder spätestens am Mittwoch) ist das dann auch alles korrekt abgerechnet (und bald darauf Dein Geld am Referenzkonto).

|

||

|

||

|

Zahlung ist schon eingestellt und überraschender Weise war gestern auch das Geld da. Geld wird in einem Skoda Octavia angelegt 😅 da mein derzeitiges Auto am Ende, also wirklich Ende ist. |

||

|

||

|

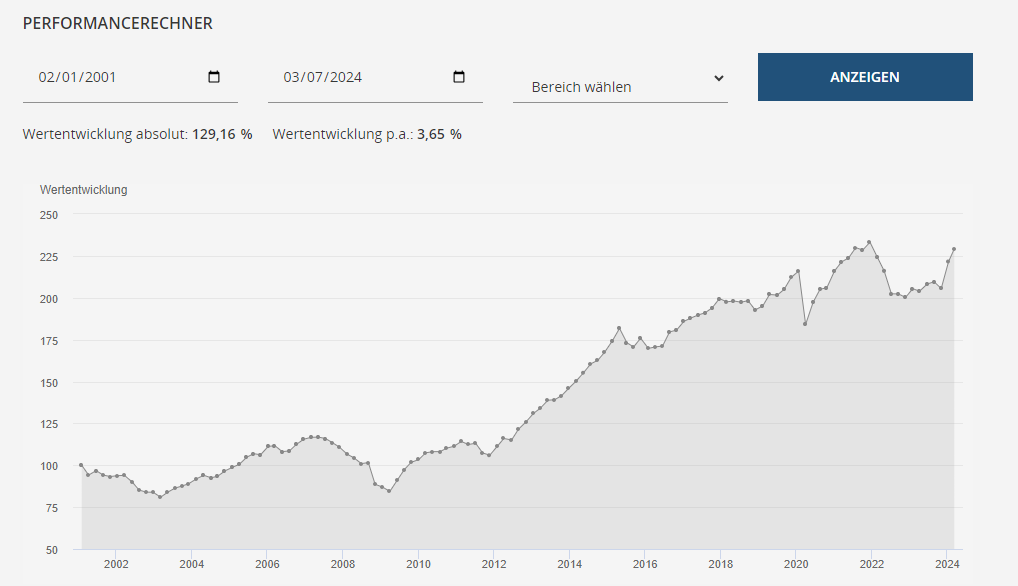

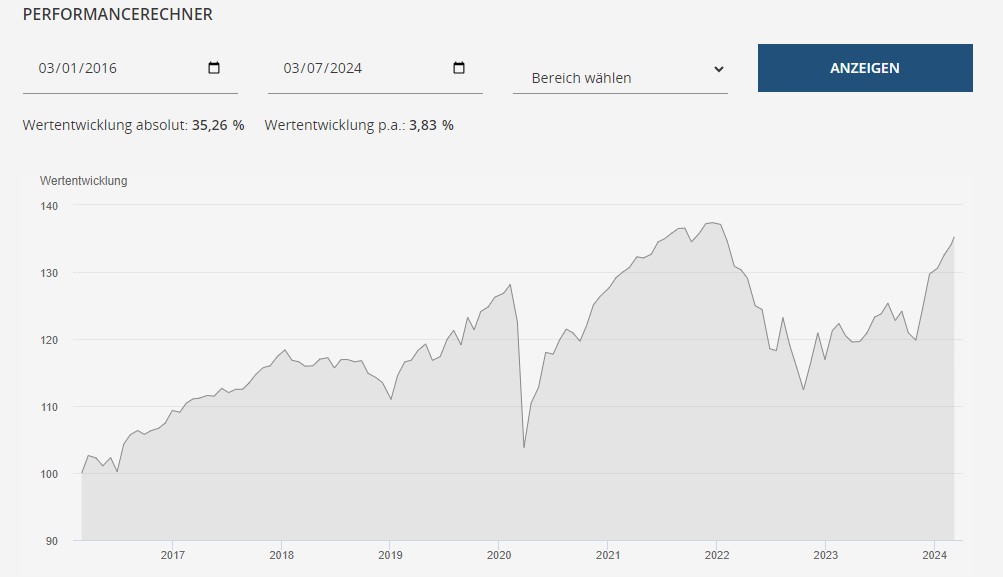

Hi, Der Fonds hat sich gar nicht mal so schlecht entwickelt, aber für die Zukunft: Man kauft nicht das was der Bankberater oder Versicherungsberater empfieht, sondern, wie beim Auto: Das was bei glecihem Risiko weniger Gebühren kostet. Konkret: Einen ETF auf einen marktbreiten Index statt Fonds. Schauen wir uns den vorliegenden Fonds mal im Detail an:

Jedes Jahr 1% Gebühr, egal ob das Risiko nach unten oder oben geht. ETFs gibt es ab 0,07% dort heißt die Gebühr auch TER. Thesaurierend heißt, dass etwaige Dividenden nicht ausgeschüttet, sondern im Fonds wieder veranlagt wurden.   3,6% Prozent Rendite ist eigentlich nicht viel. Mit einer Anlage in 80% Aktien und 20% Anleihe (Empfehlung: Vanguard Life Strategy 80/20, kostet ein Viertel Prozent im Jahr 0,25% TER) hätte man das ebenso geschlagen, wie mit einem Mischfonds wie dem Aero (0,5% TER), welcher Aktien plus Rohstoffe enthält. Bei beiden Produkten wird automasch umgeschichtet: Durch Rebalancing der richtige Gewichtung der Anlageklassen, namentlich Aktien und Anleihen, sowie beim Arero Aktien plus Rohstoffe in regelmäßigen Abständen wiederhergestellt. Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating WKN A2P7TF https://www.justetf.com/at/etf-profile.html?isin=IE00BMVB5R75 Vanguard LifeStrategy 80% Equity UCITS ETF Accumulating WKN A2P7TF Arero 0,50% TER WKN DWS0R4 https://divvydiary.com/de/arero-der-weltfonds-fonds-LU0360863863 Es gibt natürlich noch andere Möglichkeiten, aber der TO hat sich ja einen Skoda Octavia zugelegt >Hab noch einen 2. den Kepler Umwelt AF (T), der ist -15%, der war wahrscheinlich wirklich >blöd von mir das ich mich auf diesen überhaupt einlassen habe... Ehm ja, sehe ich auch so. Niemals Themenfonds kaufen, niemals. In der Regel wird man den Hype kaufen, überzahlen, "teuer einkaufen". Bitte als Learning mitnehmen. Sieh's mal so (damit ich auch was Positives sage): Dein Hauskredit ist free money. Gut gemacht. Niemals tilgen, so billig kriegst das Geld nie wieder. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]