Finanzierungskonditionen OÖ.bank - denke mein Bruder braucht Hilfe:-(

|

|

||

|

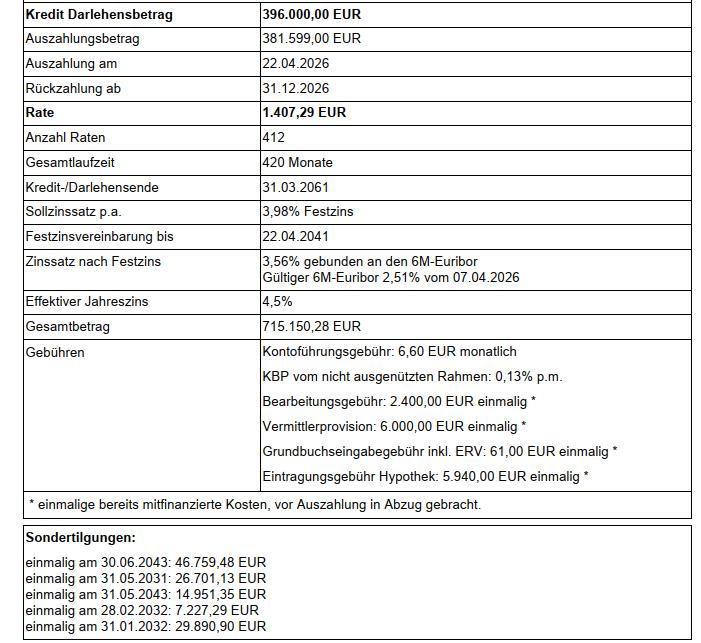

Die Bank gibt ihm mit 47J einen Kredit auf 35J d.h. er zahlt ohne Sondertilgungen oder plötzlichen Lottogewinn bis er 82J alt ist? Ich glaube der Zinssatz und dir 15J Zinsbindung ist garnicht so schlecht... Die Provision von 1,5% auch eher Standard... Also im Grunde ist meine erste Einschätzung, dass nur die Kreditlaufzeit wirklich problematisch ist. Überall anders im Mittelfeld oder sogar gut. |

||

|

||

|

wobei die Vermittlungsprovision das geringste Problem ist (wenn das Ergebnis passen würde) - bei einer Zinsdifferenz zum "guten Markt" von etwa 0,25% - 0,4% p.a. in diesem Fixzinssegment schlagen die Zinskosten mit einem weitaus höheren Betrag durch. Wenn er beispielsweise an eine Splittung des Kredites in fix und variabel denken sollte (z.B. 2/3 fix und 1/3 variabel) wären derzeit für 17,5Y 3,75% p.a. (Anschluss 3M EURIBOR + 1%) und für den variablen Teil 3M EURIBOR + 0,875% oder gleich für die 25Y fix z.B. 3,875% möglich. Oder er möchte in der Bindung "kürzer" gehen mit z.B. 10Y fix zu 3,4% und anschließend 3M EURIBOR + 1,125%. Es gibt viele Möglichkeiten abseits der o.a. Konditionen. Auch nicht vergessen: der angebotene 6M EURIBOR ist ebenfalls um aktuell 0,25% p.a. höher als der 3M EURIBOR (im Langfristvergleich seit 01/1999 um 0,10% p.a.). Von der Rückzahlungsfähigkeit sollte sich das mit dem bestehenden Gehalt auch regulatorisch gut ausgehen und wenn der Belehnwert unter Berücksichtigung des bestehenden Grundstückes auch passt, könnte sich da schon etwas attraktiveres ergeben. die Versicherungskonditionen werden sich nicht ändern, wenn er den Kredit nicht über den Versicherungsmakler abschliesst. Insofern ist für meine Begriffe der Weg frei für Alternativen. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Danke für die fundierte Antwort. Ich verstehe auch diese seltsamen Sondertilgungskonditionen nicht. Das sind fixe Sondertilgungen zu fixen Zeiten. Ich zB hatte nur 1% Bearbeitungsgebühr und da war die Provison inkludiert! Sondertilgen kann ich 20k im Jahr Pönalefrei. Ich kann daher mit den 6k Provision nichts anfangen, bzwl ginge das meines Erachtens besser. Ich habe die Vermutung der Vertreter weiß genau wie viel Cash mein Bruder eigentlich in den Sparformen hat und will den Kredit künstlich aufblasen und dann mit diesen seltsamen Sondertilgungen kürzen. Wahrscheinlich damit die Sparformen noch weiterlaufen, aber ich würde die ganzen Sparformen beitragsfrei stellen und mich lieber auf die Tilgung konzentrieren, bei 3,98 Fixzins hätte er für jeden Euro Tilgung 3,98 Rendite. Was sind die dzt. besten Konditionen am Markt bzw. welche Bank für zB 30 Jahre und dabei 15 Jahre fix? |

||

|

|

||

|

||

|

sehr gerne

auf der einen Seite mag das plausibel klingen (da natürlich das Veranlagungsgeschäft zumindest anfänglich unangetastet bleibt) - auf der anderen Seite schreibt eine Bank Sondertilgungen nur dann in ein Angebot, wenn diese verpflichtend sind (etwa bei einer Zwischenfinanzierung). Du hast Recht - das ist wirklich eigenartig (und erklärt auch die im Verhältnis zu einer sondertilgungsfreien Kalkulation vergleichsweise deutlich geringere Rate) das hängt eben davon ab, was er da für Veranlagungsprodukte hat. das hängt von den Finanzierungsdetails ab. "Aus der Hüfte geschossen" kann man hier nichts seriös sagen - schon gar keine Banknamen. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ich seh das folgendermaßen ... Die 6 TEUR Vermittlungsgebühr finde ich eigentlich in Ordnung. Das ist etwas was man selber machen kann (Banken vergleichen) oder man sucht sich jemanden der es macht und bezahlt ihn dafür - find ich auch logisch, dass das nicht gratis ist. Die Kondition im Allgemeinen scheint auch in Ordnung (würde ich aber bei einem Vermittler unverschämt finden wenn nicht). Wenn ihr das Angebot als zu hoch empfindet geht doch direkt zu den Banken und schließt zu ähnlichen o. a. Preisen ab, die Vermittlungsgebühr spart ihr euch dann. Wie gesagt, in meinen Augen alles in Ordnung und nichts außerhalb der Norm. |

||

|

||

|

Danke für die Einschätzungen! Ich denke die Konditionen so wie sie sind entsprechend anscheinend den heutigen Gegebenheiten. Ich hoffe er kann die Provision zumindest noch ein wenig drücken. Noch eine Frage: was bedeutet die 0,13% von nicht ausgeschöpften Rahmen KBP? Danke! LG |

||

|

||

|

nein, denn ... die 15Y fix bekommst du derzeit auch ab beispielsweise 3,75% (somit 0,25% p.a. günstiger) mit einer Anschlusskondition 3M EURIBOR + 1,125% (somit aus heutiger Sicht etwa 0,18% p.a. günstiger. damit ist die Bereitstellungsprovision gemeint, die im Verbraucherkreditbereich mehr die Ausnahme denn die Regel ist, bedeutet: für jenen Teil des Kredites, der noch nicht zugezählt (= ausgezahlt) wurde, verlangt die Bank zusätzlich 0,13% p.a.. Ist gewöhnlich vorrangig ein Thema im gewerblichen Bereich bei Bauträger- bzw. Projektfinanzierungen (wo die Bank ja einen bedeutend höheren Kreditbetrag wie zugesagt vorrätig halten muss) - im Privatkundenbereich jedoch eher unüblich und ein nettes zusätzliches "Körberlgeld" für die Bank. |

||

|

||

|

Also wir haben heuer um einen 600k kredit angefragt (nu ein angebot eingeholt )bei der Rai****** (eigenleistung 150k) sprich 450k finanzierung dort hätten wir 3.2% Soll-Zinssatz 3.425% Effek Zins 8k Bereitstellung 15/10 Fix-Vari bekommen |

||

|

||

|

was ist mit "heuer" gemeint? rund um Februar/März war die genannte Kondition noch gut möglich ... 8k Bereitstellung müsste man halt noch in den Sollzinssatz äquivalent einrechnen ... was bedeutet ? Gab es die Fixkondition nur in Verbindung mit einem variablen Anteil? |

||

|

||

|

Danke nochmal! Hab jetzt mehr Info. So wie es aussieht sind diese ganzen fixen Sondertilungen Sparformen (klassische Lebensversicherungen u.ä.) die eben zu diesen Zeiten auslaufen und für die Tilgung des Kredits "verpfändet" werden. Ich habe meinem Bruder mal geraten seinen Vertreter mal um eine Aufstellung seines gesamten Vermögensstandes zu ersuchen. ALso welche Polizzen er hat und was die heutigen Rückkauffwerte sind, nur um mal abzuwägen ob es nicht vielleicht besser wäre jetzt Auszuzahlen und weniger Kredit zu nehmen, oder zumindest um Beitragsfrei zu stellen und lieber den Kredit mit den Raten zu tilgen bei solch hohen 3,98% Zinsen. @LiConsult darf ich dir, wenn alle Vermögensdaten da sind, vielleicht dann mal eine PN schreiben bezügl. eh wissen |

||

|

||

|

ja - wie von dir richtig angenommen: 👍 |

||

|

||

|

Ziemlich sicher würde weniger Kreditbetrag und eine Auszahlung der laufenden Lebensversicherungen lukrativer für ihn sein. Dieses gebundene Kapital ist gleichzeitig der Pferdefuß an dem Konstrukt, weil er so nicht flexibel ist und die LV's weiterhin besparen muss. |

||

|

||

|

ja - muss man sich im Detail ansehen, denn

das hängt halt vom jeweiligen Produkt und der Produktkonstruktion ab. Die LVs sind halt oftmals mit einer Nullkuponanleihe als Basis hinterlegt, bei der der Performanceteil über Derivate abgebildet wird. Wenn nun die Emission der LV in der Niedrigzinsphase erfolgte und erst seit ein paar Jahren läuft, kann es sein, dass man trotz sehr guter Marktentwicklung des Underlyings (also des entsprechenden Veranlagungskorbs) davon nichts Zählbares an der Kursentwicklung mitbekommen hat. Wird man dann konkret bewerten müssen. |

||

|

||

|

Hi ja heuer Februar März triffts ganz genau Nein du konntest auch 25 jahre fix nehmen da war es aber dann stück höher 3.4% oder so Ich hab grad nochmal nachgesehen es waren sogar 3.125% nicht 3.2% |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]