Finanzierung Neubau

|

|

||

|

hi ed - also wenn da keine besonderen umstände sind die sich negativ auf deine bonität auswirken (zb hoch schwankendes einkommen da ein großer teil davon über bonis bzw provisionen läuft, 10 kinderleins ernährt werden müssen oder so was) dann seh ich dich eher bei 1 % marge auf den 1-M-E

dass der vb-banker den verzicht auf die eintragung der EPU EPU [eintragungsfähige Pfandurkunde] nicht zustimmt muss nicht unbedingt ein misstrauenszeichen sein also nimms nicht persönlich

lg jochen |

||

|

||

|

Hallo - Hallo Jochen, wir wissen ja das man bei dir Kredite bekommt :)

aber bei 210t Finanzierungsbedarf und 3500.- netto ist ein 1% Aufschlag sehr, sehr schwierig. es gibt ja viele Erfahrungen im Forum, dass dies nicht so einfach ist und 1% haben nur eine handvoll Leute bekommen. lg johannes |

||

|

||

| Hallo johro, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

hi johannes,

na endlich ist es durchgedrungen ;) spass bei seite - und ich verstehe deinen einwand - aber sehr sehr schwierig heisst nicht unmöglich ;) nun - ich möchte begründen (zwei gründe) warum ich das so sehe: erstens: wenn das einkommen fix ist dann ist es für meine bewertung ca. € 4.100,- pro monat wert (inkludiert 13. und 14. [wird aber auch nur von wenigen banken akzeptiert]) zweitens: projektwert = € 440.000 banken bewerten häuser mit abschlägen - ich zieh da jetzt daumen mal phi 20 % ab (um auf der sicheren seite zu liegen) und werd mich da im schnitt bei einer bankschätzung wiederfinden - also hamma 352.000 rojektwert also - 210.000 gesamtobligo zum "bankgeschätzen" projektwert ergibt ein LTV von 60 % - also sehr gut nehm ich diesen "bankgeschätzen" projektwert und davon 80 % als belehnwert haben wir ca. 280.000 als sicherheit für die bank - die landesförderung steht im grundbuch an erster stelle - also bleiben 240.000 für die bank über - bei einem bankobligo von 170.000 ist die bank statisch auf jeden fall 100 %ig besichert - somit auch sehr gut konklusio: die bank ist statisch top besichert - dynamisch liegen wir auch super im plus - ein kredit in dieser höhe auf 25 jahre gerechnet mit 6 % schattenzins kostet € 1.100 mtl. wenns bei 4.100 fixeinkommen keine besonderen extra ausgabeposten gibt bleibt genug sicherheitsreserve übrig dann hab ich im verhältnis zwei sehr gute werte - das ergibt ein gutes rating und somit ist auch die marge von 1 % möglich was da nicht mehr drinnen ist ist eine hinterlegte EPU EPU [eintragungsfähige Pfandurkunde] - aber eine eintragung von nur 100 % des obligos ins grundbuch ist noch denkbar - anstatt von 120 % oder gar 130 % vielleicht gibts noch ein paar facts die das rating ein bisschen verschlechtern - dann sind wir aber immer noch bei 1,125 % aufschlag - wenn der 1-M-E herangezogen wird ists über die laufzeit noch immer ein vorsichtiges viertel prozent was eingespart wird ich denke meine konditionenschätzung von vorhin jetzt ausführlich untermauert zu haben - was jemand damit anfängt bleibt ganz demjenigen selbst überlassen lg und schönes we

jochen |

||

|

|

||

|

||

|

familieneinkommen ist wurscht, was zählt ist das - frei verfügbare einkommen, die art der beschäftigung und die geplanten ausgaben der nächsten 3-5 jahre.

da wbf ins grundbuch geht, würde ich mir mal genau überlegen, ob's die wirklich braucht und was dafür an pflichten/vorgaben erfüllt werden muss. meist rechnet sich das, was gefördet wird, nicht - eh klar, denn wenn es so wäre, bräuchte es keiner förderung. es gibt nur sehr wenige bundesländer, in denen die wbf rein ökonomisch auf kostenbasis betrachtet wirklich noch attraktiv ist. die banken in den tipps sollten bekannt sein, die anmerkungen zum regionalgenossenschaftlichen aufbau von vb und raika auch. da sind die kondis bei jeder hauptstelle anders. die eintragung ins grundbuch ist wahrscheinlich vorgabe des risk-managements der vb - nur heißt das nix. wie immer: deine zielvorgaben sind die richtschnur, was die bank haben will, ist deren sache. sehe dich da - mit wbf - auch eher bei 1,125% auf 3m-euribor und ca. 50% gb, ohne wbf und blütenweißem gb schaut's wahrscheinlich besser aus, zumindest der gb-eintrag müsste wegverhandelbar sein. |

||

|

||

|

servus creator - und wieder mal ein bekanntes thema *gg* (schuld dir übrigens noch eine antwort zu unserem pn-verkehr - bekommst dieses we ;) )

ich möcht dazu kurz ein rechenbeispiel anführen: 1,125 auf den 3-M-E ist ein durchschnitliches viertel mehr als als 1 auf den 1-M-E - bei der summe von 170 K auf 25 jahre macht das eine different von etwa € 6.000 50 % GB-eintragung kosten € 1.020 100 % das doppelte = € 2040 weniger GB-Eintragung bedeutet höhere risikokosten in der margekalkulation - deswegen kommst auch auf 1,125 aufschlag - dazu noch das höhere achtel durch den anderen monatseuribor... also ich (und das ist halt meine ansichtsweise) würde lieber knappe 5.000 sparen über die laufzeit sparen und die höheren eintragungskosten in kauf nehmen wenn ich nicht vorhabe den kredit nach 5 jahren bereits getilgt zu haben |

||

|

||

|

Von der Besicherungs-Seite wird kein... großes Problem sein. GB-Eintragung ist das kleiner Übel gegenüber einer höhere Marge, da hat Herr Schneeweiss recht. Einkommensmäßig wird, wieder richtig, Urlaubs- und Weihnachtsgeld eher nicht akzeptiert werden. Darum am besten auf Nummer sicher gehen, und mit dem normalen Monatseinnkommen rechnen. Und da sehe ich schon eher einen Diskussionspunkt. Ohne jedoch die genauen Verhältnisse zu kennen, ist eine Einschätzung eigentlich nicht möglich. Angenommen, es handelt sich um eine durchschnittsfamilie Bau-Familie mit 2 Kinder, 2 Autos und wie bereits erwähnt, mit sehr großem Haus, angenommen 200 m² (bei geplanten Baukosten von gesamt 370.000 eher noch mehr.

E/A-Rechnung: + 3.500,- Einkommen - 1.100,- Pauschale Lebenshaltungskosten (für 4 Personen) - 500,- für 2 Autos (250 Pauschal/Auto) - 100,- Telefone, Internet, Zeitung etc... - 200,- Versicherungen (Unfall, Ableben, Kranken etc...) - 400,- Betriebskosten (ca. 2€/m² realistisch inkl. Grundsteuer, Versicherung, Heizung, Strom etc...) Ergibt. 1.240 frei verfügbares Einkommen. Bei einer 6-%-Rate käme das auf 1.100 (nicht nachgerechnet, von oben abgeschrieben). Da bleibt nicht mehr viel bzw. passieren darf da gar nix... von "genug Sicherheitsreserve" würde ich da auch nicht sprechen. Natürlich muss die HHR nicht genauso aussehen, aber ich skizziere, wie sie möglicherweise aussehen könnte. Natürlich gibt es Punkte in der HHR, die vielleicht hoch angesetzt sind (vielleicht ist es ein 2-Personenhaushalt, vielleicht nur 1 Auto etc...), es gibt aber auch viele Umstände, die diese noch verschlechtern könnten zB Alimente für Ex-Partner, Kinder, höhere Ausgaben für Telefon usw... Auch der hohe Eigenmittelanteil ist zwar nett für die Besicherung, für die Kreditfähigkeit sagt er jedoch nichts aus. Wenn selbst gespart natürlich sehr gut, wenn geschenkt oder geerbt natürlich absolut kein Indiz... 1m-Euribor+1% marge ist zwar möglich, aber da müssen schon alle Faktoren zusammenspielen. Gute Besicherung, sehr gutes, sicheres Einkommen, keine anderen großen Verpflichtungen etc... |

||

|

||

| Hallo lize, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

wie schon öfter erwähnt, nehme ich den 3m-euribor deshalb - immer als standard, weil an dem keine bank vorbeikommen kann, 1m-euribor ist nicht bei jeder bank und für jeden erhältlich und historisch auch nicht immer billiger, aber doch mehr administrationsaufwand für die bank und den kunden, der (ned nur rundungen) nachrechnen will:

http://de.euribor-rates.eu/euribor-zinssatz-3-monate.asp http://de.euribor-rates.eu/euribor-zinssatz-1-monat.asp gb heißt ned nur eintragungskosten, sondern halt auch löschungskosten und -fristen, die es nach tilgung bazuwarten gilt. |

||

|

||

|

editieren hat nicht geklappt - also nochmal - liebe lize

ich geb dir in deiner ausführung schon recht (können wir uns hier im forum auf ein du einigen? find ich viel symphatischer )

sowie ich in diesem sinne auch creator recht gebe ich habe bei der einnahmen-ausgaben-rechnung nicht mit realen zahlen gerechnet (das könnte ich auch gar nicht weil ich die von unserem gast nicht kenne - denn die kann man selber jederzeit beeinflussen - also die ausgaben ich habe mit statischen bankwerten gerechnet (die sind zwar von bank zu bank verschieden aber ich nehme die mindestwerte die von meinen banken angenommen werden) dabei habe ich 13. und 14. berücksichtigt - ich habe zwei erwachsene und zwei kinder gerechnet - zwei autos etc.... warum ich das tue? hier gehts um die konditionen - ich muss einer bank ja nicht sagen dass ich € 300 mtl mehr ausgebe weil ich mit meiner frau des öfteren gerne gut essen gehe... weil wenns eng werden sollte kann ich das auch einstellen bei der kreditverhandlung gehts rein um die konditionen - seine ausgaben unter kontrolle zu haben das muss jeder für sich selber können.... das hier sind auch keine beratungsgespäche sonder tips von denen die sich mit der materie auskennen weil sie es gelernt haben oder sich damit viel beschäftigt haben weil sie es selber schon für sich durchgekaut haben jeder muss selber für sich verantwortung übernehmen - das tut man zb auch damit dass man sich informiert - unter anderem hier nochmal - bei einer kreditverhandlung möchte ich das beste ergebnis für mich haben (wenn ich jetzt mal von mir ausgehe) - dann nehm ich die standard-mindestwerte der banken her - ich rechne mich selber nicht bei den konditionen hoch - ich schneid mich doch nicht selber ins fleisch.... und wenn jemand 170.000 eigenmittel hat dann sollte man als bank auch davon ausgehen dass die nicht von irgendwo herkommen - zumindest hatte man die konsequenz es zu erhalten wenn man es geerbt hat ... also nochmal - ich halt die 1 % marge auf den 1-M-E für absolut möglich - unter den bedingungen die ich in den posts vorhin schon genannt habe - ach ja - was ich nicht geschrieben habe: es sollten einkommen aus unselbständiger erwerbstätigkeit sein - sonst können wir gleich ein achtel drauf schlagen liebe grüsse |

||

|

||

|

wir bewegen uns mit unseren "gut" oder "besser´s" ja zwischen den situationen - eigentlich gibts das so gar nicht - es gibt nur ein passend oder unpassend - dementsprechend müssten wir die situation der einzelnen frager genauer kennen

die euribor-rates seite ist für mich nicht aussagekräftig genut - da sind zwar die werte jedes monats von gewissen stichtagen von 2011 angeführt aber von den letzten zehn jahren nur an einem tag (oder zwei) eines jahres.... ich sage immer "im schnitt" - dass dies nicht "immer" so ist muss so sein - weil der markt bewegt sich - es gibt auch inverse zinskurven - immer wieder - aber das gleicht sich wieder aus - deswegen werde ich auch immer "im schnitt" anführen - und so passt das auch ja - der aufwand für bank und kunde ist mehr - wer mehr verdienen will muss auch mehr dafür tun (normalerweise jedenfalls) es gibt banken die lassen den kunden bei unverändertem aufschlag zwischen dem 1-M-E und dem 3-M-E wählen - es gibt banken die verrechnen höhere kontoführungsgebühren beim 1-M-E (wegen des mehraufwandes), es gibt banken die verlangen einen höheren aufschlag beim 1-M-E als beim 3-M-E, es gibt banken die bieten den 1-M-E gar nicht an - es gibt banken die favorisieren den 6-M-E und so weiter und so fort - haubtsache es ist nachrechenbar (was auch wieder nicht bei jeder bank so ist wie wir schon wissen) jeder mensch hat eine andere situation - und da das best passendste rauszufinden ist die herausforderung daran |

||

|

||

|

Hallo - es bringt nur nichts wenn 1% "empfohlen" werden und dann geht es sich nicht aus, das ist nämlich die Regel hier im Forum und dann wird herumgesudert warum man keinen 1% Aufschlag bekommt,

ich meine: Grund+Barmittel mit 230.000.- sind nicht komplett selbst gespart (entschuldigung falls ich mich irre, bitte korregier mich falls ich falsch liege) und 3500.- ist ein Betrag der an der unteren Grenze liegt von den Usern die hier in den letzten 2 Jahren gepostet haben, die Rate mit max. 1.100.-/mtl ist ja nicht so einfach zurück zu bezahlen, vor allem wenn ein Einkommen wegfällt, ich bin gespannt zu welchen Kondis hier abgeschlossen wird. lg Johannes |

||

|

||

|

hi johannes - also ich bin gerne bereit es zu beweisen - sollte die chance dazu bekommen

(voraussetzung dafür ist dass die bonität nicht vorher durch eigene bankanfragen ruiniert ist) zudem - mir ist ja wurscht wo die eigenmittel her kommen - hauptsache sie sind da - und warum ich auf die kondis komme habe ich schon oben ausführlich genannt - für mich ist das kein rätselraten (ja - ich weiss dass du mittlerweile auch weisst dass ich das beruflich mache *lach*) sondern erfahrung

söda leute - jetzt schalt ich mal ab^^ |

||

|

||

|

Autsch... Bonität durch eigene Bankanfragen ruinieren?? Ich weiß schon was du damit meinst, aber ich weiß auch, dass das einfach Blödsinn ist. Was solls, wenn eine Anfrage im KSV eingemeldet worden ist. Der nächste Banker sieht: hoppla, der war auch schon woanders und vergleicht. Mal ganz abgesehen davon, dass das die meisten Banken sowieso nicht machen! Glaubts du wirklich dass Banker die Bonität ihrer Kunden daran festmachen... du kannst mir glauben, so ist es sicher nicht. Weiß nicht, ob du einer davon bist, will auch jetzt nicht alle deine Postings durchlesen, aber das ist so ein typischer Vermittler-Schmäh... Könnte ja der Kunde merken, dass die Kondis durch den Vermittler nix besser sind, als die die er selbst heraushandeln konnte! Wurscht ist es schon, wo die Eigenmittel herkommen - für die Besicherung. Kann ich als Kunde jedoch nachweisen, dass ich das alles selbst erspart habe, kann der Banker trotz vielleicht eventuell schlechter Haushaltsrechnung die Zahlungsfähigkeit des Kunden viel besser einschätzen. Wer sich 230.000 selbst erspart, wird auch 170.000 zurückzahlen können, auch wenn die Haushaltsrechnung knapp sein sollte. |

||

|

||

|

nö lize - ich wusste dass das kommt - ABER genau das meine - ich NICHT - wenn in einem bankkonzern schon mal eine kondition im system verankert ist kann ich durch eine neueinreichung bei einer anderen bankstelle diese kondition nicht mehr verbessern obwohl ich diese von anfang an gleich im besseren bereich einlinken hätte können (prinzip: ein firma unterbietet sich intern nicht selber - damit mein ich nicht die einzelnen regionalen genossenschaftsbanken die ja jeweils ihre eigenen firmen darstellen)

also den KSV-schmäh mein ich nicht - dafür bin ich mir zu schade |

||

|

||

|

Hallo - Hi Jochen, aber gerade da es dein Beruf ist, solltest nicht auf Kundenfang gehen mit einem 1% Kredit-Versprechen ;)

Meiner Meinung ist die Summe von 210t mit Fam. Einkommen 3500.- nicht möglich mit 1%, da sind schon leute gescheitert die hatten 5000.-. Aber ich bin ja nur ein Forumsleser der die Kreditthemen sehr genau verfolgt. und 1,25% Aufschlag ist bereits ein guter Wert, muss man auch mal sagen und man sollte nicht down sein, wenns nicht besser wird oder man nur auf zb 1,125% kommt. lg johannes |

||

|

||

|

ich halts da - wie johannnes, denke auch, dass 1% marge (fast) nicht möglich ist. mit 1,125 bzw. 1,25 aufschlag auf den 3m-euribor ist der threadersteller sicher gut bedient, ausserdem nur 100% eintrag ins GB und 500 pauschal-BG sind top-kondis...

ich hab es vor monaten schon geschrieben, dass da herin oft der anschein erweckt wird, die max. kondis der einzelnen user zu kriegen, die hintergründe dafür aber oft nicht gegeben sind. seien dies monätere, persönliche, ja teils sogar freundschaftliche, wo sich der banker voll ins zeug legt und den landesdirektor absekkiert... oder einfach ne kreditoffensive am laufen ist, wo ne anstalt marktanteile um jeden preis gewinnen will. wir haben das bei uns auch ab und an, wo ich alles und jeden unterbieten kann. viele faktoren müssen da passen, und natürlich das timing. ich hatte auch verhandlungen mit 3-4 instituten, meine kondis sind ja bekannt. jede mit mir in verhandlung stehende bank wollte mich gern als kunden, nur waren halt irgendwann die grenzen erreicht. ich wollte auch unbedingte die hinterlegte pfandurkunde erreichen, was mir absolut bei keiner bank, zu einem vernünftigen aufschlag, gelang. auch der hier so viel gelobte und zitierte herr tschuchnik von der spa..a in gratz sagte mir am tele, dass bei 1,25 das ende der fahnenstange erreicht sei, nix mit EPU EPU [eintragungsfähige Pfandurkunde] odgl., und bei meinem 1% aufschlag ich sofort zuschlagen sollte. man wisse ja nicht, was nocht kommt....und besser wirds sicher ned. ein kollege hat kurz vor der wirtschaftskrise 0,75% aufschlag bei der oberbank generieren können, das kriegst jetzt unmöglich. und das bei weit schlechterer bonität. nur wenns bei 5% zinsen noch 2% marge aufgeschlagen hätten, wäre die luft sehr dünn gworden beim finanzieren :)) auch lag seinerzeit der refi-satz im zehntel-prozent bereich, die bank verdiente also noch immer gut bei aufschlägen unter einem prozent. heute sieht das ein bissl anders aus, und die breite masse wird 1,5% marge oder mehr aufschlag haben (und auch zufrieden sein). |

||

|

||

|

schauts leute - ich bin ja auch eurer meinung dass man es nicht übertreiben sollte - da hab ich selber schon des öfteren (naja - ok - so lange bin ich noch nicht da) mitn crator deswegen diskutiert

eine nicht eingetragene EPU EPU [eintragungsfähige Pfandurkunde] erhöht die risikokalkulation einer bank - demnach gibts dafür auch höhere aufschläge bzw ist das bei einigen banken gar nicht möglich bei den aufschlägen kenn ich mich gut aus - schliesslich mach ich das geschäft schon seit ein paar jahren - ich möchte hier mal ausdrücklich erwähnen dass ich kein struckityp oder dergleichen bin - ich hab mich auf die hypothekarfinanzierung spezialisiert und demensprechend bankkontakte aufgebaut - ich habe ratingtools von banken bzw kenne die ratingschemen - zudem bin ich eher vorsichtiger was konditionenversprechen betrifft - ich habe geschrieben "eher bei 1 %" bevor ich das geschrieben habe habe ich mir die situation genau überlegt - ich habe entsprechende berechnungen angestellt und noch geschrieben unter welchen weiteren bedingungen die dann möglich sind - unter diesen bedingungen weiss ich dass es möglich ist erst letzten monat hatte ich zwei fälle mit 1 % marge wobei bei einem mit 120 % ins GB eingetragen wurde und bei dem anderen mit 100% zudem hatte ich einen fall bei dem alle banken in wien abgewinkt haben - und ich hab 1,5 % marge bekommen leute - das ist mein tagesgeschäft zudem - wenn ich mir 3/8 % p.a. über die laufzeit sparen kann dann kommt da schon was zusammen - warum sollte ich dann mit 1,25 zufrieden sein wenns besser geht ich möchte mit niemanden streiten aber finde es gut wenn wir darüber diskutieren - wenn die rahmenbedingungen so sind wie ich sie oben schon erwähnt habe dann weiss ich dass ich diese marge bekomme - wenn da nicht irgenwelche negativen punkte auftauchen ist das drin! warscheinlich würdens da aber 120 % GB und nicht 100 % werden - wenn ich mir da aber ein viertel prozent p.a. über 20 oder 25 jahre spare dann wäre mir als kunde das wert - das muss aber jeder für sich selber entscheiden... |

||

|

||

|

Das stimmt, jedoch ist das dann eine Frage der Konditionsgestaltung, nachdem die Bonität bereits geklärt wurde. Von einer ruinierten Bonität kann dann aber nicht die Rede sein! |

||

|

||

|

wem die euribor-rates nicht gut genug sind, - für den kann es ja kein problem sein, sich andere seiten aufzurufen.

http://www.rcb.at/Zinsen.195.0.html?&L= http://www.oenb.at/isaweb/report.do?lang=DE&report=2.6 und wieviel's wirklich kostet... http://www.oenb.at/isaweb/report.do?lang=DE&report=2.10 es ging mir nur darum zu zeigen, dass sehr kurzfristige zinsindikatoren ned immer auch günstiger sind... und in unsicheren zeiten auch teurer sein können. |

||

|

||

|

hi lize - stimmt schon - das war ein bisschen unglücklich formuliert - "ruiniert" ist da nichts ....

aber ich brauche nur den bawagpsk-konzern als vergleich heran ziehen - hausnummer bei der easybank verhandelt man sich konditionen von zb 1,25 % aufschlag heraus - bei der bawag wäre aber 1,125 möglich - dann wird die bawag nicht unter die konditionen der easybank gehen... "ruiniert" war sicher etwas zu hart formuliert... aber das ist alles "bankenlandschaftsintern" wenn ich das so sagen darf ... und sowas weiss man nicht unbedingt als laie... auch profis tun sich da oft schwer alles auseinander zu halten - allein schon weil es eine menge an informationen in dem bereich zu verarbeiten gibt... lg jochen |

||

|

||

|

huhu creator *winkewachl* *gg* - hast schon recht - ich bin ja auch kein feind von google...

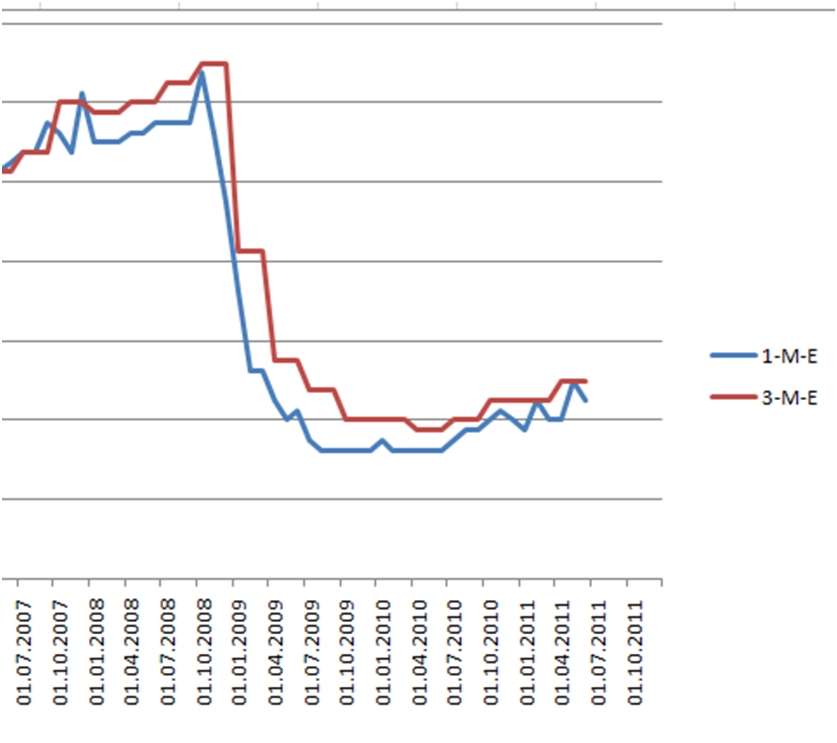

ich such nur nach was ganz bestimmten was ich letztes jahr gefunden habe aber jetzt leider nicht mehr.... ich hab dann aber trotzdem die euribor-rates.eu seite genommen und endlich einen vergleich gemacht den ich mir schon seit langem vorgenommen habe - ergebnis so lange es den euribor gibt war die durchschnittliche differenz zwischen 1-M-E und 3-M-E in etwa ein achtel prozent - ich rede hier von der durchschnittlichen differenz - dass der 1-M-E immer wieder mal höher als der 3-M-E war das habe ich nie bestritten - aber bei den konditionen gehts ja auch auf die gesamte laufzeit und nicht um einzelne "bilanzstichtage" zwischendurch... jedenfalls habe ich ganz interessante beobachtungen machen können - ab einem zeitpunkt um etwa 2007 herum... wir gehen ja immer davon aus dass bei steigenden zinsen der 3-M-E langsamer ansteigt als der 1-M-E .... die kürzere vergangenheit hat gezeigt dass das nicht unbedingt immer der fall sein muss wie die grafik belegt die ich angefügt habe war bei den steigerungen in diesem zeitraum der 3-M-E schneller als der 1-M-E - das heisst dass die finanzierungswelt die steigerungen schon ein paar monate vorweg genommen hat .... das ist doch interessant - oder? (und spricht bände *gg* [also für mich zumindest]) noch eine kure erklärung zu der ausgeschnittenen grafik - die quelle für den euribor ist www.euribor-rates.eu in der zahlengrundlage der grafik ist ein aufschlag von 1,25 und eine viertel bzw achtelrundung enthalten - deswegen weichen die werte auch entsprechend vom den euriborwerten ab - aber es ist egal ob man 1 %, 1,25 %, 1,5% oder 2 % aufschlag rechnet - die differenz bleibt immer die gleiche lg jochen  |

||

|

||

|

@johro - Da muss ich dir widersprechen, die magischen 1% mit genannten Kondis sind sehr wohl möglich und realistisch - vielleicht nicht bei allen Instituten, aber speziell bei den kleinere Lokalbanken leichter als bei den großen. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.