Bewertung zu Konditionen Bankkredit

|

|

||

|

Als Vergleich kannst Du es aus meiner Sicht sicher heranziehen, Bestkonditionen sollten das in eurem Fall noch keine sein. Bei den Konditionen sollten etwa 0,3% -0,4% (effektiv) drinnen sein. Ich würde grundsätzlich die Laufzeit, gerade wenn ihr ohnehin mehr zurückbezahlen wollt, auf zumindest 25 Jahre erhöhen. Macht flexibler und kostet nicht mehr, außer man braucht den Druck um das Geld nicht zu verkonsumieren.

|

||

|

||

|

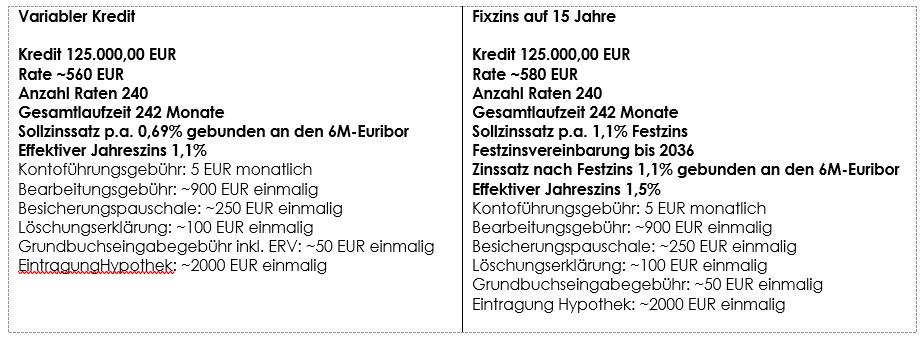

Wieviel verdient der Einkommensbezieher aktuell netto monatlich? Karenzgeld einkommensabhängig? Im 1. Bezugsjahr? Jobs? Jemand in Kurzarbeit? Beide Angebote sind mit eure Eigenmittelausstattung nicht bestens, vermutlich aber bestens und bereits vorstandsgenehmigt bei der anbietendenden Bank (ich vermute die Oberbank). Benchmark sind 0,875% bei 15J Fixzins, danach 0,75% Aufschlag auf 3-ME. variabel Aufschlag 0,75%, derzeitiger Sollzins von 0,25% bzw rund 0,6% effektiv variabel/1,1% Fixzins.

|

||

|

||

|

Danke für den Tipp mit der Laufzeit. Beim ersten Bankgespräch dachten wir daran gar nicht - geborgtes Geld möchte man ja eigentlich so schnell wie möglich zurückgezahlt haben :) Bei der Vermutung fallen mir fast die Weihnachtskekse aus dem offenen Mund, so verblüfft bin ich. Das Einkommen beträgt aktuell jeweils ~2000€ (Frau in Elternteilzeit), Karenzgeld war gehaltsabhängig und einjährig. In Kurzarbeit war niemand von uns beiden. Mein Job ist krisensicher und aktuell auch als Systemrelevant eingestuft - Kurzarbeit (zumindest was die Pandemie betrifft) zu beinahe 100% ausgeschlossen. Kurzarbeit bei der Gattin möglich, aktuell ist jedoch niemand in der Firma von Kurzarbeit betroffen. Mittlerweile hatten wir einen erneuten Termin bei einer Bank und dort wurden wir davor gewarnt eine Bank mit Holdingsitz in Italien (UniCredit) als Kreditgeber auszuwählen. Laut der Aussage der Bankangestellten sei nicht gesichert, dass Baukredite "weiterverkauft werden". Vielleicht kannst du auch kurz auf diese Aussage eingehen (mir ist nicht ganz klar, was ich davon halten soll) - vielen Dank. |

||

|

|

||

|

||

|

Also ob ein Bankkredit weiterverkauft wird oder nicht ist für dich eigentlich egal. Konditionen bleiben gleich und Kündigung ist auch nicht möglich. Für die Bank gute Kredite werden sehr oft zur Sicherstellung von Anleihen der Bank benutzt. Dagegen kann man auch nichts machen. Beispiel — die Wohnbauförderungskredite von NÖ wurden alle weiterverkauft.

|

||

|

||

|

Es sind nur bestimmte Kreditinstitute, die Pfandbriefe ausgeben und somit ein Kautionsband einverleiben. In Österreich können Pfandbriefe nur von Banken mit Hypothekenbankkonzession ausgegeben werden. Dazu gehören die 7 Landes-Hypothekenbanken, die Austrian Anadi Bank AG, die Pfandbriefbank (Österreich) AG, die Bank Austria und die Erste Group. https://www.wko.at/branchen/information-consulting/finanzdienstleister/Infoblatt-Kautionsband.pdf |

||

|

||

|

Danke. Für mich als Laie übersetzt bedeutet dies also, dass wenn ein Kredit verkauft wird kann er nur von einer der von dir genannten Banken übernommen werden? |

||

|

||

|

Lieber Hedensted, sorry für die Verwirrung durch die Experten 😀. Ein Kredit stellt einen Wert für die Bank dar, der im Regelfall immer verkauft werden kann (steht normalerweise in den AGB bzw im Kreditvertrag). Normalweise werden Kredite nur verkauft, wenn dieser notleidend wurde - sprich Du nicht mehr zahlst. Der von speeeedcat beschrieben Fall betrifft eine Sonderkonstellation von Wertpapieren in der Banken Hypothekarkredite als Sicherheit für Schuldverschreibungen anbieten. Nennt sich Pfandbrief ( in USA wäre das ABS - asset backed security) und benötigt eine eigene Konzession für die Ausgabe. Um die Verwirrung aufzulösen - egal was die Bank mit dem Kredit macht - du zahlst die vereinbarte Rate, mit dem vereinbarten Zinsatz über die vereinbarte Laufzeit. Bei der Frage an wen du zahlst, hast du ab Vertragsunterzeichnung kein Mitspracherecht mehr, da es keinerlei Auswirkungen auf Dich hat. LG Rotkehle

|

||

|

||

|

... eher MBS - mortgage backed securites Sonst alles korrekt natürlich. Freilich - eine Bank wird vorrangig bei Uneinbringlichkeit von Forderungen (undzwar eines ganzen Pools an ähnlichen uneinbringlichen Krediten), diese versuchen am Markt zu verkaufen, damit diese NPL (non performing loans) u.a. das Eigenkapital nicht weiter belasten, die Forderungen wertberichtigt werden können, etc.. Forderungsabtretungen sind keine Seltenheit - vorrangig jedoch im Bereich der Unternehmens(immobilien)finanzierungen (war in der jüngeren Vergangenheit öfter zu beobachten z.B. bei den Abbaugesellschaften der HYPO Alpe Adria "HETA" oder ÖVAG "immogon", HYPO Real Estate, etc.). Die bankseitige Forderungsabtretung von Verbraucherkrediten habe ich persönlich noch nicht so wirklich mitbekommen, was aber nicht bedeutet, dass dies nicht möglich sei. §21 des Hypothekar- und Immobilienkreditgesetzes nimmt auch Bezug auf die Forderungsabtretungen. Für den Verbraucher (Kunde) besteht vertragsseitig aber keine "Gefahr", denn: "Werden die Ansprüche des Kreditgebers aus einem Kreditvertrag abgetreten oder der Kreditvertrag selbst zulässigerweise auf einen Dritten übertragen, so ist der Verbraucher darüber zu unterrichten, es sei denn, der ursprüngliche Kreditgeber tritt mit dem Einverständnis des Zessionars oder des Vertragsübernehmers dem Verbraucher gegenüber nach wie vor als Kreditgeber auf. Von § 1396 ABGB kann nicht zum Nachteil des Verbrauchers durch Vereinbarung abgewichen werden."

|

||

|

||

|

Hallo Hedensted, hier gibt es dazu Erfahrungen und Preise: Bewertung zu Konditionen Bankkredit |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Vielen Dank für eure Antworten und Informationen. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Sparen wir uns am Ende genug?