·gelöst· Wohnbauförderung OÖ (Neubau Eigentumswohnung)

|

|

||

|

Ich fange mal mit dem Schocker an: Wenn es so sein würde das man bei der WBF im Jahr 21-30 dann die 9.5% Zinsen haben würde dann würde man bei der Bausparkasse 10% oder MEHR an Zinsen zahlen (nach 20 Jahren gibt es dort auch keine Absicherung mehr und die BSK hat einen höheren Aufschlag auf den Euribor + keine Obergrenze) ###### dann zur WBF selber: 1. die zu zahlenden Raten sind so berechnet das man bei den geposteten Obergrenzen pünktlich fertig wird, sind die Zinsen nicht so hoch (was zu erwarten ist) dann ist man einfach früher fertig, die Rate steht fest und man ist fertig wenn man auf 0 ist 2. die WBF ist ein ziemlich genialer variabler Kredit mit Absicherung die geposteten Obergrenzen, aktuell zahlen alle die die WBF laufen haben (egal wie lange) ca 0.8x% an Zinsen für die die seit 10+ Jahren dabei sind die haben grade das riesige Grinsen weil die Restschulden quasi ins Bodenlose fallen 3. WBF hat sehr niedrige Gebühren im Vergleich zu einem normalen Kredit 4. der nächste Vorteil der WBF ist das man die ersten Jahre fast garnichts zurückzahlen muss, man kann sich um die restliche Bankfinanzierung kümmern und diese Schulden reduzieren/wegbekommen 5. damit die WBF vergleichbar wird, es ist wie schon gesagt ein variabler Kredit mit Fallschirm, der schlechtestmögliche Fall ist wie ein Fixzinskredit: @15j bei ca 2.11% @20j bei ca 2.59% aber wiegesagt der schlechtestmögliche Fall mit Zinsen von 4 und 5% bei 11-20 Jahren, steigen die MORGEN (aktuell haben wir ja nur 0.8% heißt also es ergibt sich bis man am Limit ist ein Vorteil der sich nicht rechnen lässt) nur auf als Beispiel 3.5% dann wäre die WBF bei: @15j bei ca 1.97% @20j bei ca 2.21% nimm die WBF kann man effektiv nur sagen wenn man sie bekommt, es gibt kein besseres Angebot |

||

|

||

| Hallo ChristianIV, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Guten Morgen Christian,

vielen lieben Dank für deine Erklärungen - eine Frage habe ich jedoch noch... Du schreibst ja: Pünktlich fertig werden bedeutet also die vollen 30 Jahre und würde das im Umkehrschluss bedeuten, dass man in Summe wirklich soviel zahlt wie ich im ersten Post berechnet habe? Vermutlich habe ich es noch immer nicht gecheckt... Sorry, dass ich mir bei diesem Thema etwas schwer tue, ist einfach nicht logisch für mich... Danke! Lg, Chrisi |

||

|

||

|

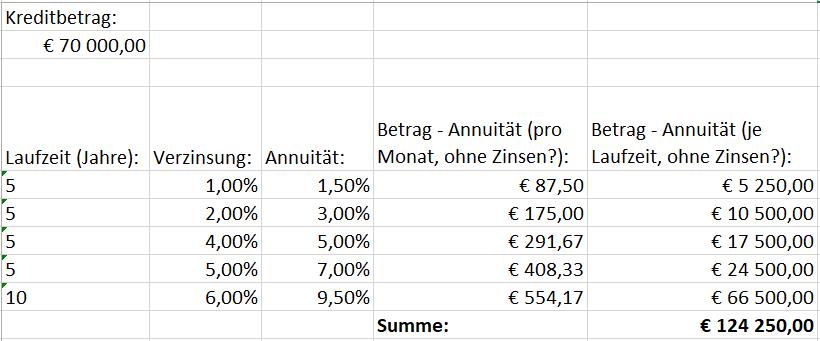

die spalte verzinsung gibt an, welche zinsobrrgrenze gerade vorherrscht.

beispiel:sollten die zinsen in den letzten 10 jahren über 6 % liegen, zahlt das land die differenz. liegen sie darunter, zahlst du nur den tatsächlichen zinssatz. die differenz zw. der spalte zinsen und annuität ist dein tilgungsanteil. liegen die zinsen beim obigen beispiel unter 6% steigt um den selben betrag dein tilgungsanteil, weil deine raten ja 30 jahre fix durchgerechnet wurden (= spalte annuität) |

||

|

|

||

|

||

|

wenn die Zinsen so niedrig bleiben würden wie sie sind ist man einfach früher fertig, nicht wie im schlimmsten Fall nach 30 Jahren sondern Beispiel die aktuellen ca 0.85% zinsen bleiben durchgehend so dann wären man nach 23Jahren und 4 Monaten fertig jeder Kredit ist "fertig" wenn die offenen Schulden auf 0 sind, dann hat man auch nichtsmehr zu zahlen |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Ablebensversicherung - Anbietervergleich