Wertpapierdepot ... ich verstehe da was nicht

|

|

||

|

Du hast den Zusatz "T" hinter deinem gekauften Fonds, das heißt, dieser ist thesaurierend. Das heißt ausschüttend, aber "hortend", die Gewinne werden dem Fondswert zugezählt und nicht auf dein Verrechnungskonto ausgezahlt. Du bekommst somit zum Ablauf-Stichtag den Fondswert inkl. der Gewinnausschüttung ausbezahlt. |

||

|

||

|

Hallo ildefonso, hier gibt es dazu Erfahrungen und Preise: Wertpapierdepot ... ich verstehe da was nicht |

||

|

||

|

@speeeedcat Ah danke. Was es alles gibt. Also kein Handlungsbedarf für mich und alles in Ordnung. Gut so. Vielleicht irre ich mich, aber ich bilde mir ein Du hast mal was gepostet was Du kaufst bzgl. Gewinnfreibetrag. Hast Du was gekauft dieses Jahr oder was würdest Du kaufen? Oder ist's wirklich mehr oder wenig wurscht was man nimmt, da alle Papiere, die die nötige Voraussetzung erfüllen, eh gleich schlecht sind? So hat es zumindest mal jemand bei einem Händlertreffen gesagt, bei dem wir darüber diskutierten was man für den Freibetrag kaufen soll. |

||

|

||

|

Richtig lustig wird die Sache, wenn man dann bei Thesaurierern für ausschüttungsgleiche Gewinne Steuer zahlt |

||

|

|

||

|

||

|

Und die zahlt man sicher. Da es sich im vorliegenden Fall offensichtlich um einen Unternehmer handelt und der Fonds zum Betriebsvermögen zählt, nehm ich an, dass ildefonso jedenfalls einen Steuerberater hat. Der wird/muss dann die Steuer für die Ausschüttung deklarieren/abführen, denn auf dem Auszug der Depotbank ist kein Steuerabzug ersichtlich. Und: es wurden Wertpapiere um ca. € 3.500.- gekauft. Das bedeutet im Umkehrschluss, dass das Unternehmen knappe €60.000.- Gewinn machen muss, damit dieser Kauf beim Gewinnfreibetrag voll durchschlägt - seh ich das richtig? (schlag mich gerade ganz allgemein mit Steuerfragen/Verlustausgleich bei Depots herum) |

||

|

||

|

Das 'wenn' in meinem Satz sollte auch keine Kausalität sondern Temporalität ausdrücken Es sieht halt immer etwas komisch aus, wenn man sozusagen negative 'Ausschüttungen' hat, weil der Ertrag thesauriert wird, die Steuer jedoch vom zugeordneten Cash-konto bezahlt wird. Als Unternehmer ist man da wenigstens steuerseitig etwas flexibler, als Arbeitnehmer hat man nur die 'Chance' auf einen Verlustausgleich in der gleichen Steuerklasse (also z.B. Aktien). Oft sind dann die Summen noch relativ klein, ein paar Hunderter, und der Arbeitsaufwand das korrekt abzuwickeln ist teilweise extrem, vor allem bei der Quellensteuer auf Dividenden ... das habe ich aufgegeben. |

||

|

||

|

Ich habe heuer diese Anleihe gekauft: https://www.wienerborse.at/marktdaten/anleihen/preisdaten/?ISIN=AT0000A30772&ID_NOTATION=394532908&cHash=86144f45f56a4738c1c9e79d37186f77 3,15% jährlicher Zinskupon, Kapitalgarantie zum Laufzeitende. Nein, die Papiere sind nicht alle gleich schlecht. Ich will halt meine eingesetzte Kohle wieder rausbekommen. Kurssteigerungspotential ist ebenfalls gegeben, und halt 3,15% Zinsausschüttung. |

||

|

||

|

Oh Gott ... selbstzuerklärende Steuern auch noch? Naja, wegen der möglicherweise +/- 10 Euro Steuerlast werde ich jetzt nicht das große Beratungsfass aufmachen. Ich trauere nach wie vor den Bundesschätzen nach. Man hat Kohle ganz unkompliziert an die Bundesschätze überwiesen. Nach 4 Jahren habens einem das wieder zurücküberwiesen (plus ein paar Cent Zinsen). Fertig. Jetzt brauchst ein Depot (das kostet laufend Gebühren), dann mußt irgendwelche Wertpapiere kaufen (die einmalig Ankaufskosten und auch noch zusätzliche laufende Kosten produzieren). Dann hast noch das Kursrisiko (pünktlich zur Ukrainekrise sind meine beiden Depotwerte tiefrot geworden). Gefühlsmäßig wird nach den 4 Jahren - nach Abzug aller angefallenen Kosten - wohl nicht mehr rauskommen als ich einbezahlt haben. Und das auch nur, wenn sich die Kurse bis dahin halbwegs erholen. Und 4 Jahre lang geärgert habe ich mich auch noch Irgendwie werde ich das Gefühl nicht los dass das ganze nur zur Subvention des Bankensektors dient? @karl10 Als nicht bilanzierungspflichtiger Einzelunternehmer (daher bloß E+A), ist das so eine Sache mit dem Gewinn, u.a. weil diverse Faktoren netterweise den realen Gewinn für die Einkommensteuer noch vermindern (z.B. der erste Teil des Gewinnfreibetrag für den keine Investitionen nötig sind). So ganz grob dürfte Deine Schätzung in etwa hinkommen, soweit ich es noch im Kopf habe. |

||

|

||

|

braucht man dafür ein depot bei der ersten bank? |

||

|

||

|

Das glaube ich nicht, wiewohl ich ein solches dort habe. Hmm, für die Anleihetipps habe ich meinen Banker des Vertrauens. Dazu -40% auf den Kaufpreis und ein günstiges WP WP [Wärmepumpe]-Depot ... und kein Flatex- oder dadat-Onlinedepot. Ich bekomme den einbezahlten Bruttopreis nach 4 Jahren wieder raus. Bis dahin eben 3,15% jährliche Zinsen. So gut wie kein Emittentenrisiko. Denn die ERSTE wird es als systemrelevante Bank nicht zerreißen. Bei Fonds unterliegst halt Kursschwankungen während der Laufzeit und vor allem ist der Kurs beim Verkauf nicht garantiert. |

||

|

||

|

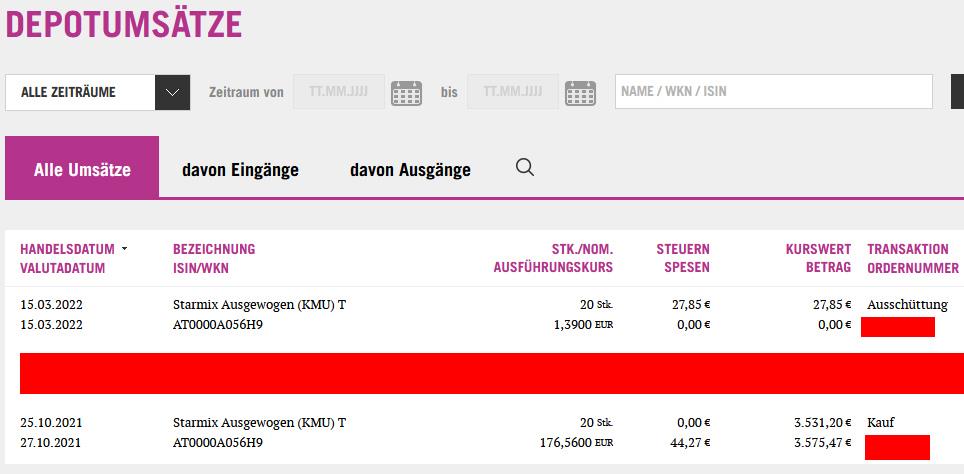

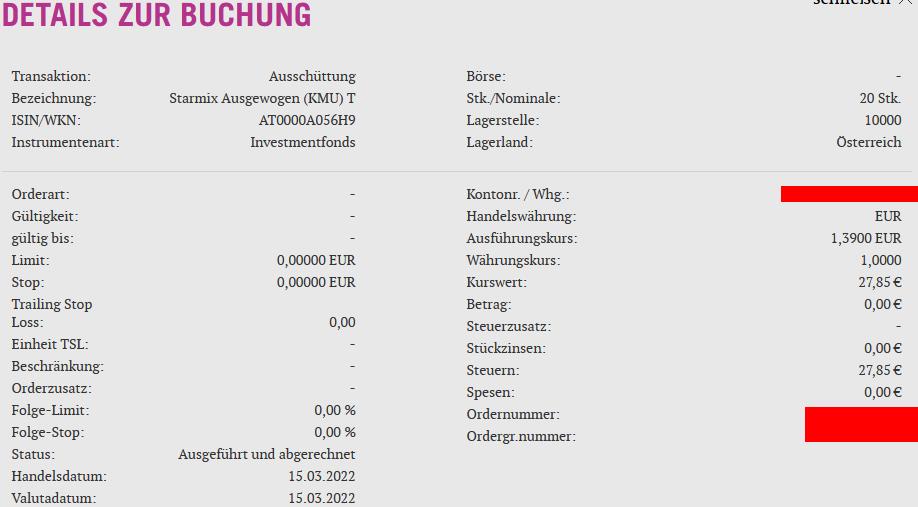

Ich hake da kurz nochmal ein: Kann es nicht sein dass diese ganze Position am Depot-Auszug eine Info über die bereits erfolgte Steuerzahlung ist? Denn warum stehen die EUR 27,85 denn sonst in der Rubrik "Steuer"? Ich hab ein bisschen mit den Stichworten gesucht die ihr mir hier geliefert habt, und es hörte sich tendenziell eher danach an, dass die Steuern bei solchen Erträgen wohl eher nur bei ausl. Depots selbst abgeführt werden müssen. |

||

|

||

|

Da müssten die € 27,85 aber irgendwo konkret abgezogen worden sein. D.h. das zum Depot gehörige Verrechnungskonto müsste mit diesem Betrag belastet worden sein? |

||

|

||

|

Die Anleihe von speedcat ist sicher gut wenn man konservativ anlegen will ohne viel Volatilität und kein Währungsrisiko. Ich weiß die Gebührenstruktur der Erste nicht, aber die Anleihe kann man so auch ins Flatex Depot geben, einfach ISIN eingeben. Da einzelne Anleihen eher geringe Liquidität haben unbedingt mit Limitorders arbeiten, eine Marktorder kann gemeine Ausreißer haben. Die Anleihe hat aber auch Kursschwankungen während der Laufzeit, da der Handelspreis sich mit dem Realzins ändert, also wenn man vor dem Ablauf der Anleihe verkauft, kann man womöglich weniger bekommen, die Schwankungen reduzieren sich hin zum Nennwert je näher das Enddatum kommt und der ist Garantiert zum Ende, sofern es den Emittenten gibt. Würde daher was wählen, was ca. dem eigenen Horizont entspricht, also wenns Ende 2027 genau die, sonst eher eine andere die dem Zeitraum entspricht. Oder relativ kurzfristige nie man halt erneuert (Die zu erwarteten Zinsen sind dann aber etwas weniger). |

||

|

||

|

Hier https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=AT0000A056H9 siehst Du die Steuerdaten zu Deinem Fonds. Gut 5 Euro Ausschüttungsgleiche Erträge mal 20 Anteile mal 27,5% KESt macht eben 27,85 KESt, die aus dem Fondsvermögen bezahlt ("ausgeschüttet") wurden. Also für dich nur zur Info. Wenn eine Anleihe, wie die erwähnte, an der Wiener Börse gehandelt wird, kann man die auch grundsätzlich über jeden Broker kaufen der diesen Handelsplatz anbietet (bei Wien wird das auf jeden aus AT AT [Außentemperatur] zutreffen). Bei Anleihen muss es aber nicht zwingend auch ein Angebot zu einem vernünftigen Preis geben, je exotischer das Wertpapier, desto wichtiger ist es auf den Spread (Abstand Geld- zu Briefkurs) zu achten. Ebenso spielt auch der Handelsplatz eine Rolle, bei den gebotenen Kursen wie Spesen (da natürlich auch der Broker). Nur weil es geht, muss es nicht auch lohnen. |

||

|

||

|

Habe nachgesehen (hätte ich gleich machen können), diese ist bei Flatex NICHT verfügbar, keine Ahnung warum. Und zum Link: Handelszeiten 11:50 - 13:00 Handelsform Auktion Sowas habe ich noch nicht erlebt. Also normal ists nicht laufend handelbar. |

||

|

||

|

@Equity Ja, auf diese Summe bin ich überschlagsmäßig auch gekommen (hatte das aus den zahlreichen PDFs auf der Webseite des Fonds zusammengestöpselt). Wenn der Steueranteil tatsächlich aus dem Fondsvermögen bezahlt wurde, dann bin ich beruhigt (wobei ich im gegenteiligen Fall auch keine schlaflosen Nächte gehabt hätte). DANKE! |

||

|

||

|

Es ist für Dich grundsätzlich egal ob die Steuer aus dem Fondsvermögen bezahlt wird oder Du direkt zahlst, beide Fälle sind von der Gesamtsteuerbelastung gleich. Falls Steuer auf ausschüttungsgleiche Erträge anfällt, erhöht sich der Einstandswert des Wertpapiers entsprechend und die Steuerbelastung bei Verkauf reduziert sich um die bereits bezahlte KESt. Man zahlt auch dann nicht mehr KESt, sondern nur früher (und muss halt die KESt auch flüssig haben). Hier zwei Beispiele für beide Varianten (vergleiche KESt mit Abrechnungsbetrag):   Das stellt auch jeder Broker anders dar und die Buchungen können auch unterschiedlich heißen, Flatex bucht z.B. im Depot bei jeder (jährlichen) Thesaurierungjede jede einzelne Ausführung eines Sparplans zweifach, d.h. das können dann mehrere Seiten lange Listen mit Buchungen (jeweils "Thesaurierung transparenter Fonds" als Bezeichnung) sein weil jede Transaktion einzeln abgerechnet wird. Am Referenzkonto wird es dann erst zusammen gefasst. Die Easybank bezeichnet das selbe (s.o) als "Ertrag" (im Depot) bzw. als "Abbuchung Kupon (...) Abzugssteuer" (am Referenzkonto, natürlich nur bei der linken Variante wo es eine Buchung gibt), obwohl es bei beiden Brokern der exakt selbe Vorgang ist. Da darf man sich von der Begrifflichkeiten nicht verwirren lassen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]