WBF: Scheck oder Kredit?

|

|

||

|

kannst du mal einen Link zur genauen WBF geben, die sind ja meist sehr kompliziert und deine Aussagen sind nicht direkt verständlich was du eigentlich jetzt genau berechnen willst . aber nach dem was ich da lese und der OÖ-WBF wo die Zinsen ja steigen vermute ich das es bei deinem Modell ähnlich ist, wenn du eine so hohe Abschlagszahlung kriegen kannst ist die eigentlich fast automatisch besser, wie soll 40k mehr Kredit das jemals ausgleichen, aber um es genau zu rechnen müsste man die exakten Kennzahlen der WBF haben |

||

|

||

|

bei der Höhe dürfte es sich vermutlich um verdichtete Bauweise handeln https://www.tirol.gv.at/bauen-wohnen/wohnbaufoerderung/neubau/vorhaben-in-verdichteter-bauweise-doppelhaus-reihenhaus-eigentumswohnung-und-zusatzfoerderungen/ wir werden beim nächsten Haus den Scheck nehmen (13.650,-- bei Eigenheim) und kommen so inkl. Zusatzförderungen (energiesparende Bauweise, Kinder, KWL, Beschattung, ökologische Baustoffe etc.) auf 45k € geschenktes Geld. Mir ist wohler bei dem Gedanken nicht noch einen zweiten Kredit abzahlen zu müssen. beim aktuellen Haus mit Wbf hab ichs damals mit WBF-Kredit gemacht, da fehlte einfach Kapital und wir bekamen 72.600,-- WBF Kredit für verdichtete Bauweise. Das sind alle 3 Monate wieder knapp 200 Euro (nur Zinsen) zum zahlen und ich find das recht nervig, aber es ging damals nicht anders. Ich würde, wenn es sich ausgeht, aber immer das geschenkte Geld bevorzugen und lieber die normale Finanzierung strecken. |

||

|

||

| Hallo mhmamb, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

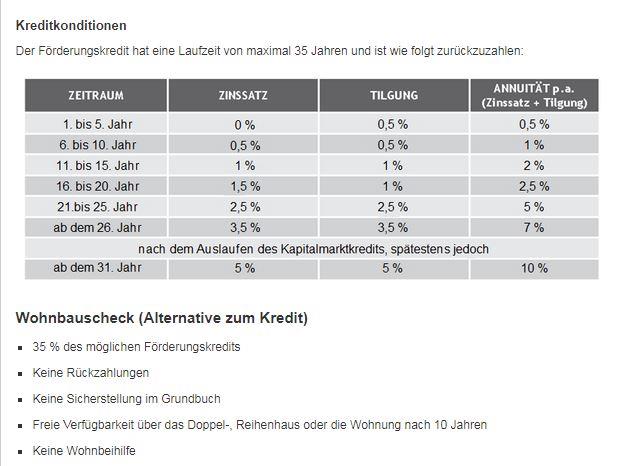

Hi, ja genau, es geht um verdichtete Bauweise, da wir <130m² haben in einer neuen Wohnung welche wir auf meinem Elternhaus bauen werden. Bei der Tiroler WBF steigt der Zinssatz alle 5 Jahre an (scheint es so zu sein wie bei der in OÖ wenn ich dich richtig verstanden habe), sprich man bezahlt für den Kredit die ersten 5 Jahre keine Zinsen, dann die nächsten 5 Jahre 0,5%, dann 1%, 1,5%, 2,5% und dann sogar 3,5%. Kredit-Rahmen sollte hoch genug sein, sodass ich auf den extra-Kredit nicht angewiesen bin. Vom Gefühl her kommt mir der Scheck mit 35% bei den derzeitigen Zinsen von der Bank auch besser vor, aber ich schaffe dies nicht dies mit einer Rechnung zu validieren. P.S. bei der Bank muss ich für frühzeitige Rückzahlungen 1% Strafzins bezahlen. Wenn ich das aber richtig gelesen habe, müsste dies beim Kredit der WBF ab dem 5 Jahr gleich hoch sein, und später dann sogar höher. P.P.S. hier der Link zur Infoseite vom Land Tirol zur WBF https://www.tirol.gv.at/bauen-wohnen/wohnbaufoerderung/neubau/ |

||

|

|

||

|

||

|

also hab jetzt nicht die zeit mich in die Tiroler WBF einzulesen, weiß nicht ob das ein Fixzinsmodell ist oder wie in OÖ ein variables mit Obergrenzen ABER wenn du bei 42k mehr Kredit und der gleichen Tilgung die 2,1% Bankkredit zahlen würdest extra hättest du in 20J ca Zinsen Mehrkosten von 11k ABER da ein WBF Darlehen ist ja so strukturiert das man erst später tilgt, heißt man kann sich bei niedrigen Zinsen der WBF um den Bankkredit bevorzugt kümmern mit den "höheren" Zinsen was die effektiven Mehrkosten noch etwas steigert, hängt jetzt natürlich von den Zahlen ab wie groß der Bankkredit ist bzw ob oder wie hoch man Sondertilgungen macht/machen kann Schlußfolgerung: bei der hohen Einmalzahlung wird die quasi IMMER besser sein |

||

|

||

so siehts aus bei der WBF Rückzahlung. Fixer Zins- und Tilgungsplan. |

||

|

||

|

sieht bei meiner OÖ-WBF von Layout genauso aus (andere Zahlenwerte), das sind aber bei Zinsen HÖCHSTwerte und keine FIXwerte, die Rate ist fix, man ist halt dann einfach schneller auf 0 und damit frühzeitig fertig, wenn es immer Höchstzinsen gäbe würde man die volle Dauer brauchen bei uns in OÖ (Mehrzinsen würde das Land zahlen), solche Tabellen sind schnell irreführend, deshalb hab ich es angemerkt |

||

|

||

|

ah danke. again what learned |

||

|

||

|

Was ist jetzt quasi immer besser? Der Kredit oder der Scheck? Tilgung (="Strafzins"?) Ist bei meiner Bank 1% und steigt bei dem Kredit der WBF mit den Zinsen mit an. Wie hast du die Mehrkosten bzg. Zins berechnet? 42k*(1,021)-42k? |

||

|

||

|

Entschuldigung dass ich dieses Thema nochmals pushe, aber findet ihr nun den Scheck besser aufgrund der niedrigen Zinsen der Banken, aber würdet ihr eher zum Kredit raten? |

||

|

||

|

Hi, für was hast du dich dann schlussendlich entschieden? lg Dominik |

||

|

||

|

Hallo, wir haben uns für den Scheck entschieden. Lg |

||

|

||

|

Hi Edizius, die frage wäre für mich einfach zu beantworten, sollte sich die finanzierung grundsätzlich ausgehen, würde ich definitiv -geschenktes geld - in form des Schecks nehmen 35%. Der kredit ist vom betrag her mehr, aber vergiss nicht das du den komplett zurückzahlen musst, auch wenn die ersten 5 jahre sich schön anhören zins frei etc. La ge rede kurzer sinn geschenkt ist geschenkt in form eines schecks, mitnehmen 😉😋👍 |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Eigenheim Doppelhaushälfte Finanzierungsangebot