Vorzeitige Kredittilgung

|

|

||

|

Mit Einhaltung der Kündigungsfrist gibt es zumindest bis dato keine rechtliche Handhabe zur Berechnung einer Pönalzahlung. Per heute steht in der Gesetzesverordnung folgender Punkt: Abschnitt „9. Vorzeitige Rückzahlung“ Die AK OÖ schreibt dazu (so kenne ich das bis dato): Kreditverträge, die NACH dem 11.6.2010 abgeschlossen wurden: Der Kreditnehmer muss im Vorfeld informiert werden, dass und unter welchen Bedingungen die vorzeitige Rückzahlung möglich ist. Enthält der Vertrag keine Information dazu, kann der Kreditgeber auch keine allfällige Entschädigung verlangen. Die Vereinbarung und Verrechnung einer Vorfälligkeitsgebühr ist möglich, wenn:

Wie viel kann die Bank an Vorfälligkeitsgebühr verlangen? Die Entschädigung darf die Zinsen, die bis zum Ende der Laufzeit des Kreditvertrags für den betreffenden Kreditbetrag angefallen wären, nicht übersteigen. Sie darf überdies höchstens betragen

https://ooe.arbeiterkammer.at/beratung/konsumentenschutz/geld/kredite/Kredit_-_Ruecktritt_und_Kuendigung.html |

||

|

||

|

Zu diesem Zeitpunkt galt auch für "Immofinanzierungen" noch das Verbraucherkreditgesetz (das per 21.03.2016 vom Hypothekar- und Immobilienkreditgesetz abgelöst wurde). Aber auch dort ist unter §16 die Pönale im Falle der vorzeitigen Rückzahlung enthalten - jedoch NICHT für variabel verzinste Verträge. eine interessante Begründung, die jedoch kein rechtliches Fundament haben dürfte. Bei den Verträgen, die dem Hypothekar- und Immobilienkreditgesetz unterliegen, gibt es die 10K Grenze schon. Muss auch nicht zwingend im Vertrag stehen - kann auch in den allgemeinen- oder besonderen Geschäftsbedingungen oder auch im ESIS enthalten sein. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Hallo Speedcat, danke für die schnelle Antwort. Dann bin ich wohl über diesen Passus gestolpert. bei einem Hypothekarkredit die Rückzahlung ohne Einhaltung der vereinbarten Kündigungsfrist erfolgt Dass heißt ich habe die vereinbarte Kündigungsfrist nicht eingehalten durch die Sondertilgung die ich bereits im Jänner getätigt habe. Interessant ist es auch dass diese Information eigentlich für mich nirgends aufgeschienen ist. Die Information zur Kündigung war ein formloses 1-seitiges PDF File mit dem ausstehenden Betrag und dem Kündigungstermin. Lg |

||

|

|

||

|

||

|

Bitte gerne. Wenn die Kündigungsfrist nicht eingehalten wurde, ist die Pönale rechtens. Im Sinne der Kundenbeziehung ist das ähem ... blöd gelaufen. Da hätte der Banker vielleicht urgieren können bzw. sollen. |

||

|

||

|

Nun ja da muss ich wohl meinen Banker etwas in Schutz nehmen Ich habe ihm nicht gesagt dass ich sofort einen Teilbetrag tilge. Ich dachte nur bevor das Geld auf einem Sparbuch mit 0,5 % Zinsen rumliegt erspare ich mir für die 6 Monate die wesentlich höheren Kreditzinsen ... Ich habe das Geld dann einfach überwiesen, da ich in den letzten 8 Jahren ja sowieso jedes Monat eine Sondertilgung geleistet habe hab ich mir dabei nichts gedacht. Das sich bei einer bereits aktiven Kündigung des Kredits hier etwas an den Konditionen ändert .. tja aus Fehlern lernt man. |

||

|

||

|

Dann hat sich alles geklärt. Ich würde ihn aber fragen, ob er dir vielleicht kulanter Weise entgegenkommen möchte 😎. Lg |

||

|

||

|

Der Kredit wurde 2015 abgeschlossen - insofern (da HiKrG erst seit 2016) galt damals das per 11.06.2010 in Kraft getretene Verbraucherkreditgesetz. In diesem sind laut entsprechender Rechtsvorschrift keine Kündigungsfristen für variabel verzinste Verträge enthalten. Ich würde da nochmal nachfragen (umso mehr, als die Pönale mit steigenden Zinsen begründet wurde). |

||

|

||

|

Danke, ohne Diskussion wird das Thema wahrscheinlich eh nicht abgeschlossen werden, meine Frau wird bei solchen Themen immer ganz fuchtelig ... mir tun die Banker jetzt schon Leid 😌 |

||

|

||

|

https://www.ris.bka.gv.at/NormDokument.wxe?Abfrage=Bundesnormen&Gesetzesnummer=20009367&Artikel=&Paragraf=20&Anlage=&Uebergangsrecht= Vorzeitige Rückzahlung nach § 20: Im RIS seit13.12.2021 Zuletzt aktualisiert am10.02.2023 |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Ich versuche es nochmal: der damals geschlossene Kreditvertrag unterlag der Rechtsnorm des Verbraucherkreditgesetzes aus 2010 - der hineinkopierte Text stammt aus dem §20 Hypothekar- und Immobilienkreditgesetz (das wie oben beschrieben erst am 21.03.2016 in Kraft getreten ist). Das Gesetz in der heute geltenden Fassung erfasst freilich die Kündigungsfrist von maximal 6 Monaten - ändert aber nichts daran, dass damals zu anderen Bedingungen kontrahiert wurde. |

||

|

||

|

Hatte ich ja bereits im 1. Beitrag geschrieben und die AK OÖ dazu verlinkt ... Die ris.-Link bezogen sich auf das HiKrG, das ist natürlich nicht anzuwenden, da 2015 und somit VKrG (Verbraucherkreditgesetz). |

||

|

||

|

... gut, und die damals anzuwendende Rechtsnorm §16 Verbraucherkreditgesetz erfasst keine Kündigungsfrist für variabel verzinste Verträge - insofern ist die Pönaleverrechnung 1% unter dem Deckmantel der gestiegenen Zinsen zu hinterfragen. |

||

|

||

|

Wenn vor 21.03.2016. abgeschlossen wurde (hast du, da 2015 abgeschlossen, das habe ich überlesen), gilt natürlich das VkrG. Somit fällt die Strafzahlung bei variablen Krediten nicht an. Die Vorgehensweise der OB ist hier also äußerst fragwürdig. |

||

|

||

|

Der Kreditvertrag wurde im August 2015 unterfertigt, auf dem Vertrag ist auch definitiv das VkrG ausgewiesen, ich habe das jetzt mal meinem Bankberater per E-Mail mitgeteilt und bin gespannt auf die Antwort. Lg |

||

|

||

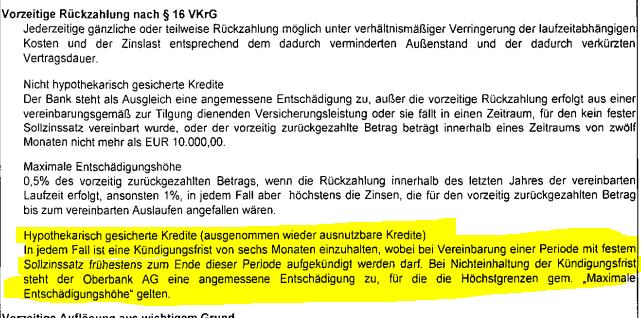

Ok ich habe jetzt die Rückmeldung meiner Bank, Sie beziehen sich auf folgendes im KV  |

||

|

||

|

Das würde sich wieder mit dem AK-Link decken: Die AK OÖ : Kreditverträge, die NACH dem 11.6.2010 abgeschlossen wurden: Der Kreditnehmer muss im Vorfeld informiert werden, dass und unter welchen Bedingungen die vorzeitige Rückzahlung möglich ist. Enthält der Vertrag keine Information dazu, kann der Kreditgeber auch keine allfällige Entschädigung verlangen. Die Vereinbarung und Verrechnung einer Vorfälligkeitsgebühr ist möglich, wenn:

Wie viel kann die Bank an Vorfälligkeitsgebühr verlangen? Die Entschädigung darf die Zinsen, die bis zum Ende der Laufzeit des Kreditvertrags für den betreffenden Kreditbetrag angefallen wären, nicht übersteigen. Sie darf überdies höchstens betragen

https://ooe.arbeiterkammer.at/beratung/konsumentenschutz/geld/kredite/Kredit_-_Ruecktritt_und_Kuendigung.html Ich würde die AK drüberschauen lassen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]