Versicherungen und Absicherungen

|

|

||

|

Personabsicherung:

- RAV: wird meist von der Bank als Kreditabsicherung gefordert, aber nicht immer. Vorsicht!: meist wird der Verzicht der Selbstmordklausel verlangt, dieser kostet jedoch je nach Versicherungsunternehmen 1 - 2 Promille der Versicherungssumme. Es gibt auch Unternehmen, die dies limitieren (zB. 150K). Dazu muss man noch Kreditrest-Schuld und eine Risiko mit konstanter Summe unterscheiden. Die KR-RS ist die logischerweise günstigere Variante, da die VSS analog dem Tilgungsplan des Kredites fällt. Die konstante bleibt wie der Name sagt immer gleich auf die vereinbarte LZ. Die dritte Variante ist die Absicherung auf 2 verbundene Leben. Meist ergibt sich hierbei kein Prämienvorteil, jedoch zwei große Nachteile: 1) Bei gleichzeitigem Tod beider Versicherungsnehmer (VN) wird die vereinbarte Summe nur einmal ausbezahlt. 2) Stirbt eine der beiden versicherten Personen während der LZ, ist der gesamt Vertrag beendet! Dies ist mitunter bei einem neuerlichen Versicherungswunsch mit erheblichen Zuschlägen aufgrund Alter und/oder Krankheit verbunden bzw. schlichtweg gar nicht mehr möglich. Zwei Einzelverträge umgehen aber diese beide Nachteile! Auch wenn nicht dezidiert gefordert von der Bank, würde ich immer eine Variante der RAV (=Risiko-Ablebens-Versicherung) empfehlen. Als Absicherung nicht geeignet sollen Er- und Ablebensversicherungen erwähnt sein, da hier die Summen ungleich niedriger und die Prämien ungleich höher sind! Detto fondsgebundene LV´s! - Unfallvers.: als Option möglich. Würde hier aber eher Leistungen ab einem gewissen DI-Grad setzen, zB. ab 20%. Dafür aber bei schweren Unfällen und dauernder Invaldität hohe Summen vereinbaren, eben um ein großes Risiko abzudecken. Prämie ist so dafür aber relativ günstig. Nachfragen, ob die Bauhelfer mitversichert sind! Manche Anstalten bieten dies kostenlos an, meist in Kombination mit einer Rohbau! - BU: wird analog dem dt. Markt immer häufiger. Grad in jungen Jahren empfehlenswert, da oftmals keine Leistungsausschlüsse und günstige Prämie Leistet bei Unfall UND Krankheit (Stichwort Erkrankungen des Bewegungsapparates, Herz- und Kreislauferkrankungen, BURN OUT) Leistung wird nach Einstufung der SV abgehandelt. Die Rentenzahlung nach Höhe der Fixkosten bemessen. Das wären meiner Meinung nach die wichtigsten und sinnvollsten Absicherungsmöglichkeiten, die frei kombinierbar sind. Bei Fragen, fragen .

|

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Danke für deine Zusammenfassung!

Und was würdest du raten? :) |

||

|

||

|

Super threat Alex

|

||

|

|

||

|

||

|

Gerne Paul.

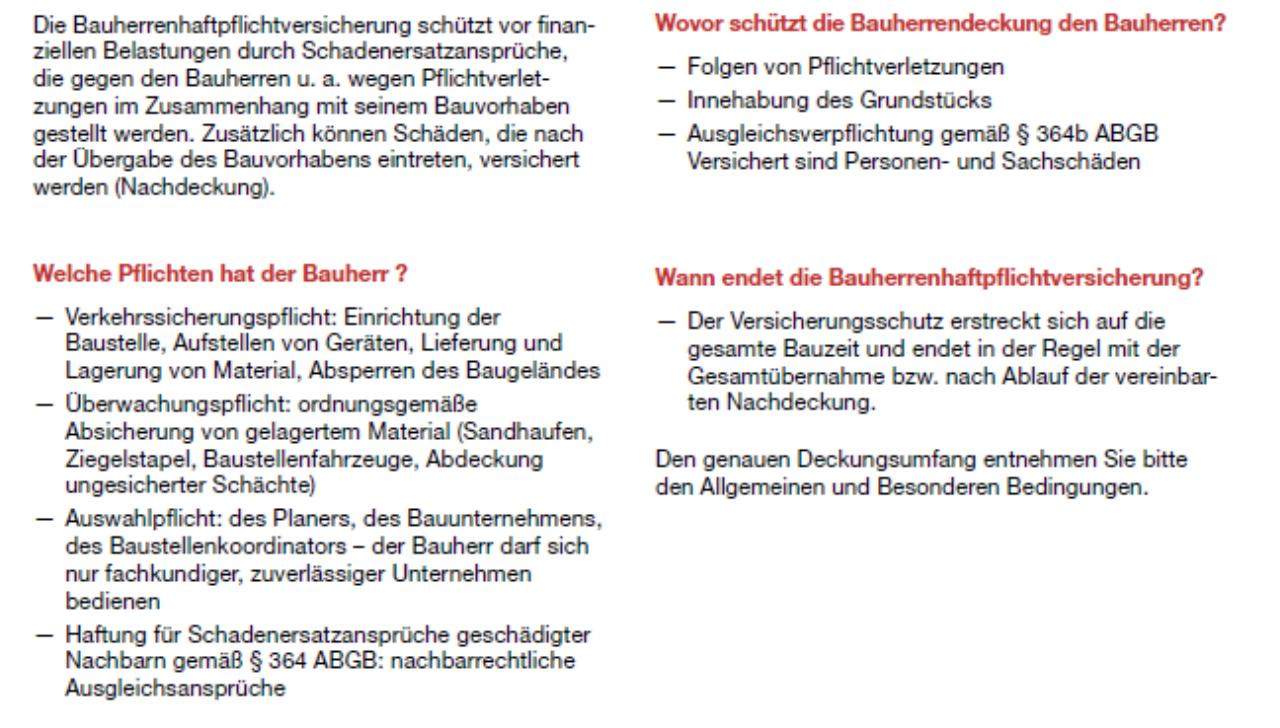

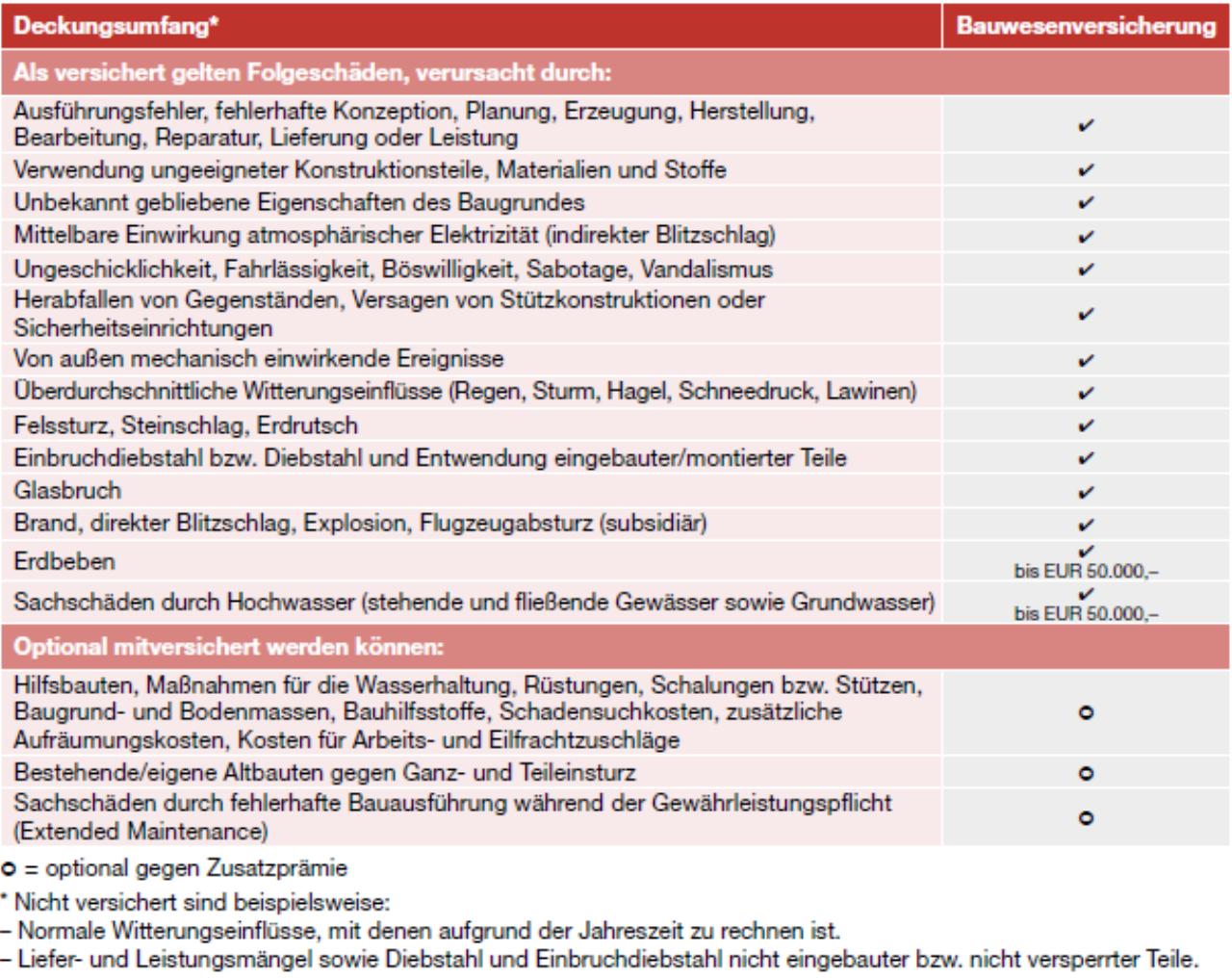

Wichtig ist mMn. ein großes Risiko abzusichern. Es ist nicht existenzbedrohend, wenn einem das Werkzeug gestohlen wird. Sollte die Hütte ohne Versicherungsschutz abbrennen, sehr wohl. Gleiches gilt im Personenbereich: das Ableben oder eine mögliche Arbeitsunfähigkeit aufgrund Krankheit oder Unfall eines Kreditnehmers bewirkt unter Umständen die Nichtrückführbarkeit des Kredites! Also meine persönlichen favorites: ad Rohbau: ab Aushub abschließen, es können bereits Haftpflichtansprüche geltend gemacht werden, zB bei nicht gesicherten Baugruben. ad Bauherrenhaftpflicht(inkludiert in der Rohbau). Ich poste hier mal überhaupt die Pflichten des Bauherrn bzw. den Deckungsumfang der BH-Haftpflicht, da die wenigsten wissen, was die BHH überhaupt deckt:  ad Bauwesen: Wenn Planung und Bauführerschaft bei Architekt, Baumeister oder GU liegen, sind diese in der Regel haftpflichtversichert und Planungs- und/oder Ausführungsfehler dadurch gedeckt. Um auf Nummer sicher zu gehen, quasi als "Kasko":  Die Kosten von rund 1K bei 500K Projektkosten sind mMn. durchaus überschaubar. ad RAV: auch wenn diese nicht explizit gefordert wird von der Bank, trotzdem machen! Achten auf 2 Einzelverträge, wie im Eingangspost erwähnt, um die genannten Nachteile auszuschließen! ad Unfall: wäre für mich optional andenkbar. Wer bereits eine hat, beim Versicherer nachfragen, ob die Bauhelfer mitversichert sind. ad BU: diese zahlt bei Unfall UND Krankheit. Niedriges Einstiegsalter generiert günstige Prämie. Das Alter des VN berücksichtigt eine etwaige Unfallvers. nicht! Dauer: würd ich nicht auf Endalter 65 abschließen, eher auf EA EA [Energieausweis] 60, da die letzten 5 Jahre das Produkt unnötig teuer machen. Zumindest für die Dauer der Kreditrückzahlung Fazit: Rohbau und RAV würde ich zwingend empfehlen, dito eine BU. Bauwesen, HH-Rohbau und Unfall nach individuellem Sicherheitsbedürfnis. @stecri: dank dir!

|

||

|

||

|

Aber nur, wenn die Verischerung sich nicht auf irgendeine (angebliche) Verletzung der vorvertaglichen Anzeigepflicht hinausredet!!! Ich wollte eine BU aber ich habe keine mit unfallfrei ausfüllbarem Gesundheitsfragebogen gefunden. Die waren alle so extrem schwammig formuliert, dass man sie unmöglich - selbst mit bestem Wissen und Gewissen!!! - wasserdicht wahrheitsgemäß ausfüllen hätte können.

Und dafür, dass die Versicherung im Fall des Falles EVENTUELL zahlt, ist das ganze dann doch ein zu teurer Spaß. Und das schreibe ich als jemand, der eigentlich SEHR an einer BU interessiert gewesen wäre. |

||

|

||

|

Hallo,

hab mir nur in Zuge eines Beratungstermins bei meiner Hausbank ein Angebot bzgl. RAV auch anbieten lassen. (RV mit fallender Versicherungssumme) Das ist der Hammer! Die wollen sage und schreibe 134€/M über volle 18 Jahre bei einer angebotenen Kreditlaufzeit von 30 Jahren haben!!! Wer hat hier Erfahrung damit? Marktüblich kann so ein Preis wohl nicht sein!?! |

||

|

||

|

Hektor,

bist du krank oder steinalt? Oder VSS 500? Die RAV ist viel zu teuer. Nova: das tut mir leid. Ich kann von uns sagen, dass die Gesundheitsfragen und das Freizeitverhalten/ Hobbies genau definiert sind. Eine Grippe oder "waren Sie schon mal krank" (im Sinne von zB Grippe) sind nicht relevant. Ich bin immer wieder mal mit den Produktverantwortlichen und auch mit dem ärztlichen Leiter zusammmen, da ist alles (mittlerweile) genau definiert. Auch kenn ich einige Praxisfälle, von der Gärtnerin mit Gräserallergie bis hin zum Motorradunfall. Wichtig ist auch die genaue Berufsbezeichnung, nur "Angestellter" zB ist da zu schwammig. |

||

|

||

|

Hallo speeeedcat,

weder noch! Hab das Angebot per Mail erhalten. Dürfte wahrscheinlich einen Irrtum zugrunde liegen? Was sind so marktübliche Preise für 200k auf 30J? Entschuldige, wofür steht "VSS 500"? |

||

|

||

|

Hmm ich zahl dafür rund 35,- mit 18,- Risikozuschlag Alter und Gewicht. |

||

|

||

|

Versicherungssumme ;). Sorry für die Abkürzung. Naja, kommt aufs Alter an. Hab grad für einen knapp 40j. Mann VSS 300K fallend, Laufzeit 30 Jahre (davon 21J. Prämienzahldauer) gerechnet. Kostet rund 35 Euro/monatlich. Also Daumen mal pi sollte deine Versicherung um rund ein Drittel weniger zu haben sein. Gruß Alex |

||

|

||

|

Jop bei mir ist auch fallend. Gleichbleibend wären glaub ich über 60,- gewesen. |

||

|

||

|

@ speeeedcat - Zur BU

Poste die Gesundheitsfragen doch einfach hier. Bin mir ziemlich sicher, dass dort solche unsäglichen Passagen drinnen sind. Oft ist z.B. eine Formulierung drinnen wie "wurden sie jemals behandelt ODER BERATEN zu", d.h. wenn man einen Arzt jemals nach irgendwas gefragt hat, müsste man das angeben. Was hochgradig absurd wäre. Und wenn man's nicht macht, droht die Leistungsverweigerung. Es ist auch nicht möglich, sich freiwillig einem Ärzlichen Check zu unterziehen und auf der Basis die BU abzuschließen. Nein, da bevorzugen die Versicherungen die Schlupflöcher, die ihnen der Fragebogen (zu Lasten der Versicherten) bietet. |

||

|

||

|

danke für die Info! Muss da bei der Bankfrau nochmals nachhacken!

Hab gestern mal den Aufschlagsthread durchgelesen; war sehr aufschlussreich was momentan möglich ist! @speeeedcat Wäre es möglich, dir mal meine Finanzierungsanfrage zuzumailen? Bin zwar noch in der Entwurfsphase, habe aber trotzdem breits mal einen Besuch bei meiner Hausbank abgestattet und 2 Angebote, in welchen sich meiner Meinung nach die Standartkonditionen (unverhandelt) wiederfinden, erhalten. |

||

|

||

| Hallo hektor, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ja sicher hektor. Mailadresse ist eh hinterlegt. @Nova: du solltest nicht grundsätzlich alle über einen Kamm scheren und die Branche unter Generalverdacht stellen. Fakt ist, dass alles beredbar ist. Und dann auch schriftlich vermerkt wird. Der best case ist eine BU-Annahme unter Vorlage eines Arztattestes - wüsste nicht, mit welchen Anstalten du da in Kontakt warst - sehr dubios das Ganze. |

||

|

||

|

Dann zeig doch die Fragen zu deiner BU, die du so toll findest. Dann sehen wir weiter... Wenn du die nicht offenlegen willst, kannst du leicht behaupten, dass ich nur von anderen rede... |

||

|

||

|

Wenn du meinst, dass du mich provozieren musst, dann lass ich mich provozieren.

Da ist alles klar definiert, vor allem auch IN WELCHEM Zeitraum. Sollte eine Frage zur Einschätzung und/oder weiteren Prüfung führen, so gibt der Chef-Mediziner sein ok oder es führt die Risikoeinschätzung zu einem Ausschluss oder einem Risikozuschlag- oder auch zu GAR NICHTS, weil nicht relevant. Da ist gar nichts schwammig daran

Schick mir deine E-Mail, dann lass ich dir die Gesundheitsfragen zukommen. Ich stell´s hier nicht rein, da mein Firmenlogo drauf ist und ich wirklich keine Lust habe, dies überall wegzuretuschieren ;) |

||

|

||

|

Fotografiers doch so ab, dass das Logo nicht drauf ist.

Immerhin hast du hier einen Versicherungsinfofaden eröffnet und empfiehlst eine BU. Da wäre es doch nur konsequent, die Gesundheitsfragen zu zeigen. Dann sehen die Leute, dass die es ganz schön in sich haben. Per E-Mail brauche ich nichts und für mich persönlich habe ich das Thema BU ohnehin abgehakt. |

||

|

||

|

Wieso diskutierst dann rum?

Die GF werden individuell vom jeweiligen Interessenten ausgefüllt. Ich habe dir angeboten, die GF zu mailen - weil nur genau DU die explizit wissen willst weil sie DIR bei der XY nach DEINEM Empfinden zu schwammig waren. 😉 Das Angebot steht nach wie vor. Wenn es dir aber eh nicht mehr um die Sache selber geht, da für DICH das Thema aufgrund individuell empfundener Unvereinbarkeiten und Ungerechtigkeiten abgehakt ist, bringt keinem die Diskussion etwas. Auf persönlicher Ebene schon gar nicht. Der Thread heisst auch nicht BU |

||

|

||

|

Um andere vor den unfair formulierten Gesundheitsfragen und damit vor dem Risiko in eine BU einzuzahlen und dann im Bedarfsfall keine Leistung zu erhalten zu warnen! Ganz einfach. |

||

|

||

|

@ Hektor lass dir die RAV in Deutschland anbieten.

vienna Insurance Group Wiesbaden. wie der Name schon sagt Tochter der Wiener Staedt. kostet bei uns jährl. 198€ für 2x300K auf 20 Jahre, nur 40 Gesundheitsfragen keine Atteste notwendig. Selbmordklausel aber sau teuer die haben wir aber rausgelassen wollte die bank auch nicht und wir haben nicht vor uns umzubringen |

||

|

||

|

@ maack!

Danke für die Info! |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.