Kredit direkt beantragen oder Baukonto mit Endfinanzierung

|

|

||

|

Arbeitet man nicht sowieso mit einem Baukonto, wenn sich die Endsumme +/- Summe X noch bewegen könnte? Ein Hausbauprojekt hat man ja nicht von anbeginn durchkalkuliert... Bei unserem Immobilienkauf damals haben wir einen fixen Kredit aufgenommen, weil von vornherein die Kaufsumme klar war. Jetzt haben wir für das neue Projekt ein Baukonto mit Rahmen, welches einige Monate nach Abschluss des Projektes in einen Kredit umgestellt wird. |

||

|

||

|

Ich weiß es nicht so genau. Wir waren in Kontakt mit einem Vermittler. Da sind wir allerdings immer von einem Betrag ausgegangen den wir uns aufnehmen möchten. Ein Baukonto mit Endfinanzierung stand nicht zur Debatte. Darauf bin ich erst gestoßen als ein Freund davon erzählt hat. Macht irgendwie ja Sinn nur das zu finanzieren was tatsächlich benötigt wurde. Welche Vorteile und Nachteile gibt es? |

||

|

||

| Hallo EFH2019, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

welche Bank gibt einem bitte ein derartiges BK ohne Endfinanzierung? . BK ist nur ein Übergangsvehikel, hängt jetzt wieder von der Bank ab wie die Endfinanzierung auszahlbar ist oder nicht, in meiner Suche hab ich quasi alles erlebt von Fixzins etappenweise auszahlbar bis muss auf einen Schlag ausgezahlt werden über muss alles sofort ausgezahlt werden, genauso wie garkeine Zahlungen bis zum Zeitpunkt X, bis zum Zeitpunkt X nur die Zinsen, usw..... . In der Materie hilft nur ein Finanzierungsvermittler, meine Empfehlung speeeedcat, der einem das wirklich passende Produkt der passenden Bank organisiert, da kann es bei einem BK schnell in die tausende Euro Unterschiede fürs BK kommen wenn ich nicht weiß wie teuer es genau werden wird würde ich eher knapp planen und dann im Bedarfsfall nachfinanzieren, kennen die Banken ja, wobei ich würde mich erkundigen wie groß der Spielraum der Nachfinanzierungsmöglichkeit ist |

||

|

|

||

|

||

|

aber wird hier im Forum nicht auch in den meisten Fällen von direkten Bankkrediten gesprochen? Wir wollen grundsätzlich ein gewissen Budget aufnehmen und alles was wir damit schaffen direkt machen, den Rest erst dann nach Verfügbarkeit von liquiden Mitteln. Im Grunde würden wir das aufnehmen was wir uns zutrauen und stemmen können. Gehen wir einmal von 400.000 Gesamtbetrag aus wobei 300.000 fremdfinanziert werden müssen. Das gesamte Projekt werden wir mit den 400.000 nicht schaffen, allerdings würden wir bereits sehr weit kommen. Ist in diesem Fall dann ein Baukonto mit Endfinanzierung überhaupt sinnvoll, wenn ich weiß, dass wir genau diesen Betrag sowieso nehmen werden müssen und auch brauchen werden? Vielleicht kann @speeeedcat hier etwas dazu sagen? Wir sind ehrlich gesagt jetzt etwas ratlos. |

||

|

||

|

Wenn ihr schon genau wisst, welche Beträge auf euch zukommen (bzw. ihr auch wisst, dass sich der Kostenrahmen unterhalb einer bestimmten Summe nicht darstellen lässt), dann wäre die Endfinanzierung ein guter Weg. Die Zwischenfinanzierung über ein Baukonto ist natürlich auch eine Möglichkeit. Zwei Dinge muss man aber diesbezüglich berücksichtigen: 1) wird bei der Endfinanzierung die Kreditprüfung nochmals durchgeführt und 2) ist die Konditionenlage bei der Endfinanzierung möglicherweise eine andere. Wir trachten bei unseren Kunden gleich die Endfinanzierung durchzubringen. Natürlich geht das nicht immer, z.B. bei zeitlich starkem Auseinanderfallen zwischen Verkauf "Alt"immobilie und Kauf- und/oder Sanierung "Neuimmobilie". |

||

|

||

|

right rigtht. Und das ist die Crux, weil man nicht weiß, welche Konditionen zu erwarten sind. Grundsätzlich wird meist der Endkredit abgeschlossen, von diesem können eben wie von einem Baukonto Tranchen abgerufen werden. Bis zum gewählten Rückzahlungsbeginn (wird meist vereinbart, um eine Doppelbelastung Kredit - Miete zu vemeiden), werden von den entnommenen Beträgen nur die Zinsen verrechnet. Bei einem möglichen Fixzinskredit natürlich dessen Zinsen. Des weiteren ist zu sagen, dass ein Fixzins nach Unterschriftstermin und folglich Zuzählung zu laufen beginnt. Ein Baukonto ist meist sinnvoll(er), wenn - sehr viel selber gemacht wird und der Finanzierungsbedarf so gar nicht feststeht - für eine mögliche Zwischenfinanzierung bis zum Verkauf einer gegenwärtig genutzten Liegenschaft Die Abeckung des Baukontos kann dann mittels Endkredit von jeder Bank durchgeführt werden. Grundsätzlich ist es jedoch ohnedies empfehlenswert, den Finanzierungsbedarf genau mittels Kostenplanung und Angebotseinholung zu definieren. Dazu noch eine mögliche Kostenüberschreitung als Puffer einplanen, dann sollte bzw. kann es gleich Richtung Endfinanzierung gehen. Lg, Alex |

||

|

||

|

beides legitim und wird beides praktiziert. add 1) wenn man weiß wieviel das gesamte projekt inkl. sicherheitspolster ausmacht, ist dies die richtige variante. man muss ja nicht alles abrufen (add sicherheitspolster) add 2) wenn man nicht genau weiß, was auf einem zukommt, bzw. wenn man während der phase wo man abruft bzw. noch nicht fertig ist mit dem hausbau zu geld kommt (erlöse WP WP [Wärmepumpe], versicherungen udgl, erbschaften, erlöse aus hausverkauf wohnungsverkauf udgl....) dann ist dies die richtige variante. also.. beides legitim und richtig. muss halt dazu passen wie die situation ist. |

||

|

||

| Hallo rk515, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

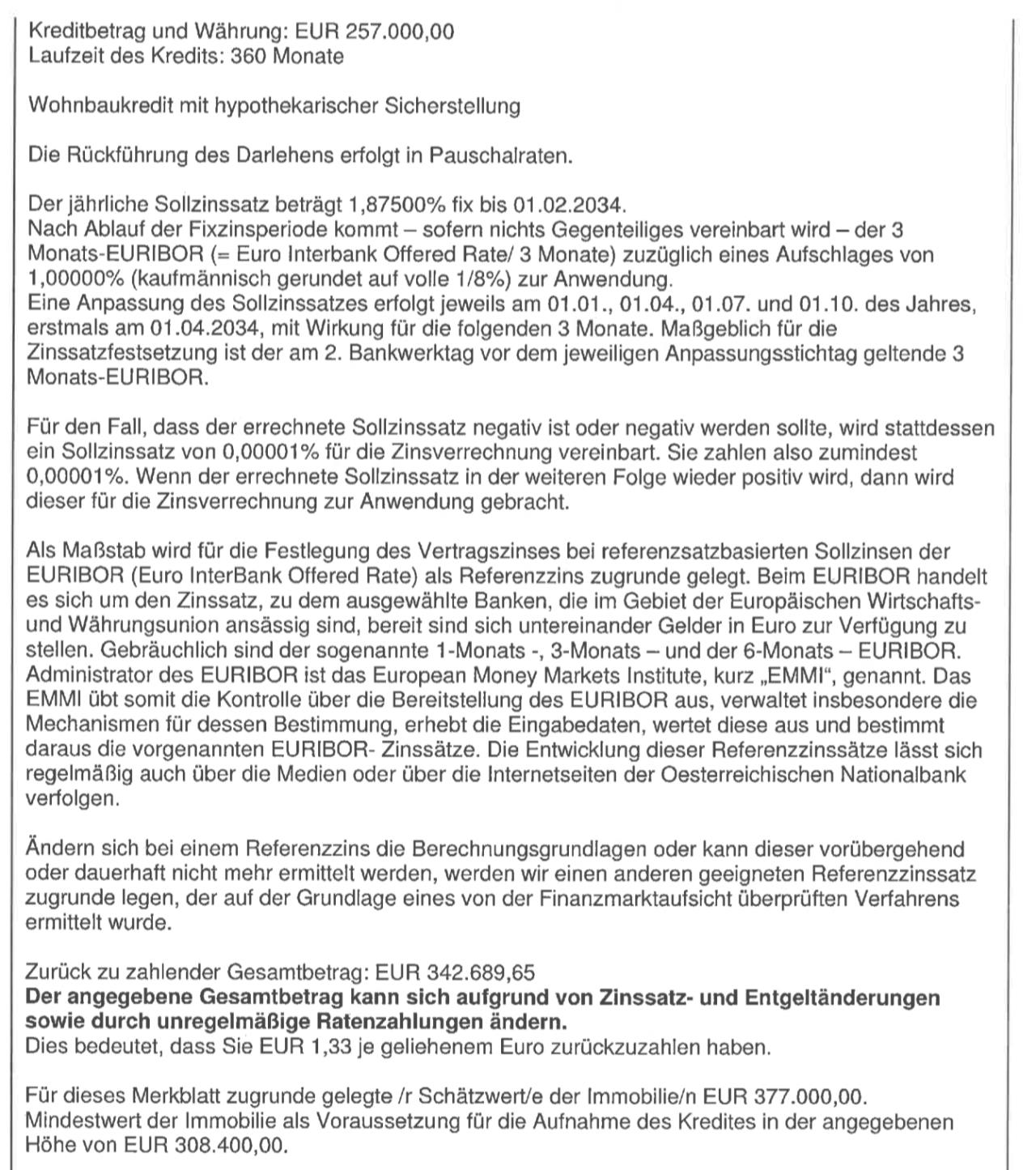

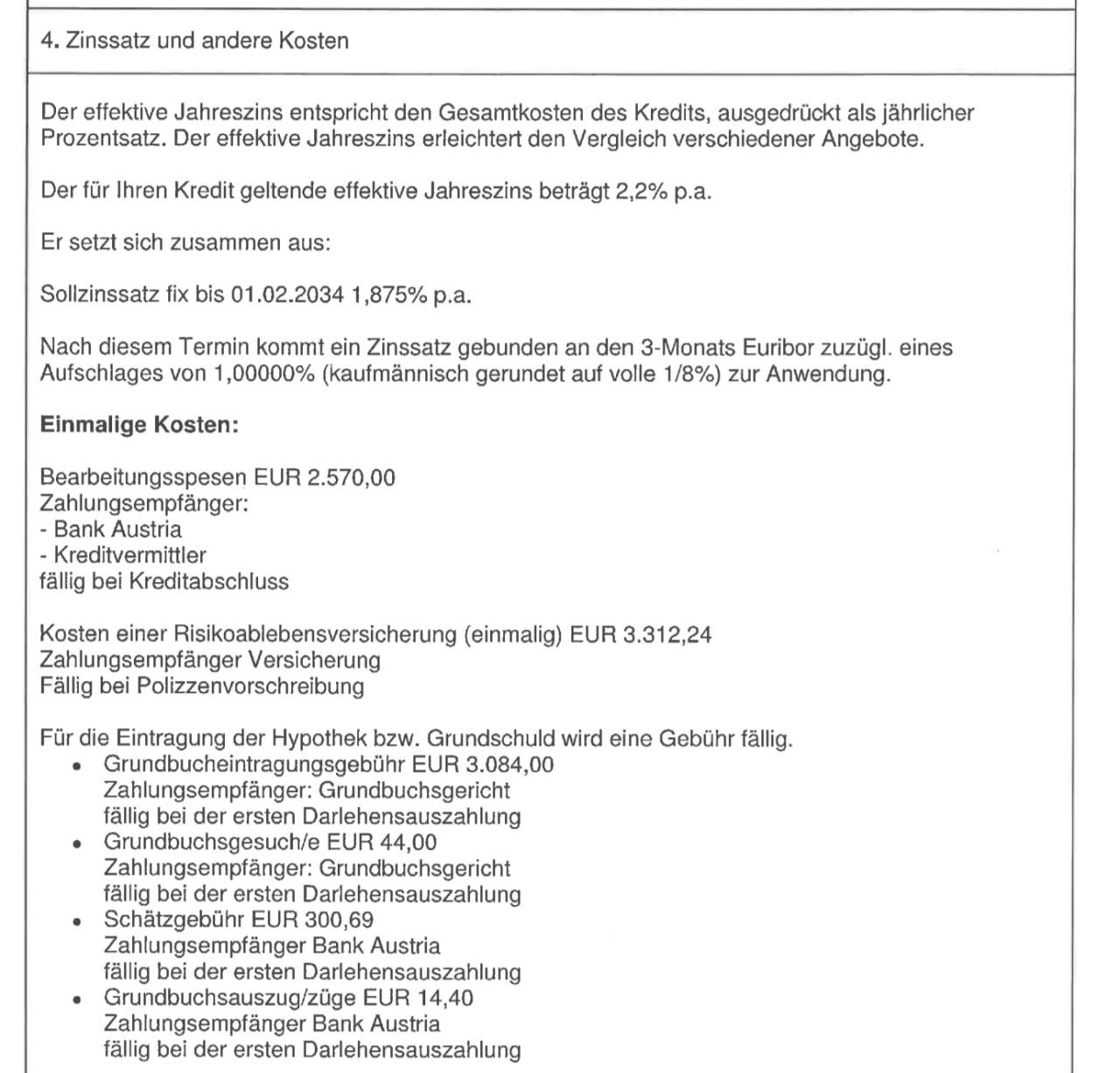

Okay, danke für eure Hilfe. Gibt es bei den Auszügen aus dem ESIS etwas anzumerken/bekritteln?    |

||

|

||

|

... das ist nichts zu bekritteln. Allerdings sind das keine EUR 300k wie geplant. |

||

|

||

|

danke. stimmt, die restlichen 50.000 werden wir vom Land nutzen. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Finanzierung Rohbau EFH NÖ