Gebühren bei einer vorzeitigen Fixzins Kreditumschuldung

|

|

||

|

Pönale von der aktuell aushaftenden Summe. Restschuldbestätigung kostet meist ein, zwei Hunderter. Löschungsquittung mein ich irgendwo bei 50,-, weiß ich jetzt aber nicht genau. |

||

|

||

|

Bei der Hypo 300,- für Löschungsquittung und 110,- für RSB |

||

|

||

|

Bin auch bei der Hypo, und laut einer Infomail meines Beraters kostet die Löschungsquittung 300.- und die Restschuldbestätigung 100.-. Das deckt sich mit TomF79 , vielen Dank für die Info. Ich habe nur ein A4 Blatt erhalten mit dem Titel: Realisat zur Kontonummer ... Darauf sind Sollzinsen 200,82 und Spesen 162.- Euro (Realisatsgebühr 150.- ) angeführt, und weiter der Aktuelle Saldo der meiner Meinung nach nicht stimmt. Mehr steht da nicht drauf, keine Aufschlüsselung was heuer / wann eingezahlt wurde, keine Zinsen von heuer,... Kann nicht nachvollziehen warum der Zettel 162.- Euro an Spesen kosten soll. Wann ist der Stichtag, von wann an die Pönale berechnet wird, ab dem Zeitpunkt wo ich schriftlich um eine Restschuldbestätigung inkl. Tageszinsen ansuche? |

||

|

|

||

|

||

|

Das stimmt, die Abrechnung ist von der Hypo sehr undurchsichtig. Nach knapp sechs Wochen Bearbeitungsdauer für die RSB und keine vernünftigen Infos vom Berater und der Zentrale, war ich schlussendlich nur mehr froh dass es endlich angeschlossen ist. Das Schlussschreiben an mich und die Löschungsquittung hat nochmal drei Wochen gedauert. Bei diesem Service kann ich gerne auf den Berater vor Ort verzichten. LG |

||

|

||

|

Ist im §20 des Hypothekar- und Immobilienkreditgesetzes klar geregelt, nämlich: 1% des vorzeitig zurückbezahlten Betrages, wenn dieser EUR 10.000 innerhalb eines Zeitraums von 12 Monaten übersteigt. von bis - RLB OÖ verrechnet 101, HYPO NÖ 300, ING 130, HYPO Vlbg. 207, RLB OÖ 101, Sparda, Volksbanken Sparkassen, Wüstenrot, Bank Austria, etc. irgendwo mittendrin Einige Banken haben die Kosten für die Löschungserklärung im Vertrag (sogar aber auch bereits im Angebot drinnen, andere nicht) - auch nicht im ESIS. Ist unterschiedlich. Freilich - ist in der Regel auch in den bankeigenen Gebührenblättern, Aushängen, etc, sichtbar. |

||

|

||

|

Man kann Daumen mal Pi mit rund 500,- an Kosten rechnen inkl der Notargebühren für die Beglaubigung der Pfandurkunde. |

||

|

||

|

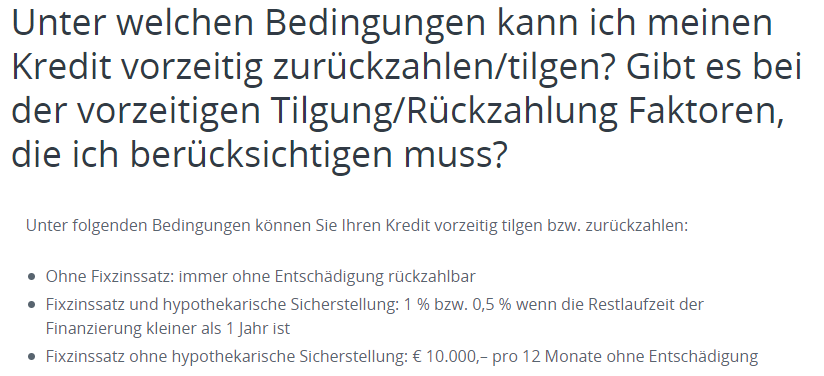

Danke für den Hinweis zum Gesetz. Gibt es da auch etwas zu berücksichtigen bzgl. Kreditabschluss bzw. bei welchen Verträgen das gilt? (Verträge abgschlossen bis?, ...) Hab soeben folgende Grafik gesehen und hat mich im Hinblick dieses Postings zum Nachdenken gebracht.  Laut §20 ist mein Verständnis für einen Fixzinskredit mit hypothekarischer Besicherung folgendes: Solange der vorzeitig zurückgezahlte Betrag unter 10.000 EUR ist, dürfte keine Pönale anfallen. Bei diesem Institut (siehe Bild), wird auch unter 10.000 EUR pro Jahr eine Pönale von 1% verrechnet. Wo ist der Haken? Danke und lG Sheldon |

||

|

||

|

scheint ERSTE Bank bzw. Sparkasse zu sein. §16 Verbraucherkreditgesetz und §20 Hypothekar- und Immobilienkreditgesetzes - beide Paragraphen behandeln die vorzeitige Rückzahlung - sind nahezu gleichlautend. Die ERSTE/Sparkasse drückt dies in der Grafik leider nicht ganz exakt aus, nämlich dass bei einer Fixverzinsung und hypothekarischer Sicherstellung die 1% Regel erst zur Anwendung kommt, sobald mehr als EUR 10.000 p.a. sondergetilgt werden. Müsste aber im ESIS bzw. Kreditvertrag bzw. in den allgemeinen u/o besonderen Kreditbedingungen deutlicher drinnen stehen. |

||

|

||

|

Seite 32, inkl der Paragrafen im VKrG sowie HiKrG: https://www.wko.at/branchen/information-consulting/finanzdienstleister/artikel-kreditvermittlung.pdf |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ja, genau. Hier der Link dazu. https://www.sparkasse.at/sgruppe/privatkunden/helpcenter/wohnen-finanzieren/wohnfinanzierung/vorlauefige-rueckzahlung Hab ich mir jetzt noch mal durchgelesen - https://www.ris.bka.gv.at/GeltendeFassung.wxe?Abfrage=Bundesnormen&Gesetzesnummer=20009367 Eigentlich sehr deutlich geregelt. Danke, auch da eigentlich sehr eindeutig. Wisst ihr ob es ggf. Ausnahmen gibt wo der §20 nicht greift? Z.B. Verträge abgeschlossen vor / nach dem TT.MM.JJJJ, ...? Theoretisches Beispiel: Angenommen im ESIS-Merkblatt bzw. im unterzeichneten Kreditvertrag ist angeführt, dass das Institut auch unter 10.000 EUR pro Jahr eine Pönale verlangt. Wie wäre eine solche Situation im Hinblick auf den §20 einzuordnen? Danke und lG Sheldon |

||

|

||

|

Für mich eine unzulässige Klausel, bin aber kein Jurist. VKI angucken lassen. |

||

|

||

|

Mich betriffts eh nicht - aber stimmt schon - das wäre tatsächlich etwas für die Juristen. |

||

|

||

|

Das Hypothekar- und Immobilienkreditgesetz ist am 21.03.2016 in Kraft getreten - von da an gilt auch die 1% Regel. Wenn der Kredit davor abgeschlossen wurde, gilt die Regelung, die davor getroffen wurde. Ich würde da aber kein "Hochamt" draus machen. Wenn es Regelungsbedarf mit der Bank gibt, dann würde ich einfach Kontakt aufnehmen und in Ruhe besprechen. Dann wäre diese Klausel nicht rechtswirksam. Die gesetzliche Regelung - verlautbart im Bundesgesetzblatt - gilt und von dieser kann zum Verbrauchernachteil nicht abgewichen werden. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Wie viel Haus können wir uns leisten?