Fixzins sondertilgen 10k€ doch nicht pönalefrei?

|

|

||

|

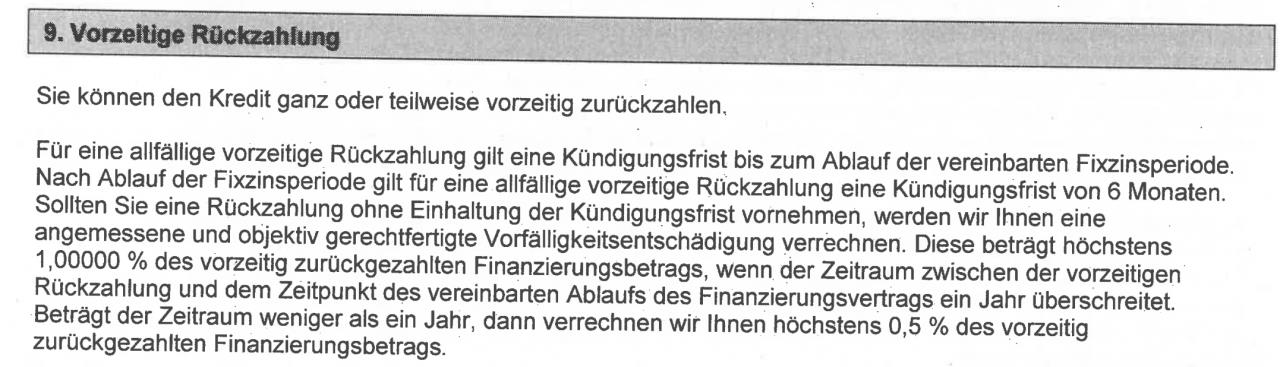

Das regelt der Par. 20 im HiKrG: https://www.ris.bka.gv.at/GeltendeFassung.wxe?Abfrage=Bundesnormen&Gesetzesnummer=20009367 Vorzeitige Rückzahlung, § 20. (1) Der Kreditnehmer hat das jederzeit ausübbare Recht, den Kreditbetrag vor Ablauf der bedungenen Zeit zum Teil oder zur Gänze zurückzuzahlen. Die vorzeitige Rückzahlung des gesamten Kreditbetrags samt Zinsen gilt als Kündigung des Kreditvertrags. Die vom Kreditnehmer zu zahlenden Zinsen verringern sich bei vorzeitiger Kreditrückzahlung entsprechend dem dadurch verminderten Außenstand und gegebenenfalls entsprechend der dadurch verkürzten Vertragsdauer; die Kosten verringern sich verhältnismäßig. (2) Der Kreditgeber kann vom Kreditnehmer eine angemessene und objektiv gerechtfertigte Entschädigung für den ihm aus der vorzeitigen Rückzahlung voraussichtlich unmittelbar entstehenden Vermögensnachteil verlangen. Dies gilt nicht, wenn •1. die vorzeitige Rückzahlung mit einer Versicherungsleistung aus einem Versicherungsvertrag getätigt wird, der vereinbarungsgemäß die Rückzahlung des Kredits gewährleisten soll, • 2. die Rückzahlung in einen Zeitraum fällt, für den kein fester Sollzinssatz vereinbart wurde, • 3. der vorzeitig zurückgezahlte Betrag 10 000 Euro innerhalb eines Zeitraums von zwölf Monaten nicht übersteigt oder • 4. der Kredit in Gestalt einer Überziehungsmöglichkeit gewährt worden ist. (3) Die Entschädigung darf die Zinsen, die der Verbraucher bis zum Ende der Laufzeit des Kreditvertrags für den betreffenden Kreditbetrag hätte zahlen müssen, nicht übersteigen. Sie darf überdies höchstens • 1. 0,5% des vorzeitig zurückgezahlten Kreditbetrags, wenn der Zeitraum zwischen der vorzeitigen Rückzahlung und dem vereinbarten Ablauf des Kreditvertrags ein Jahr nicht überschreitet, und • 2. 1% in allen anderen Fällen |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Kurz: 10.000 EUR pro Kalenderjahr bzw. binnen 12 Monate (je nach Vertragsvereinbarung!) darfst du während des Fixzinszeitraums sondertilgen - ohne Pönale. Punkt. Darüber max. 1%. Pönale. Bei variabel sowieso unbegrenzt, Kündigungsfristen müssen eingehalten werden. Das wäre mein Letztstand :D |

||

|

||

|

😂 Das wäre auch normaler Weise meine Antwort, aber da zu Hause wird' s gerne ausführlich. Die Message ist die Selbe.😊 |

||

|

|

||

|

||

|

Ist sie und du hast das auch super professionell ausgeführt - wie ihr das immer macht. Es ist eh auch gescheiter, wenn man hier das Gesetz zitiert, denn meine Zusammenfassung kann ja fehlinterpretiert werden und im Zweifel missverstanden werden. Also hat es da sogar Vorteile, wenn du mal zuhause bist - trotzdem hoffentlich rasch Gute Besserung :) |

||

|

||

|

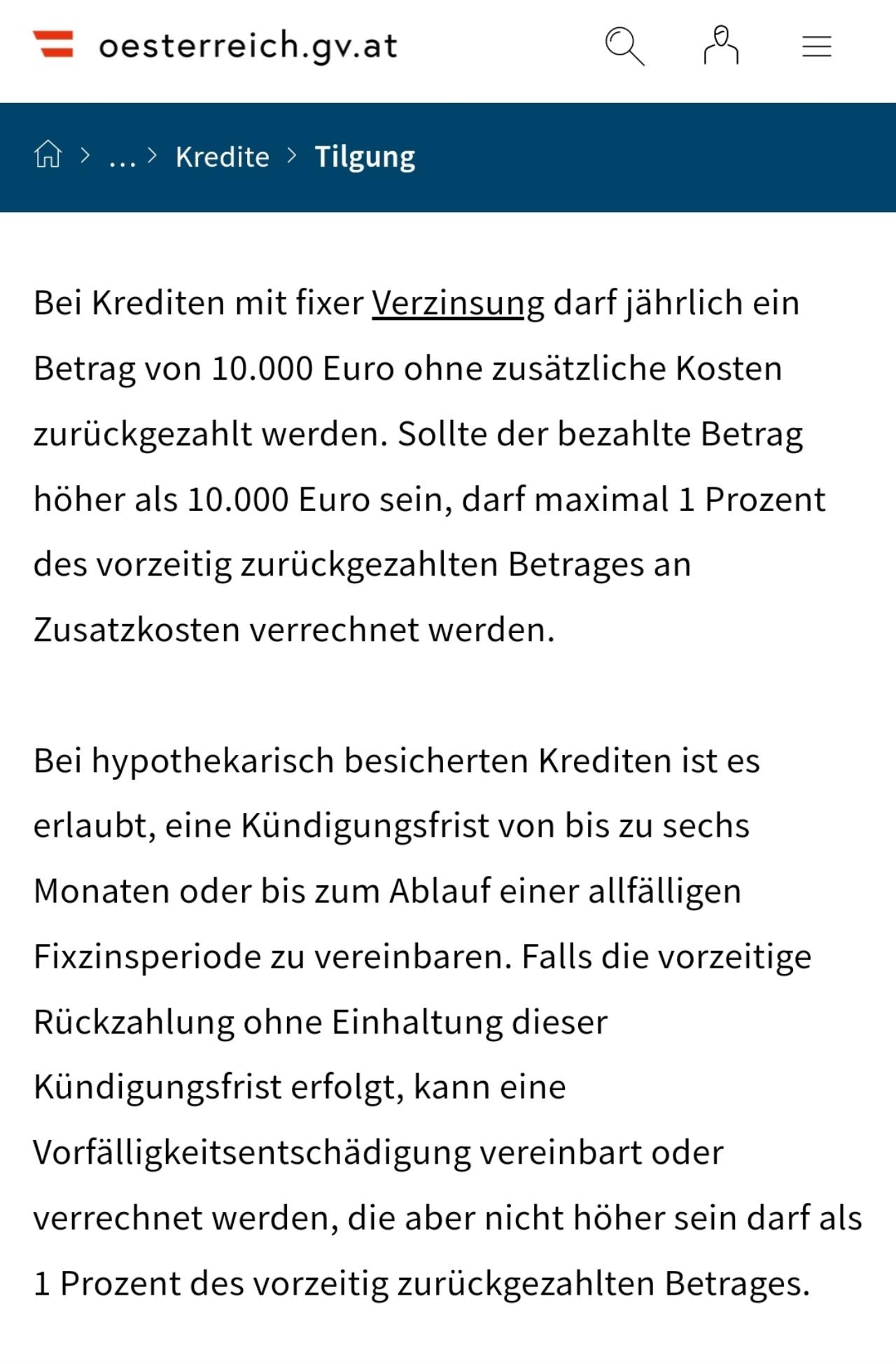

Ich stimme @Gemeinderat und @speeeedcat nicht zu. Es gab bereits einen Thread, in dem diese Thematik diskutiert wurde: https://www.energiesparhaus.at/forum-kosten-bei-vorzeitiger-kreditrueckzahlung-hypothekarkredit/64322_3 Der Irrglaube, dass eine Sondertilgung von 10k pönalefrei sein muss, geistert leider schon seit Ewigkeiten in diesem Forum umher und ich bin ehrlich gesagt geschockt, dass die Experten das auch jetzt wieder propagieren. Für hypthekarisch besicherte Kredite, was der Großteil hier sein sollte, gilt §20 Abs. 2 nicht, denn §20 Abs. 4 sagt: Meine Bank hat damals argumentiert, dass jede Sondertilgung in der Fixzinsperiode als Teilkündigung verstanden wird und deshalb eine Pönale verrechnet werden würde. Ich hatte diesbezüglich intensiven Kontakt mit dem VKI und der AK. Beide sind der Meinung, dass das so korrekt interpretiert ist. Ich habe damals mit meiner Bank dann explizit die 10k pönalefreie Sondertilgung in den Vertrag aufnehmen lassen und ich würde jedem empfehlen, das auch zu tun! |

||

|

||

|

Abgesehen davon, dass es bei mir (BAWAG) in der Tat sogar explizit vereinbart wurde (von denen aus mit den 10.000 Euro p.a), so würde es mich wundern, wenn das Gericht der Auffassung einer Bank folgt, wenn es klare gesetzliche Regelungen dafür gibt - vor allem, soweit ich weiß, es sich bei dieser Frage um eine höchstgerichtliche Entscheidung gehandelt haben soll: https://www.jusline.at/gesetz/vkrg/paragraf/16 |

||

|

||

|

Danke für die Antworten. Sieht also so aus als würde die 1er Bank recht haben und ich muss Pönale zahlen (laut Punk (4) und so steht es ja auch auf der österreich.gv.at Seite). Blöd dass ich das nicht extra angesprochen und vereinbart habe...aber wahrscheinlich wäre es sowieso nicht möglich gewesen wenn sie jetzt so darauf pochen dass ich Pönale zahlen muss. ...dann vielleicht doch investieren und nach der Fixzinsphase den restlichen Kredit komplett tilgen... |

||

|

||

|

Punkt 4: "kann für die Rückzahlung des Darlehens .... " ---> da ist die Beendigung des (gesamten aushaltenden) Kredites gemeint. Bei den von @GR zitiertem Link ist ein Auszug aus dem Verbraucherkreditgesetz ersichtlich, dass HIKrG baut ja mehr auf dem VKrG auf bzw. ist in vielen Passagen sogar ident (so auch in dem von mir geposteten Link, siehe Auszug weiter oben). Da steht im Par. 20 HIKrG, Absatz 2: es werden da 4 Ausnahmesgründe aufgezählt. Und darunter fällt eben (unter Unterpunkt 3) die vorzeitige Pönale freie Rückzahlung jener 10.000 €, die den Zeitraum von 12 Monaten nicht übersteigt. Anmerkung: ich bin kein Jurist, interpretiere den Absatz aber eindeutig. Ich kann mir fast nicht vorstellen, dass das die Rechtskundigen beim VKI nicht ebenso sehen. Aber ja, ich glaube dir natürlich, dass es so war. Vor Gericht wurde es jedoch nicht ausgefochten, oder? |

||

|

||

|

man sollte 20 HIKrG,.4 nicht vergessen: wenn ich das richtig lese kann die Bank eine Kündigungsfrist von 6 Monaten verlangen während einer Fixzinsphase . heißt auf gut deutsch nach meinem Verständniss das man die Sondertilgung (=Teilkündigung) voranmelden muss, tut man das nicht wird die Pönale fällig bzw die Bank kann sie in Rechnung stellen, die Ausnahme der 10k gilt dann wieder nicht, die Bank muss nicht aber hätte die Option (außer im direkten Kreditvertrag steht etwas anderes was es für den Kunden einfacher und verständlicher macht) und auch für mich: |

||

|

||

|

Aus dem Abs.1 HiKrG ist zu entnehmen, dass die vorzeitige Rückzahlung des gesamten Kreditbetrags samt Zinsen als Kündigung des Kreditvertrags gilt. Aus dem Abs.4 geht hervor, dass für die vorzeitige Rückzahlung eine Kündigungsfrist von höchstens sechs Monaten oder bis zum Ablauf einer allfällig vereinbarten Periode mit festem Sollzinssatz vereinbart werden kann. Nur im Falle der Nichteinhaltung der Kündigungsfrist kann eine Entschädigung verlangt werden auf die Abs. 2 zweiter Satz nicht anzuwenden ist. Da im Abs. 4 von einer Kündigungsfrist die Rede ist , kann nur nach Abs.1 die gesamte Rückzahlung des Kredits gemeint sein , da nur diese als Kündigung zu verstehen ist. Der Gesetzgeber hat mit Ausgestaltung des $ 20 HiKrG die Unterscheidung zwischen teilweiser Rückzahlung und gesamter Rückzahlung getroffen und die Konsequenzen dafür angeführt. Somit eindeutige Rechtslage: 1. Es gibt keine Teilkündigung durch Sondertilgung 2. Sondertilgung unter 10K sind innerhalb der letzten 12M pönalfrei Sehe da kein Raum für andere Auslegung, insbesondere für solche , dass Sondertilgung per se eine Teilkündigung sei ...zumal Kündigung durch Abs.1 definiert ist und höchstens schleierhaft ist, wie die Bank auf solche Auslegung gekommen sei... |

||

|

||

|

Das ist auch die aktuelle Rechtsansicht beispielsweise der Volksbank Wien (habe erst gestern diesbezüglich wieder intensiv diskutiert) so sieht es der überwiegende Teil jener Banken, mit denen wir sonst zusammenarbeiten (ich auch). Jedoch generell: absolut sinnvoll |

||

|

||

|

Heißt also: - vor Gericht wird der Verbraucher wohl eher Recht bekommen und die jeweilige Bank müsste das wirklich einklagen, wenn sie auf ihrem Recht auf Pönale wegen Teilkündigung bei Sondertilgung besteht. - eine höchstgerichtliche Entscheidung gibt es dazu (Teilkündigung / Pönale) noch gar nicht?! |

||

|

||

|

Ich sehe das genau so wie Mobo. Die Volksbank hat es vielleicht bisher so gehandhabt, ob das rechtens war, wäre interessant. Denn meines Wissens nach Gibt es diese nicht. "Kündigung" ist wohl zu global und schwammig formuliert, es müsste meiner Auffasung nach "Teilkündigung" stehen, dann ist alles klar. Somit glaube ich auch, dass Es so ablaufen, aber die Bank nicht klagen wird, wegen zu geringer Erfolgsaussicht bzw. benachteiligender Klausulierung. Meine Kooperationspartner sehen das ausnahmslos alles wie weiter oben beschrieben, die Volksbank ist da nicht dabei. |

||

|

||

|

Ergo: Das Einvernehmen mit der Bank suchen - am besten vor Kreditvertragsabschluss - den Passus reinnehmen (Danke BAWAG für die Bestätigung der 10k pönalefrei p.a...) und fertig. |

||

|

||

|

es gibt meines Wissens nicht mal eine diesbezügliche Entscheidung eines Gerichtes der unteren Instanzen. |

||

|

||

|

Vermutlich weil aus vorgenannten Gründen sich da keine Bank drüber getraut hat, wissend, wie es ziemlich sicher ausgehen würde. Ergo eine "halbe" Nebelgranate der Bank zur Abschreckung des Kunden, damit sie ja länger ihren Zinshebel haben... |

||

|

||

|

ich hätte da mal eine Verständisfrage zu einem Fixzinskredit es werden ja die EUR 10.000,- immer als pönalfrei angesehen (innerhalb eines Kalenderjahres) werden mehr als EUR 10.000,- sondergetilgt so kann die Bank eine Pönale von 1% verrechnet. Die Bank99 (exING) meint dazu, dass man dann auf die gesamte Sondertilgungssumme 1% Pönale zahlen muss. d.h. bei EUR 15.000,- werden nicht auf die EUR 5.000,- die 1% verrechnet sonder auf die EUR 15.000,- habe dann beim Konsumentenschutz angerufen Abteilung Bankenrecht und da wurde mir gesagt, dass das so nicht sein darf. Hier ist man der Meinung, dass man nur auf die darüberliegende Summe die 1% Pönale verrechnen darf. hat jemand selbiges gehört bzw. so als Aussage erhalten? |

||

|

||

|

was steht denn in deinem Kreditvertrag?? |

||

|

||

|

Dann mach 2 Überweisungen ein paar Tage versetzt 1) 10.000€ 2) 5.000€ |

||

|

||

|

Da dürfte der Mitarbeiter beim Konsumentenschutz nicht auf der Höhe der Zeit bzw. in Unkenntnis der aktuellen gesetzlichen Lage sein. Bei Überschreiten der pönalefreien Sondertilgungsgrenze wird die Pönale stets in Abhängigkeit des gesamten, vorzeitig zurückbezahlten Betrages verrechnet. btw: bei der bank99 können jährlich bis zu 5% des ursprünglichen Kreditbetrages pönalefrei sondergetilgt werden (mindestens jedoch die gesetzlichen EUR 10.000). |

||

|

||

|

Was soll das bringen? Zumindest in meinem (Bank99 Ex-Ing) Vertrag ist das sehr klar formuliert: "Wird dieser jährliche entschädigungsfreie Sondertilgungsbetrag von 5% bzw. von 10.000,00 Euro allerdings überschritten, so wird für den Gesamtbetrag der im jeweiligen Kalenderjahr geleisteten Sondertilgungen (und nicht bloß für jenen Betrag, der den Sondertilgungsbetrag übersteigt) eine Entschädigung fällig." Und deckt sich auch mit der gesetzlichen Lage laut §16 (2) VKrG: https://www.ris.bka.gv.at/GeltendeFassung.wxe?Abfrage=Bundesnormen&Gesetzesnummer=20006780 |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]