Finanzierungsangebot Wohnungskauf

|

|

||

|

Wenn die Eigentümerstruktur ein Kriterium für die Zustimmung bzw. Ablehnung zu einer finanzierenden Bank ist, dann dürftest du bei der ERSTE-Group auch nicht abschließen. Diese befindet sich nach aktueller Aktionärsstruktur zu etwa 60% in ausländischem Besitz, BAWAG Group knapp 80% Streubesitz, 20% nicht heimische Eigentümer, etc. Fakt ist, dass sich alle Banken, die in Österreich eine Banklizenz haben, rechtlich an die heimischen Vorgaben halten müssen - insofern macht das also keinen Unterschied. das ist kein Alleinstellungsmerkmal der BA. Jede Bank ist verpflichtet, bei drohender Uneinbringlichkeit ihrer Forderungen, die Sicherheiten (schrittweise) zu verwerten. Zugegeben kann das bei größeren Bankeinheiten, wo häufige Beraterwechsel und eine zunehmende Anonymisierung Platz greifen "schroffer" passieren, als bei kleineren Instituten, wo die Kunden-Beraterbeziehung i.d.R. beständiger ist. In der Sache selbst ändert es jedoch nichts. Das kann viele Gründe haben. Verhandlungsgeschick ist ein Punkt - andere Punkte sind Einreichzeitpunkt, generelle Bonitätsdarstellung, Immobilienbewertung (wobei 20% Eigenmittel eigentlich ausreichen sollten), etc.. Bei dezentralen Instituten (Sparkassen, Raiffeisen, Volksbanken, etc.) kann es bisweilen auch einen Unterschied machen, wo man gerade "hineintrudelt". 1,25% für 15 Jahre ist jetzt keine "brüllend" gute Kondition. Wie sieht die variable Anschlusskondition aus? |

||

|

||

|

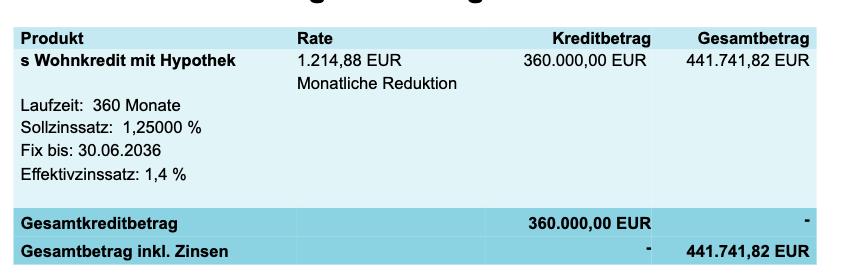

Okay danke für die Einschätzung bezüglich der Bankenstruktur! Dies ist der Zinssatz: 1,25000 % p.a. fix bis 30.06.2036, anschließend beträgt die Verzinsung 1,25000 % p.a. (Marge) über dem Indikator (3-Monats-EURIBOR), Zinsanpassung jeweils am 01.01., 01.04.,01.07. und 01.10. eines jeden Jahres. Der Zinssatz wird aufvolle 1/8 Prozent kaufmännisch gerundet. Das um 50€ pro Monat teurere Angebot hat folgenden Zinssatz: Der Sollzinssatz beträgt 1,25% p.a. fix bis 30.09.2036. Danach ist der Sollzinssatz variabel und orientiert sich am 12-Monats-EURIBOR zuzüglich 1,5 Prozentpunkte. Es gibt keine Zinssatzobergrenze. Mit "hineintrudelt" ist dann eine spezielle Filiale gemeint oder der Zeitpunkt? |

||

|

||

|

Gut, dann wurde die "Attraktivität" der Fixkondition bei der variablen Anschlusskondition fortgeführt. S-Bausparkasse? Im Vergleich zur Bankfinanzierung sowohl hinsichtlich Aufschlag als auch Indikator entsprechend schlechter. ja. Sollte aus Banksicht natürlich nicht sein, dass sich Filialen gegenseitig kannibalisieren - vorkommen tut es dennoch immer wieder. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

|

||

|

||

|

Ich weiß, dass ist wahrscheinlich schwierig zu sagen aber wenn ich mir andere Angebote hier und unseres vergleiche, dann sind wir da mal am ganz unteren Ende der Attraktivität... Wäre es nach deiner / eurer Einschätzung plausibel bei der Bank 1,2-1,4% fix für 15 Jahre fix und danach 0,75 über dem 3 Monats EURIBOR zu "fordern"? Das wär soweit ich das mit dem Angebot von dazn im anderen Thread vergleiche jetzt nicht unbedingt frech oder? Oder gibt es hier Konditionen an die man sich bei der Verhandlung vl halten kann? Zu allen Banken zu laufen und dort die gleiche Leier immer wieder zu machen ist halt auch ziemlich Zeitaufwendig -.- aber ohne hat man halt relativ wenig in der Hand bei Begründungen während der Verhandlung. Mit freundlichen Grüßen |

||

|

||

|

Was habt ihr mtl. Einkommen? |

||

|

||

|

Warum beauftragst Du nicht z.B. LiConsult wenn es Dir zu mühsam ist sämtliche Banken abzuklappern. Genau dafür gibt es spezialisierte Dienstleister. Die gewünschten 1,2-1,4% fix und 0,75% im Anschluss habt ihr aber ohnehin schon angeboten bekommen. 1,25 fix ist für die ersten 15 Jahre 0,15% unter den 1,4%, das spart mehr wie die 0,25% mehr in der zweiten Hälfte kosten. Insgesamt ist das Angebot sicher nicht berauschend, aber Du musst selber wissen was Du willst. Ok Konditionen mit wenig Aufwand (hast Du), einen Dienstleister beauftragen damit der Aufwand gering bleibt und die Konditionen besser werden oder eben selber weitere Banken abklappern und nachverhandeln. |

||

|

||

|

Ah sorry ich meinte 1,12 bzw 1,14% fix verzinst. Auf jeden Fall unter die 1,2%. |

||

|

||

|

Da muss ich natürlich auch ein paar Worte - wenn auch verspätet - loswerden. Ich als langjähriger Bank Austria Premiumpartner mit jährlich zig-vermittelten Kreditfällen kann dir guten Gewissens sagen, dass alle handelnden Personen dort sehr bemüht sind, Kundenlösungen zu finden. Die im besten Fall in einer Top-Konditionen enden, sofern die bankinternen Vorgaben erfüllt werden. Dass das natürlich auch von einer guten und gelebten Partnerschaft Bank-Vermittler abhängt, ist selbstredend. In den Filialen selbst, bei den Unterschriftsterminen und anschließender Betreuung der vermittelten Kreditnehmer gibt es durch die Bank nur positive Rezensionen meiner Kunden. Dass es mal wo ecken kann, liegt in der Natur der Sache, aber grundsätzlich sind auch in den Filialen alle sehr bemüht. Dafür sorge ich schon als Vermittler mit entsprechendem Feedback in die Zentrale, sollte mir etwas zu Ohren kommen 😉. Zur Eigentümerstruktur: da wurde eh weiter oben bereits eingegangen - dem stimme ich auch voll zu. Eins aber trotzdem noch ergänzend: regional auftretende Banken wie die Raika um' s Eck, Sparkassen, OB und Volksbanken werben gerne mit markigen Werbesprüchen und amikalen Floskeln, kochen tun die aber auch nur mit Wasser. Wie immer geht es um die handelnden Personen im Hintergrund. Konditionenmäßig schaut es dafür meist düster aus ggü den großen Retailbanken. Als Beispiel: OB-Bestcase bei einem top-Kunden mit top-Eigenmittel und einem top-Einkommen: 15 Jahre fix 1,15% (Basis aktueller SWAP) sowie im Anschluss 1% Aufschlag auf den 6-Monatseuribor, vorbehaltlich Vorstandsgenehmigung. Die BAG BAG [Bearbeitungsgebühr] wurde durch eine Gestionsprovision ersetzt, der Sparkassensektor verlangt dafür 35 € Kontoführung im Monat (manchmal auch zusätzlich BAG BAG [Bearbeitungsgebühr]), die Volksbank verlangt weiterhin BAG BAG [Bearbeitungsgebühr], detto Raika, bei den Bausparkassen nennen sie es Bereitstellungsgebühr usw.... Die Konditionen sowie die Kosten schauen also bei den üblichen Verdächtigen sehr ähnlich aus. Zu deinem Fall: Um einen möglichen Bestcase bei der BA zu skizzieren fehlen u.a. noch Angaben zum Job (wie lange schon beim gleichen AG) sowie das monatliche Nettoeinkommen ohne staatliche Transferleistungen, welcher Art auch immer. Die angegebenen 20% Eigenmittel gehen so gut wie zur Gänze in Kauf- und Kreditnebenkosten auf. Sollten die Einkommens-Parameter sowie der Schätzwert der Liegenschaft passen, kann der Belehnwert dieser mit bis zu 95% angenommen werden. Somit könnte sich die Top-Kondition ausgehen: FIX 0,875%, Anschluss 0,75% Aufschlag auf den 3-Monatseuribor. Vorbehaltlich Prüfung aller relevanter Daten und Unterlagen. Zu deiner Frage, ob bei deinem Sparkassen-(oder ERSTE-Bank) Angebot ein Anschlusszinssatz (Aufschlag, Kundensollzinssatz derzeit 0,25%) mit 0,75% Aufschlag möglich wäre: njet, diesen bekommst du sicher nicht, dieser Illusion muss ich dich berauben.😉 Liebe Grüße Alex |

||

|

||

|

Hallo, danke für die vielen Infos! Das Nettoeinkommen ist aktuell noch 4000€ gemeinsam, wird aber in den nächsten 3-4 Monaten nochmal ansteigen. Eine Person ist seit einigen Jahren selbstständig und die andere in einem langjährigen Arbeitsverhältnis. |

||

|

||

|

Selbstständigkeit kann schon (deutlichen) Einfluss auf Konditionen haben. |

||

|

||

|

Da müssen halt die betrieblichen Kennzahlen der letzten Jahre passen. |

||

|

||

|

Ja das müssen sie. Du kannst in den letzten 6 Monaten 250k Gewinn (!) gemacht haben und dann auch monatelang 4k nach Steuern Einkommen haben - Auto und Co alles schon weg - und trotzdem kann man abgelehnt werden. Bei mir wars die Bank Austria (inkl eingebildetem Berater), bei einem Freund die Volksbank (die mich aber wie alle anderen bisher auch, wollen bzw. denen es passt). Man muss es einfach bestmöglich versuchen. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Inflation Einfluss auf Kreditzins