Finanzierung möglich EFH Kärnten?

|

|

||

|

Das müsst in erster Linie ihr wissen. Die mögliche Karenz geht die Bank (so lange es nur ein Plan ist) nichts an. 4800 netto werden ziemlich sicher für 400k reichen, die Besicherung ebenso. Vermutlich sogar mit guten bis sehr guten Konditionen. Ob sich das für euch auch ausgeht könnt nur ihr selber durchrechnen. Z.B. kommt es wohl auf die geplante Dauer/Variante der Karenz an, mit einkommensabhängigen KBG würde sich wenig am Einkommen ändern, bei unbezahlter Karenz und danach TZ sieht es ganz anders aus. Es ist halt (bei 30 Jahren Laufzeit) eine Rate von etwa 1300 Euro oder Wohnkosten die nicht weit weg von 2000 Euro sind, dazu eure sonstigen Fixkosten. Das ist nicht nix. |

||

|

||

|

Wenn wir von einem Kreditbetrag von etwa 400k ausgehen und die Laufzeit mit sagen wir 30 Jahren ansetzen (wie alt seid ihr?), müsste man mit einer monatlichen Pauschlrate von etwa 1.400 rechnen (wie hoch ist die aktuelle Miete?) Sicher ist bei nur einem Einkommen temporär die Haushaltssituation enger. Die 3.100 netto im Monat mal 14 entsprechen 3.600 mal 12. Somit würden bei nur einem Gehalt grob 2.200 für einen 4 Personen Haushalt (3 aktuell + Nachwuchs) zur Verfügung stehen - ohne staatliche Transfers und Boni. Rein rechnerisch wird in der aktuellen Situation (4.800 netto + Bonus) bei der Kreditbeantragung kein Problem entstehen. Nur ihr selbst wisst aber aufgrund eurer eigenen Haushaltsgebarung, ob eine zwischenzeitlich engere Situation plausibel dargestellt werden kann und ob ihr euch dabei wohlfühlt. Was meint der durchblicker.at? |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

400K bei 500K Kaufpreis sind vermutlich an der Grenze zu 100% Besicherung. Die Kauf- und Kreditnebenkosten sind ja quasi verbranntes Geld. Die Rate sollte leistbar sein, auch im Hinblick auf die Kosten aufgrund der Beeinträchtigung der Tochter, die vermutlich durch die erhöhten staatlichen Transfers zu einem Gutteil abgedeckt werden. |

||

|

|

||

|

||

|

Vielen Dank für eure Einschätzungen. Wir machen gerade eine Excel Tabelle und listen alles auf, morgen wissen wir dann mehr. Wir sind 30(w) und 35(m). Eine Laufzeit von 30j werden wir vermutlich nicht nehr bekommen befürchte ich. Derzeit sind die Mietkosten sehr niedrig, da Genossenschaftswohnung. Mit Versicherungen und BK kommen wir auf knapp 1000euro. Bei durchblicker.at hab ich jetzt mal mit 25j und 160k EK gerechnet(soviel sollten wir mind zusammenhaben bei kreditunterzeichnung), 10j fix. 0.75%,bekommen wir eine monatliche Rate von 1467euro...uff:/ mit den zusätzlichen Kosten die in einem Haus so anfallen sind wir dann schnell bei knapp 2k im Monat befürchte ich :/ das wird dann mit einem Gehalt nicht stemmbar |

||

|

||

| Hallo laplatrix, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Aber ja - sogar 35 Jahre. Bei 35 Jahren liegt die monatliche Rate etwa bei 1.100-1.200 Das wäre die aktuell bestmögliche Kondition bei dieser Fixzinsperiode. das ist genau der Punkt - und diesen gilt es im eigenen Interesse sauber herauszuarbeiten. |

||

|

||

|

Doch 30 Jahre haben wir auch (25 davon fix 1,25%) und wir sind 32 (m) und 38 (w). |

||

|

||

|

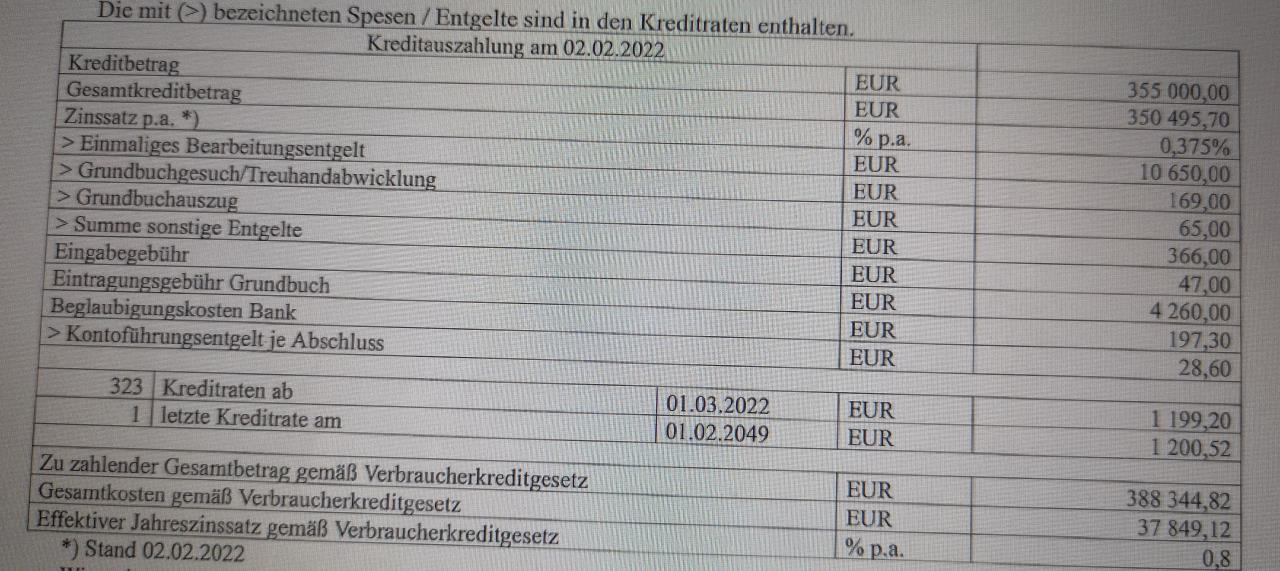

Vielen Dank für eure Einschätzungen:) Wir haben nun die ersten Termine hinter uns und das erste Angebot ist mal eingetrudelt. Kreditvolumen hat sich ein bisschen geändert. Wir benötigen nun 355k. Das wäre die Variante mit einem variablen Kredit. Für mich auf den ersten Blick ok, oder? Die Angebote für den fixzins kommen noch. Dies ist jetzt baw**. falls nicht leserlich, tipp ichs gerne morgen am PC ab.  einen schönen abend😊 einen schönen abend😊 |

||

|

||

|

Wow, 3% BAG....das muss man zahlen wollen... |

||

|

||

|

BAG sind die Bearbeitungsgebühren oder? Hat man bei sowas noch Verhandlungsspielraum? |

||

|

||

|

ja und ja, bei 3%....😳 |

||

|

||

|

BAG, bei dem Betrag hätte ich gesagt maximal 1%? Oder wie sehen das die Experten? |

||

|

||

|

Kann man pauschal nie sagen, da auch aufwandsabhängig. Beim geschilderten Fall (immer noch durchblicker.at?) erscheinen mir die 3% jedenfalls als weit zu ambitioniert. |

||

|

||

|

Nein, die 3% sind von einem kreditvermittler von der wüst***. Er wurde uns vom Makler empfohlen. |

||

|

||

|

Ist das der Makler, der "vergessen" hat, euch über die eingetragene Grunddienstbarkeit aufzuklären bevor ihr das Angebot abgeben habt ? SCNR 😉 |

||

|

||

|

Jap... Gute Freunde die 2... |

||

|

||

|

So bei uns tut sich auch was, nur nix positves😂nachdem sich nun alles wegem den verschwiegenen Servitutsrecht in die Länge gezogen hat haben wir endlich den Notartermin. Finanzierungsbedarf liegt bei max. 350k. Unser kreditvermittler hat uns vorige Woche noch via SMS bestätigt, dass sich an den 1.27% nichts geändert hat(Zitat"Also euch betrifft die Erhöhung nicht. Hier haben zu 100% die Konditionen Gültigkrit und ihr habt die 1,27%auf 25Jahre) und jetzt ist er natürlich auf Urlaub(ein Schelm wer böses denkt) . Seine Vertretung hat uns heute mitgeteilt dass wir plötzlich nur mehr 1.75%auf 20j und 3%BAG haben können bei Baw**. Gleichzeitig hat er uns ein Angebot von der BA mit 1.5% auf 20j und 2%BAG vorgeschlagen und lt. Ihm sollen wir dies schnell unterschreiben weil "besser wird nix mehr". Kann mir einer der Profis sagen ob diese Vorgehensweise so üblich ist und bei der Baw** nicht mehr drinnen ist obwohl vorige Woche noch "bestätigt". |

||

|

||

|

In meiner Erinnerung macht die BAWAG aktuell bestmöglich die 15Y und 25Y fix mit 1,75%. Aktuell geht es schon besser z.B. bei Wüstenrot mit 1,27% fix. Da das Haus fertiggestellt ist und ihr beide unselbständig beschäftigt seid, käme auch die bank99 in Frage mit für in eurem Fall aktuell bestmöglichen 1,55% (20Y fix) bzw. 1,30% (15Y fix) dafür aber ohne BAG BAG [Bearbeitungsgebühr] (siehe https://www.energiesparhaus.at/forum-bank99-wohnkredit99-und-mehr/65931). Prinzipiell: immer wenn etwas "schnell" gehen muss, sind die Gründe zu hinterfragen. Freilich: der Zinsmarkt und damit auch die Konditionenlage ist aktuell ordentlich in Bewegung - "ewig" würde ich mir daher gerade jetzt keine Zeit lassen. |

||

|

||

|

Vielen Dank für deine Antwort. Eine Frage noch bzgl Nebengebühren: 3,5% Grunderwerbssteuer +1,1% sind für Eintragung die normalen Werte ja? Hier gibt es keinen Verhandlungsspielraum oder? |

||

|

||

|

Nachdem es sich um einen entgeltlichen Erwerbsvorgang handelt und die verkaufende Partei wahrscheinlich kein naher Angehöriger ist, kommen die vorgeschriebenen 3,5% Grunderwerbsteuer zur Anwendung. Da das Eigentumsrecht ins Grundbuch eingetragen wird, fallen auch die 1,1% Eintragungsgebühr an. Empfänger der Grunderwerbsteuer ist zu 4% der Bund und zu 96% die jeweilige Gemeinde. Empfänger der Eintragungsgebühr ist das jeweilige Grundbuchsgericht = Bezirksgericht. Sowohl bei Bund, Gemeinde und Bezirksgericht ist der Verhandlungsspielraum gegen Null gehend. |

||

|

||

|

Hallo laplatrix, hier gibt es dazu Erfahrungen und Preise: Finanzierung möglich EFH Kärnten? |

||

|

||

|

In der Tat hat das Verhalten des Vermittlers ein "Geschmäckle". BAWAG bietet derzeit nicht besser an, das stimmt auch soweit. Und auch, dass die BA bestens bei 20 Jahren 1,5% anbieten, variabel im Anschluss 0,825%. BAG ist verhandelbar. 3% sind bei diesem Kreditbetrag ein Witz, würde ich keinesfalls annehmen. Das WüRo Angebot sollte nicht mehr lange so am Markt sein. Hier sind meist die BAG BAG [Bearbeitungsgebühr] mit 3% sowie ein "Verwaltungskostenbeitrag" zu berappen. Also auch recht happig. Die Kaufnebengebühren stimmen so. Es kommen noch Kaufvertragserrichtungsgebühren/Notar/Treuhandkosten dazu sowie eventuell Maklerkosten. |

||

|

||

|

Danke viemals😊 |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.