Finanzierung für Sanierung

|

|

||

|

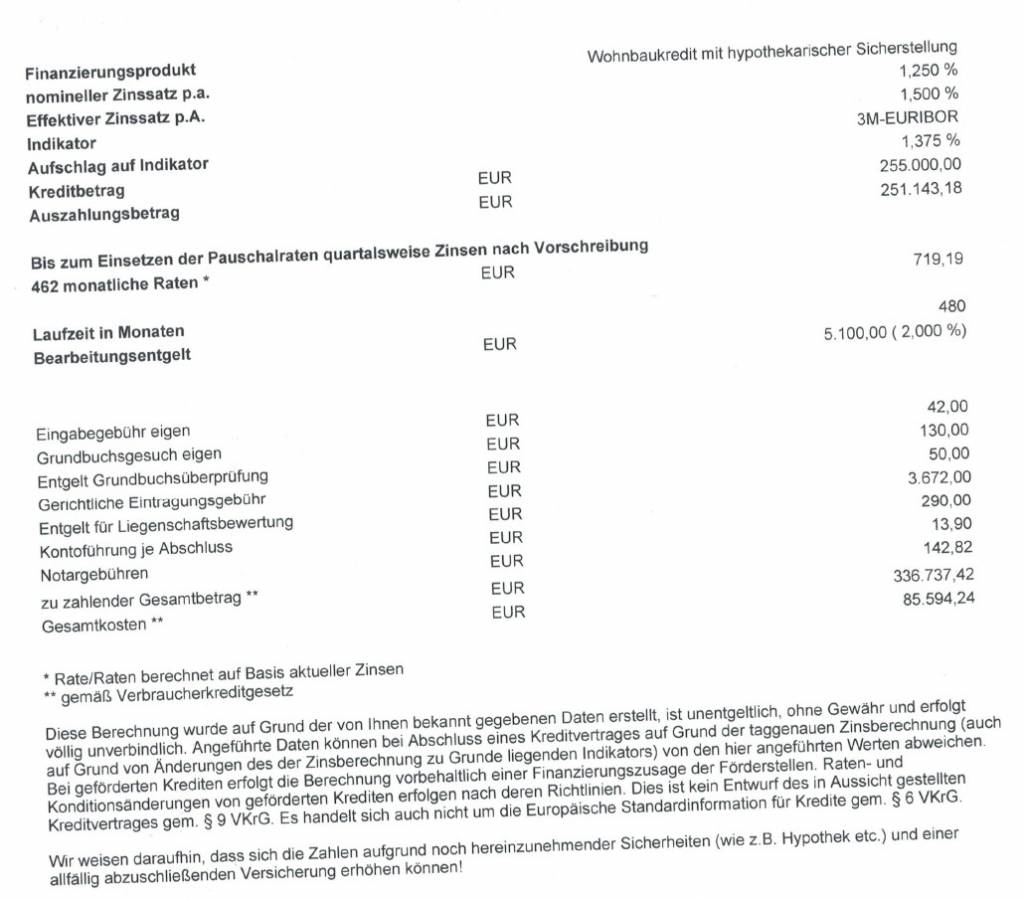

Variante 2: neue Bank (auch SPK, gleich in der Nähe vom Haus) Finanzierungsbetrag EUR 150.000,00 Laufzeit 360 Monate Rückzahlung in 347 monatlichen Pauschalraten ab 01.03.2017 EUR 615,57 Auszahlungsbetrag EUR 150.000,00 Bankgebühren und Spesen Sollzinsen: 2,2500 % p.a., wobei die Berechnung der Zinsen so erfolgt, dass die Zahl der zu verzinsenden Kalendertage durch 360 dividiert wird (ACT/360); dieser Zinssatz ist fix bis 31.12.2030. Nach Ablauf der Fixzinsenperiode gilt folgende Sollzinssatzvereinbarung: Wir verrechnen Ihnen einen fixen Zinssatz pro Zinsenperiode, der wie folgt ermittelt wird, wobei die Berechnung der Zinsen so erfolgt, dass die Zahl der zu verzinsenden Kalendertage durch 360 dividiert wird (ACT/360): erste Zinsenperiode Die erste Zinsenperiode beginnt am Tag nach dem 31.12.2030 und endet drei Monate später. weitere Zinsenperioden Für die weiteren Zinsenperioden von jeweils drei Monaten erfolgt die Zinsanpassung jeweils am Beginn jeder Zinsenperiode, erstmals drei Monate nach dem 01.01.2031. Für alle diese Zinsenperioden beträgt die Verzinsung jeweils 1,5000 % p.a. (Marge) über dem Indikator (3-Monats-EURIBOR). Der so ermittelte Zinssatz wird auf volle 1/8 Prozent kaufmännisch gerundet. Der 3-Monats-EURIBOR ist der unter http://www.euribor-ebf.eu/euribor-org/euribor-rates.html veröffentlichte Wert für den Kalendermonat, welcher jeweils 2 Monate vor dem Zinsanpassungstag liegt. Sollte dieser Prozentsatz auf einen Wert unter 0 % fallen, wird für die Zinssatzanpassung ein Wert von 0 % herangezogen. Wir verpflichten uns, Sie über die Änderungen des verrechneten Sollzinssatzes und der damit verbundenen Änderung der Ratenhöhe regelmäßig zu informieren. Gebühr pro Abschluss: EUR 10,61 je Kontoabschluss; Kosten bei Zahlungsverzug: für fällige Beträge verrechnen wir Ihnen zusätzlich zum jeweiligen Zinssatz 5,0000 % p.a. Überziehungsprov.; Gebühr je Konditionsänderung: je erfolgter Konditionenänderung verrechnen wir Ihnen EUR 3,63; Kontoabschluss/ Zinsenfälligkeit: Die Zinsen - sowie auch sämtliche Abschlussposten während einer allfälligen tilgungsfreien Zeit - werden vom jeweiligen Kontostand kontokorrentmäßig im Nachhinein berechnet und jeweils am 31.03., 30.06., 30.09. und 31.12. eines jeden Jahres dem Finanzierungskonto angelastet, kapitalisiert und weiterverzinst. Bearbeitungsprovision: EUR 1.500,00 einmalig Ausfertigungsgebühr: EUR 100,00 einmalig Versich.-Manip.-Gebühr: EUR 10,00 einmalig Kostenersatz GB-Eingabe: EUR 100,00 einmalig Grundbucheintragungsgebühr: EUR 2.160,00 einmalig Eingabegebühr Grundbuchgesuch: EUR 59,00 einmalig Gegebenenfalls verrechnen wir Ihnen Kosten für Vertragsänderungen oder sonstige durch Sie veranlasste Leistungen, welche Sie dem jeweils gültigen Aushang entnehmen können. Angaben gemäß VKrG Gesamtbetrag EUR 205.723,33 Effektiver Jahreszins 2,2 % p.a. |

||

|

||

| Hallo carlito, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Schrott!

BAG zu Hoch, Fix Zins für 10 Jahre zu Hoch. Und nach Fixzins fangens an dich ab zu zocken! Stell dir vor der 3 M Euribor ist im 11 Jahr auf 3% dann darfst schon 5,25% Zinsen zahlen. Kontoführung im oberen normalem Bereich. Aber wir wissen ja nicht wie dein Einkommen ist, und was deine Immobilie wert ist nach Sanierung. Daher eigentlich schwer zu bewerten. |

||

|

||

|

Das muss mir mal einer erklären, wie der Effzi unter den Fixzins sein kann. Da hat mal die Bank wieder ein spezielle Rechenformel aus dem Hut gezaubert. Auch das 2. Angebot ist nicht gut, obwohl schon bedeutend besser als das erste! Fixzins in Ordnung. Aufschlag für die Zeit danach zu hoch. |

||

|

|

||

|

||

|

Wegen 2,2% p.a. haben meine GGin und ich schon gegrübelt.

Einkommen 3.300.- (Frau dzt. 30h) 1 Kind 3Jahre 175m2 WNFL Haus-Kernsanierung 250.000.- Eigenmittel: (hoffentlich) laufender Grundstücksverkauf 100.000.- (Kaufvertrag soll per Post unterwegs sein zur Durchsicht) Grundstück in grünen Zentrum von St. Pö..., Verkehrswert Grundstück St.Pö. 200.000.- Finanzierung 150.000.- (ohne Förderung) LG |

||

|

||

|

schrottig C @ Richard, trifft´s. Das ist der nette Versuch der SPK, ein Bauspardarlehen anzubringen.

Das ist der maßen undurchsichtig, dass es für mich und Kollegen und Banker selbst eigentlich nicht nachvollziehbar ist. Der Fixzins ist irgendwie auf die Vertragssumme berechnet statt Darlehenssumme, .... Als Mitleser solltest selber wissen, dass das Angebot zum Kübeln ist... |

||

|

||

|

speeeedcat

27.5.2015 10:48 Das ist ganz schlecht: fixzins auf 15 Jahre ist um rund 1,8% zu haben. Danach variabler Aufschlag auf den 3 monatseuribor von rund 1-1,25%. Ist das noch immer aktuell? |

||

|

||

|

das 2. Anbot mit 2,25% FZ auf 15Jahre ist kein Bausparkassendarlehen, sondern von der Bank selbst!!! |

||

|

||

|

Nööö, schon lange nicht mehr ;=) Aso, gleiches Institut, andere Filiale? Schön, dass sich die innerhalb des Konzerns so einig sind

Unterschiedlicher (und teurer) geht´s wohl nimmmer

|

||

|

||

|

also mit weniger als 2,25% Fix auf 15Jahre und danach Aufschlag von 1,5% sollte nicht möglich sein? |

||

|

||

|

Hallo

Neues Angebot, diesmal von einem Finanzberater 1) langfristiges Darlehen über Eur 156.000,— (Auszahlungsbetrag EUR 150.000,—), Laufzeit 360 Monate Zinsatz gebunden an den 6-Monats-Euribor + Aufschlag 1,25 %, Bearbeitungsgebühr 1% mindestens 1 Gehaltskonto erforderlich, Mindereintragung Eur 156.000,— (dh nur von 100% der Kreditsummedavon 1,2%) statt üblichweise von 120%)und Bau-Wohnkonto über Eur 100.000,--, Laufzeit 24 Monate, Bearbeitungsgebühr 1% Zinssatz variabel 2,375 % p.a. mit Mindereintragung Hypotehk Eur 50.000,— (1,2% von EUR 50.000,—), ohne Eintragung Hypothek Zinssatz 2,875% ODER: 2) langfristiges Darlehen über Eur 156.000,--, Laufzeit 360 Monate, BAG 1% Zinsatz 2,125 % fix auf 15 Jahre, mindestens 1 Gehaltskonto erforderlich, Mindereintragung Eur 156.000,-- und Bau-Wohnkonto über Eur 100.000,--, Laufzeit 24 Monate, BAG 1% Zinssatz variabel 2,375 % p.a. mit Mindereintragung Hypotehk Eur 50.000,-- ODER: 3) langfristiges Darlehen über Eur 256.000,-- Laufzeit 360 Monate Zinssatz gebunden an den 6-Monats-Euribor + Aufschlag 1,25 %, BAG 1% beide Gehaltskonten sind erforderlich, Mindereintragung Eur 256.000,-- Der Verkaufserlös durch den Grundverkauf (100.000.-) reduziert das Darlehen vorzeitig (Sondertilgungen jederzeit pönalfrei möglich) Tendieren eher zu Nummer 3 mit Sondertilgungen LG |

||

|

||

|

oder Bank Nummer 2, jedoch 40Jahre Laufzeit, um zu Beginn eine kleinere Rate zu haben, solange das Grundstück nicht verkauft ist.

keine Gehaltskonten LG

|

||

|

||

|

Hier sieht man wieder gut, wie eine Laufzeitstreckung den Effektivzinssatz runtertreibt - quasi die Bilanz schönt.

Der einzig wahre Parameter sind die Gesamtkosten unterm Strich ;). |

||

|

||

|

Angebot von der vermutlich neuen Hausbank

2 Kredite: 1 mit € 150.000,-- für die Sanierung, auf 30 Jahre mit 15 Jahren Fixzinssatz, Rate zirka € 615,-- monatlich, mit der Möglichkeit einer pönalefreien Zusatzzahlung bis zu maximal einer Jahresrate zusätzlich (=€ 7.380,--). Empfehlenswert wäre eine Zusatzzahlung von € 200,--, weil dann würde sich die Laufzeit auf 20 Jahre verkürzen und das Zinsänderungsrisiko wäre geringer. 1 Kredit mit € 100.000,-- für die Vorfinanzierung des Grundstücksverkaufes, mit einer Laufzeit von 5 Jahren, endfällig, Rückzahlung monatlich 0,--. Zinssatz würde ich hier variabel 1,5% wählen. Sollte der Grundverkauf diesen Kredit nicht zur Gänze abdecken, und z.B. 10.000,-- über bleiben, dann kann man diese € 10.000,-- ebenfalls auf 30 Jahre strecken, und mit monatlich ca. € 50,-- langfristig zurückzahlen. Somit stehen ihnen zum gewünschten Zeitpunkt € 250.00,-- zur Verfügung, Rückzahlung beginnt ab 01.03.2017, mit monatlich € 615,--. Für den Grundverkauf haben sie ohne finanzielle Zusatzbelastung 5 Jahre Zeit (kann auch verlängert werden), die 1,5% Zinsen per anno wirken kapitalerhöhend, das sind € 1.500,-- pro Jahr plus die Zinseszinsen. LG |

||

|

||

|

tja, es stehen keine Zinssätze, Kosten usw. dabei ... So kann man ned recht viel dazu sagen |

||

|

||

|

Dürften rund 2,75% effektiv sein, also vermutlich 2,5%. Sieht nach Gibelkreuz oder S aus. Das Angebot ist nicht gut, wenn du nicht splittest bekommst sicher 1,25% auf den 3M Euribor. Das wäre dann für 250k eine Rate von ca. € 840,- Also schon inkl. deiner Zuzahlung. Dann nimmst den Verkaufserlös und kannst Sondertilgen. Sondertilgung von 100k verkürzt dir Laufzeit um 13 JAHRE bei einen 30 jährigem Dahrlehen. Somit bist in 17 Jahren fertig. Du siehst, du würdest effektiv ca. 3 Jahre Ratenzahlung mehr haben. Oder rund 30.000 Euro effektiv mehr bezahlen! Für 30.000 Euro darf der Zins schon einen ganze Weile über deinen Fixzins sein..... |

||

|

||

|

Sorry 2.25% auf 15Jahre fix

Oder 250tsd gesamt für 1.5% auf 30 Jahre Meine GG hat a bissl bauchweh wegen variablen zinssatz |

||

|

||

|

@richi und speedy

Dank'schen für Ratschläge, die xte . |

||

|

||

|

Fixzins sollte um rund 2-2,125% zu haben sein (Besicherung und Job, usw. usf. vorausgesetzt).

Ansonsten sind wohl flexibel um die 1,125 bis 1,25% wie Richard schreibt, drinnen. Man sollte hier mal nachfragen warum. Oft gründen die vermeintlichen "Argumente" wirklich rein auf subjektiven Eindrücken, vom Hörensagen von Freunden von Freunden .... So wie das Internet heutzutage auch noch bei vielen böse ist |

||

|

||

|

Wegen den möglich ansteigenden Zinsen gibts bauchweh

Muss noch ein bisschen streicheln. Aber es wird schon. Leider hört unsere Wunschbank bei 1.5% auf |

||

|

||

|

Was hat die "Wunsch-Bank" denn für Argumente, die dir rund 1.000,-- pro Jahr (!) Wert sind??? Da gehst vermutlich ein Jahr lang drum hackeln... OK, wenn du dort beschäftigt bist, oder der Filialleiter dein SChwieger-Dad ist usw. Ansonsten ist nur einer der "depperte", nämlich du, wenn du das zahlst...Rechne das mal auf 30 Jahre hoch... Deiner Baufirma schmeißt ja auch keine 20K Euro einfach nur so in den Rachen, oder? |

||

|

||

|

Das bessere Anbot mit 1,25% Aufschlag war mit verpflichtetende Gehaltskonten und Gehaltspfändung und anderen undurchsichtigen Punkten verbunden Bevor ich bei der neuen Bank unterschreibe, war ich bei unserer alten Bank, um ihr eine letzte Chance zu geben. Dadurch ich jetzt am höheren Ast sitze und alle Konten usw., zur neuen Bank mitgenommen hätte, sind sie plötzlich gesprungen und haben mir die selben Kondis 1,5%/1,7% eff, nur statt 1% BAG 0,5% als Leckerbissen. Es wurden große Augen gemacht, als wir abgelehnt haben. Schlechter werden kann es ja nicht mehr, da kann man schon ein bisschen bluffen. Wenn sie weiter runter gehen müssen, dann müssten sie den Vertrag dem Vorstand vorlegen und freigeben lassen. Und siehe da, am nächsten Tag war nas Anbot da. 1,3%Aufschlag auf 6M/1,4% eff. Jetzt schauen wir mal was die andere Bank sagt LG |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.