Eure Meinung zu Finanzierung

|

|

||

|

150k mit 1,5% Zinsen sind ca. € 520,-/Monat 150k mit 6% Zinsen sind ca. € 900,-/Monat Also die Leistbarkeit dieses Betrages ist kein Problem. Laufzeit 30 Jahre. Die Kondis werden aktuell nicht berauschend gut sein. Da bereits jetzt jede Bank, das zukünftige Einkommen bewertet. Herzlichen Glückwunsch! Mit Familienbeihilfe gibt es dann ab März somit ca. € 960,- Macht ein Familieneinkommen von € 2360,- Jetzt die Königsfrage, könnt Ihr euch das Worst Case leisten? 900 + BK + Auto + Leben von Minimum Einkommen € 2360,-??? Noch ein weiteres Problem. Ihr möchtet ein 35 Jahre altes Haus kaufen. Ich kenne das Haus nicht, wenn Ihr jetzt neue Fenster wollt, gehe ich davon aus, das noch immer die Anno Dazumal eingebaut sind. Was ist mit dem Dach??? Dach gedämmt? VWS drauf? Keller gedämmt? Man fängt beim sanieren nicht mit den Fenstern an. Außer Sie sind schon arg in Mitleidenschaft gezogen. Aber egal wie Ihr es dreht und wendet. Um ein Haus von damals auf heutigen Stand zu bekommen, braucht Ihr weitaus mehr als 50k. Ich würde zuerst dort sanieren, wo es am nötigsten ist. Sprich Dachdämmung und eventuell Kellerdämmung. Fenster einhergehend mit der Fassade und VWS. Heizung, najo erst wenn ich weiß wo ich mit meinem neuen Dämmstandard hin komm. Kommt aber auch darauf an mit was geheizt wird. Wenn Ihr mit Gas heizt, kann es natürlich sehr sinnvoll sein, auf eine Therme zu setzen die in etwa die Hälfte braucht. Was ich damit sagen wollte, einziehen werdet Ihr können. Aber mit 50k ist so ein Haus in der Regel nicht saniert! |

||

|

||

|

Hallo stefanxl, hier gibt es dazu Erfahrungen und Preise: Eure Meinung zu Finanzierung |

||

|

||

|

hallo Richard

Danke für dein Statement - ist so ziemlich wie ich´s mir gedacht habe. |

||

|

||

|

hab schon einige sanierungen finanzierung und bin mit der regel

"1000 euro pro quadratmeter" für die sanierung relativ gut immer gefahren. bzw. die kunden sind gut damit gefahren. wenns mal weniger ist, dann passts eh, mehr isses eigentlich selten geworden sprich, 150 m² wohnnutzfläche x eur 1000,-- ergibt nen sanierungsbedarf von 150k ist natülich abhängig vom zustand des hauses. aber o daumen mal pi hats immer gereicht. jetzt ned festnageln,solltens 800 oder 900 sein. *g* |

||

|

||

| Hallo rk515, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

|

||

|

||

|

hatte heute einmal einen unverbindlichen Termin bei einem Bankmenschen :)

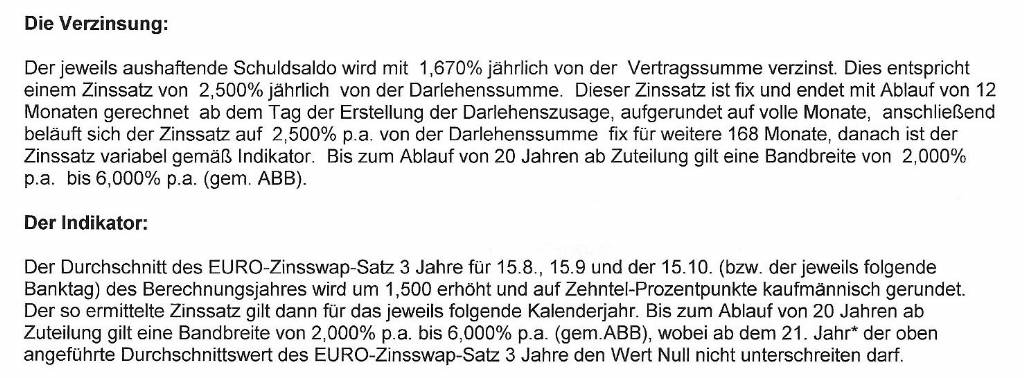

Von den anderen Threads her schätze ich dies nicht als wirklich gutes Angebot ein oder? Summe 150.000.- Gesamtlaufzeit 30 Jahre Zinssatz 2,5% auf 15 Jahre Danach wird es für mich etwas zu hoch, hab hier den Passus mitangehängt  |

||

|

||

|

fixzins..... kannste kniggen. mit variablen fährst dzt. besser |

||

|

||

|

Das Angebot sieht nach der S-Bausparkasse aus.

Versucht einen variablen zu bekommen, und tilgt in zusätzlich so gut wie es geht. Das ist Momentan das günstigste. |

||

|

||

|

danke für eure Meinungen/Rückmeldungen. @ Richard - korrekt. War halt nur einmal für uns ein Termin um zu sehen ob unser Vorhaben auch für eine Bank realistisch ist. Die wird es wohl eher nicht ;) Morgen wird noch ein 2tes mal besichtigt und offene Punkte geklärt und dann schau ma mal. |

||

|

||

|

Erste Bank/Bausparkasse versuchen im Moment die Leute sehr stark in Richtung Fixzins zu drängen. Angeblich auch bestehende Kreditnehmer. Jetzt ist die Frage warum. Ehrliche Beratung, oder der Versuch, in Niedrigstzinsphasen bissi zu verdienen |

||

|

||

|

fast richtig erkannt.

nochwas kommt dazu. und zwar, dass einige versuchen in richtung bauspardarlehen zu vermitteln. denn die provision für bausparverträge wird für die institute gekürzt, im gegenzug steigen aber die provisionen für bauspardarlehen. i halt nix davon. ist zu teuer |

||

|

||

|

so da bin ich wieder mit ein paar Angeboten. 2 von 3 Banken wollen mir ein Bauspardarlehen verkaufen. Fast überall das gleiche, 2,5% fix auf 10 bzw. 15 Jahre und danach 1,6% bzw. 1,37% auf 12 Monats Euribor.

Das für mich interesannteste wäre Angebot Nr. 3 1,5% variabel auf 3 Monats Euribor. Wenn ich die nächsten Jahre aber nicht ordentlich Sondertilge (wovon ich ausgehen muss, mit dem Familienzuwachs) könnte ich mit einem Fixzins nicht etwas besser/sicherer fahren? |

||

|

||

|

ist eh schon hinlänglich oft geschrieben worden, FZ eher teuer und wird sich imho in den nächsten 5-10 Jahren ned rechnen. Und dann ist die FZ-Phase schon fast wieder aus ;)

Wobei mir recht schleierhaft ist, wie du mit 1.400 netto und deine Frau daheim mit Kind großartig sondertilgen willst bzw. kannst... Zu zweit ist eure Finanzierung lockerdarstellbar, Frau in Karenz ist halt so ne Sache. Das Karenzgeld und die FB sind halt kein pfändbares Einkommen. Eigenmittel top, das passt. Problem sehe ich wie gesagt eher in der Leistbarkeit bzw. Pfändbarkeit |

||

|

||

|

das meinte ich ja mit Sondertilgen wird es bei uns die nächsten 2-3 Jahre nicht spielen :(

Findest du den variablen mit 1,5% ok? |

||

|

||

|

Nö, eigentlich nicht, da die Besicherung passt.

Wenn's der Banker mit der Leistbarkeit hinbringt, sollte er auch zumindest 1,25% schaffen. |

||

|

||

|

Wenbs der Banker nicht hin bekimmt bei Speedy melden 😏 |

||

|

||

|

Mittlerweile kannst dich eh VISUELL davon überzeugen dass er ein braver Bub ist - der macht das schon... Und wenn doch nicht, druckst du dir sein Foto aus und schießt ein paar Dartpfeile drauf ab zum Abreagieren... |

||

|

||

|

Man tut was man kann

Cleudi, das hab ich JETZT nicht gehört mit den Dartpfeilen |

||

|

||

|

Wusste gar nicht dass du Screenreader benutzt... Ne, im Ernst, beim Speedy wirst du geholfen! |

||

|

||

|

Jedenfalls das Haus mit einem Sachverständigen von hinten bis vorne abklopfen.

Und dann nochmal von vorne bis hinten. Und das ganze möglichst mit einem Sachverständigen mit guten Referenzen und nicht mit irgendeinem. Bei einem alten Haus können es schnell 100k statt 50k Sanierungskosten werden. Dann bist Du bei 200k Kredit und mindestens 250 Euro mehr Ratenzahlung im Monat. Und wenn dann nach 5 Jahren noch was kaputt wird oder zum Sanierungsfall wird, dann brauchst du noch eine Aufstockung und bist plötzlich bei fast 500 Euro mehr Zinsen im Monat. Und da ist noch keine Zinssteigung miteingerechnet. Und noch nicht der Fall dass Deine Frau länger zu Hause bleibt und die 800 Euro nicht mehr da sind. |

||

|

||

|

hi stefanxl,

kommt für euch Neubau in Frage? Falls ja, folgende Überlegung altes Haus vs. Neubau. Neubau (je nach Lage, Größe, Ausstattung usw.) 50 bis 100k : Grundstück 200 bis 280k : Haus 30 bis 60k : Nebenkosten, Garten, Garage usw. d.h. Neubauhaus 280 bis 440k -> 360k (Mittelwert) altes Haus 200k + 50k (wobei diese, wie Altromondo erwähnt hat, eventuell nicht reichen werden) Zusammenfassend: ca. 100k Preisunterschied genau diese 100k sind vorhanden. FYI: Haus ist auch eine Wertanlage. |

||

|

||

|

Nein das Grundstück ist eine Wertanlage. Das Haus ist ein Fass ohne Boden, welches jedes Jahr an Wert verliert oder teuer saniert werden muss, um den Wert zu halten. |

||

|

||

|

Hatten wir auch überlegt, da aber die Menge an bezahlbaren und interessanten Grundstücken sehr begrenzt ist im Bezirk Baden haben wir uns für diesen Weg entschieden. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.