erste Angebote, eure Meinung?

|

|

||

|

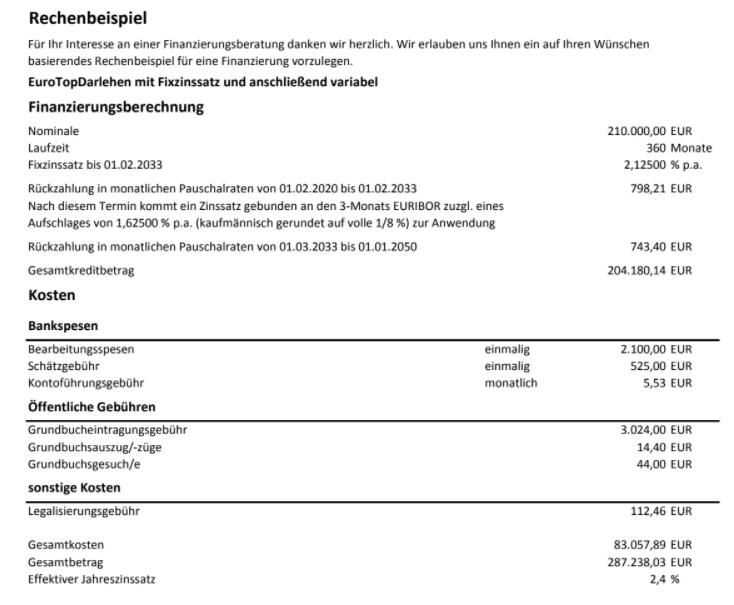

Wenn man sich nur den Effzi und die Gesamtbelastung ansieht ist Angebot 2 besser. Gesamtkosten 59k zu 83k bei lediglich ca. 9k unterschied zum kreditbetrag. das ist schon beachtlich. wenn man natürlich der sicherheitsbewusse typ ist und sich das auch einiges kosten lassen möchte ist der fixzins bis '33 natürlich schon verlockend. wenn du dich bei der Bank A wohler gefühlt hast, steht wohl nix im wege, den kredit dort abzuschließen. bloß die zahlen betrachtet, würd ich zum 2ten Angebot tendieren |

||

|

||

|

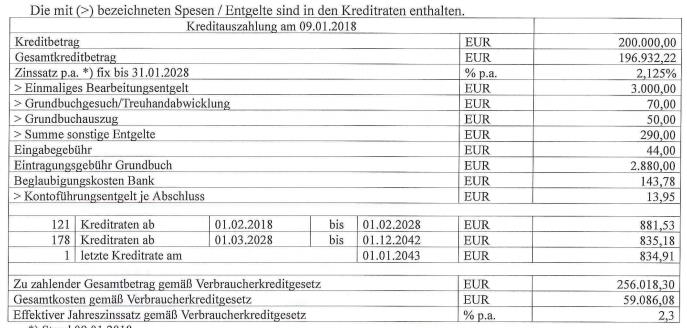

Muss ja bei Angebot B weniger sein. - 10K weniger Summe - Fixzinssatz nur 10 Jahre. Somit 5 Jahre höhere Zinsbelastung durch Fixzinssatz. Könnte aber durchaus umgekehrt sein, wenn die variable Kondi dann höher ist. Anschlusskondi bei Angebot A ist nicht sehr gut ... |

||

|

||

|

+ unterschiedliche Dauer = keine vergleichbare Rate und dadurch wirken sich die Zinseszinsen durch die langsamere Rückzahlung beim Ersten viel heftiger aus in der Grundrechnung und Zahlen 1. man sollte die Kreditdauer erstmal planen nach der Kredithöhe und wieviel Geld man in die Rückzahlung stecken will / kann 2. als nächste Stufe ist die Überlegung variabel - fix - bzw wielange fix hier wiegesagt vergleicht man Äpfel mit Birnen |

||

|

|

||

|

||

|

klar muss es... aber wenn man sich wie von dir immer gesagt nur die gsamtbelastung ansieht, ist es somit günstiger.

und was anderes wurde ja nicht gewüscht, dass man genauer analysiert. |

||

|

||

|

tja, aber wenn die Parameter nicht die selben sind, ist das Holler |

||

|

||

|

wurde eh schon gesagt.. öpfi mit birnen. |

||

|

||

|

danke für eure Meinungen, ich bin gerade beim Ausloten, aber es werden doch 30 Jahre werden, um die Rate zu drücken, habe hier das bessere Gefühl. Was meint ihr bzgl. den Nebengebühren, ist da noch was zu holen? Anschlusskondition 1,625% auf Euribor - was wäre denn besser? :D lg |

||

|

||

|

1,125% |

||

|

||

|

Unser Angebot: Sollzinssatz 1,875 % p.a. Fixzinssatz bis 31.03.2038, effektiv 2,2% Anschlusskonditionen: Aufschlag auf 3-Monats Euribor 1,125% Ähnlicher Kreditbetrag, haben aber ca. die Hälfte Eigenmittel. Kurz gesagt: Da sollte noch was möglich sein. ;) |

||

|

||

|

Bei welcher Bank, wenn ich fragen darf |

||

|

||

|

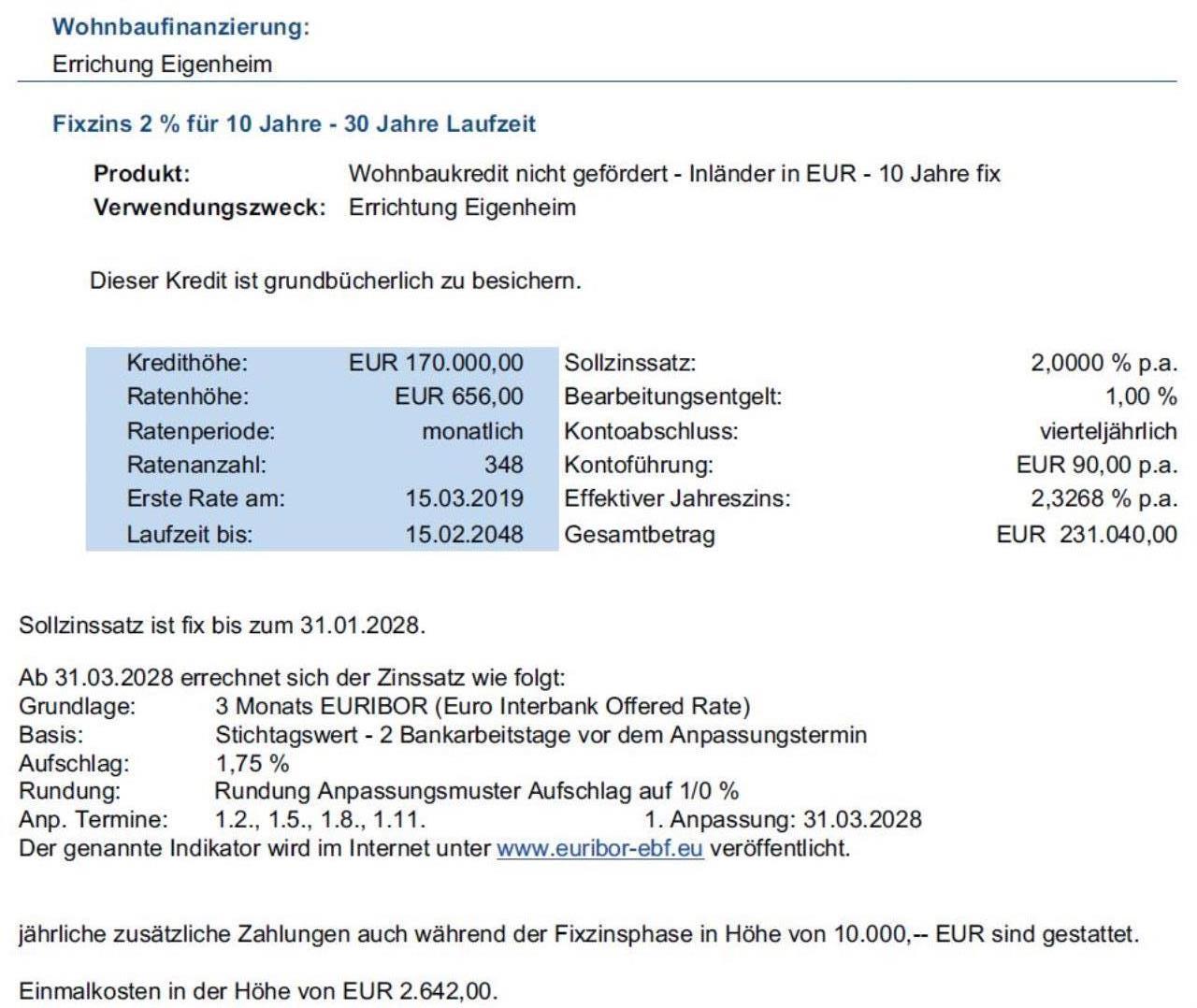

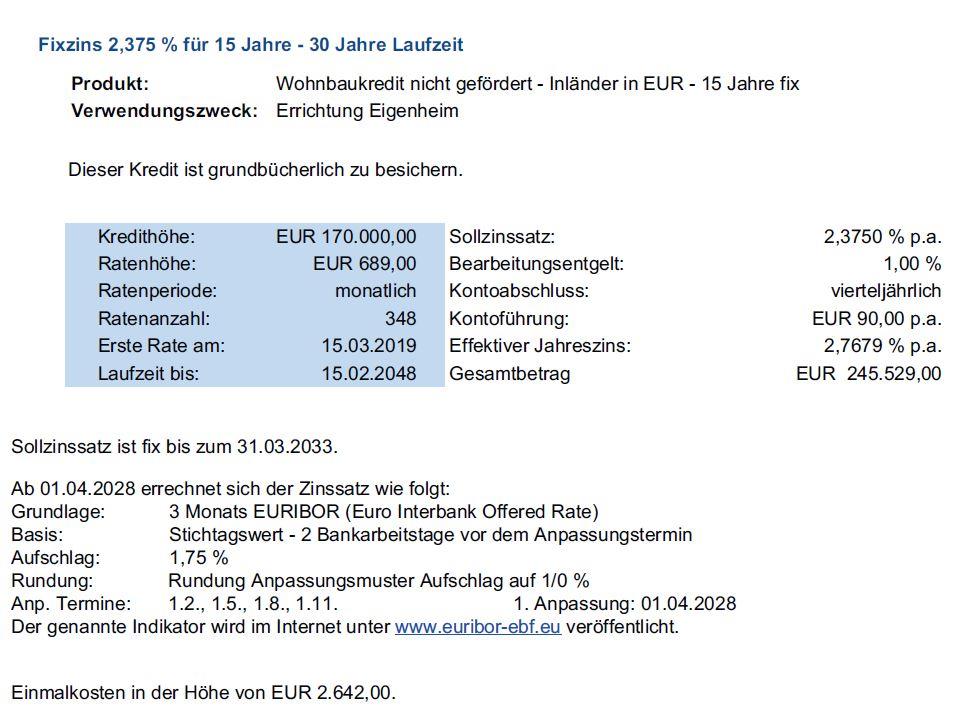

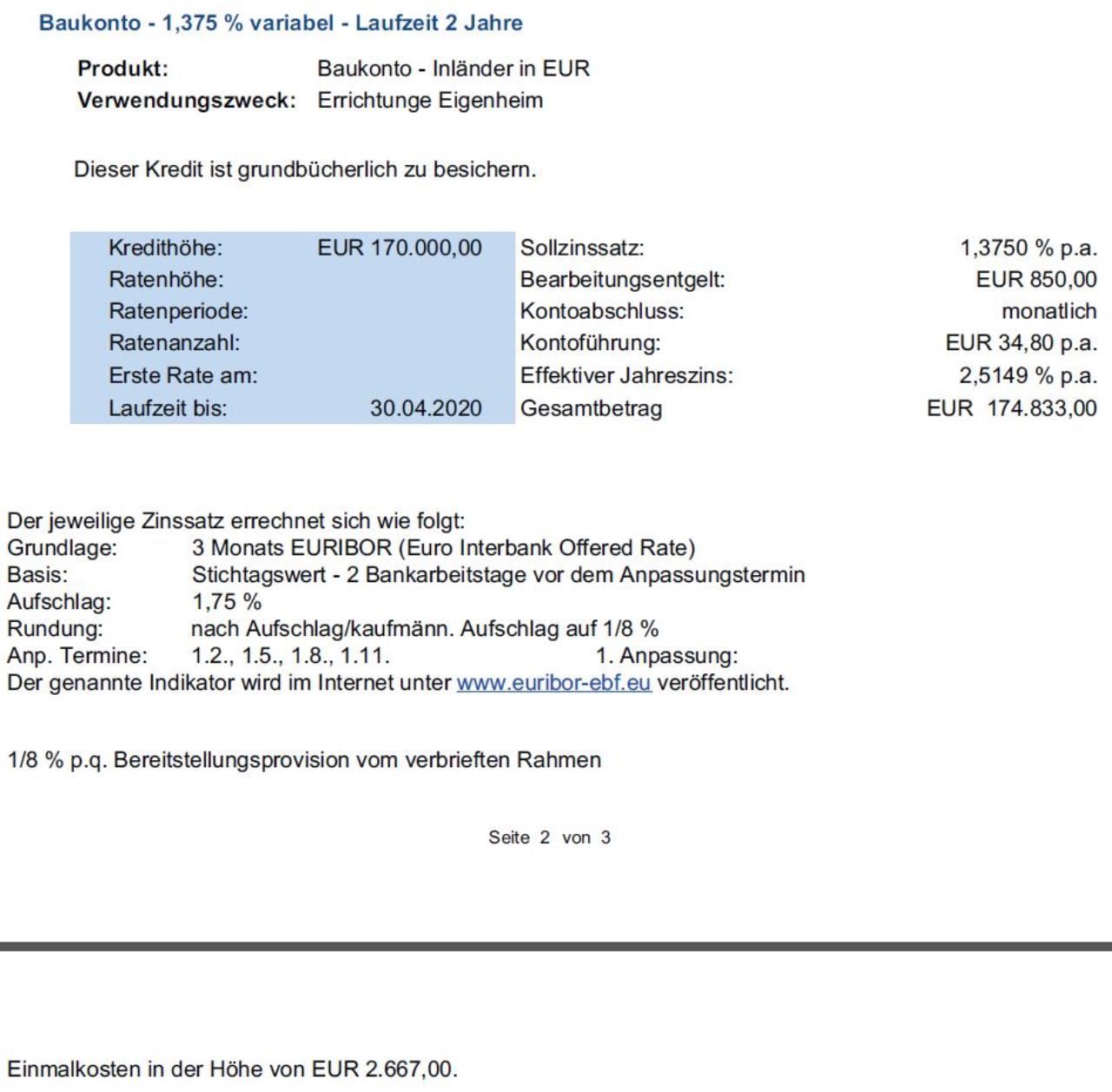

Hallöchen, da mich das Thema Baukonto bzw. Baufinanzierung auch gerade betrifft und wir unser erstes Angebot bereits vorliegen haben, wollte ich mich hier auch mal nach eurer Meinung dazu erkundigen! Folgende Ausgangssituation liegt bei uns vor: Wir planen ein Auszugshaus am Hof meiner Eltern zu bauen - Baustart ist bereits Mitte April 2018! Der Grund ist also vorhanden, Strom, Wasser usw. ist alles da! Wir bauen ein zweistöckiges Einfamilienhaus mit 170 m² Wohnfläche ohne Keller - direkt an eine bereits bestehende Doppelgarage dran! Eigenmittel: € 195.000,- Momentanes Einkommen von mir (Alter 29) und meinem Partner (Alter 31): € 4.000 ,- netto im Monat. Wir sind beide in einem Angestelltenverhältnis und haben noch keine Kinder! Unser erster Weg führte uns nun natürlich zu unserer Hausbank (wie das am Lande halt so ist) - eigentlich mit dem Vorhaben, ein Baukonto auszuhandeln und zu eröffnen - natürlich ohne verpflichtende Bindung an die Bank, damit wir mit unserem tatsächlich noch offenen Kreditbetrag auch mit anderen Banken verhandeln können! Meines Wissens ist das heutzutage ja eigentlich überall so üblich! Von einem Baukonto wollte unsere Beraterin beim Erstgespräch eigentlich gar nichts hören, sie kam uns direkt mit fixen Finanzierungsangeboten, die wir lt. ihr schnellstmöglich abschließen sollten, da sie uns die Zinsen sonst nicht mehr garantieren kann! Mit der Ratenzahlung müssten wir dann aber erst in ca. einem Jahr anfangen! Folgende Angebote wurden uns gemacht: Angebot 1:  Angebot 2:  Wir können unseren genauen Kreditbetrag zwar noch nicht abschätzen, aber die nette Beraterin meinte mit € 170.000,- wären wir da auf der ganz sicheren Seite! Eine Risikoversicherung müssten wir natürlich auch noch abschließen, dafür hat sie die Konditionen aber noch nicht von der Versicherung erhalten! Beim den vorgelegten Angeboten war dann jetzt plötzlich doch auch eine Variante für ein Baukonto drauf:  Durch zahlreiche Beträge hier im Forum habe ich schon des öfteren gelesen, dass die Hausbank wohl zumeist das schlechteste Angebot vorlegt! Unsere Beraterin meinte auch das wir bei den beiden angeboten über Zinsen oder sonstige Konditionen gar nicht mehr verhandeln brauchen, sie ist schon froh, wenn sie uns die Finanzierung so durchbringt! Ich bin mir nun ehrlichgesagt sehr sehr unsicher - sagt mir bitte ehrlich wenn ich falsch liege, aber mit unseren Voraussetzungen und unserer Bonität - da muss doch noch was gehen!? Wir sind mit der Beratung alles andere als zufrieden! Außerdem wär uns nach wie vor die Variante mit dem Baukonto lieber und das wir erst ca. in einem Jahr, wenn wir tatsächlich wissen wieviel Geld wir benötigen über eine fixe Finanzierung entscheiden! Wie seht ihr das - ist das mit dem momentanen Zinsanstiegen ein zu großes Risiko um noch ein Jahr abzuwarten? Was mich auch noch brennend Interessieren würde - gibt es einen festgelegten Betrag, ab wann bzw. bis zu welchem Kreditbetrag eine Bank ins Grundbuch kommt und bis zu welchem Betrag ev. auch eine Pfandurkunde möglich wäre, ohne sofortige Eintragung der Bank im Grundbuch? Wir werden uns sicher noch bei 2-3 anderen Banken Angebote einholen, wir sind uns nach dieser Beratung nur wirklich unsicher, welchen Verhandlungsspielraum wir mit unserer vorliegenden Situation tatsächlich haben...... Danke schon jetzt für eure Antworten! LG |

||

|

||

| Hallo hausbaumichl, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

| Hallo hausbaumichl, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Wo baut ihr genau? Du wohnst laut deinem Profil ganz in meiner Nähe, evtl. lohnt sich auch ein Blick ins Nachbarland. |

||

|

||

|

@mexx4 Ich möchte hier ehrlichgesagt keine genaueren Details zum Wohnort bekannt geben - aber wir bauen in einem direkt zu Deutschland angrenzenden Bezirk und möchten uns auf alle Fälle auch bei unseren benachbarten Banken erkundigen und Angebote einholen! Hast du schon Erfahrung mit benachbarten Banken? |

||

|

||

|

Fixzins 10j. könnte wohl um 1,75% zu haben sein, der auf 15 Jahre um 2,125%. Danach variabel 1,125%. 1,75% und nicht mehr verhandelbar bzw. das als Großtat hinzustellen ist ... naja ... Einfach ein bissl den Thread durchackern. Das Baukonto ist meist schlechter verzinst, da keine Eintragung ins GB. Wenn ihr aber euren Betrag relativ genau durch eine Kostenaufstellung, noch besser durch Angebote kennt, einen Sicherheitspolster einplant, kann man natürlich gleich die Endfianzierung angehen und die derzeit *noch* günstigen Fixzinsen mitnehmen. Keiner weiß, wie die FZ nächstes Jahr aussehen. Der Rückzahlungsbeginn kann dann 2019 erfolgen. In dieser Variante sind nur Zinsen vom entnommenen Betrag zu zahlen, bis der RZ-Beginn startet. Und ja, da sollte mehr gehen ;). |

||

|

||

|

Ja, wir haben mit einer deutschen Bank finanziert, Abschluss vor wenigen Wochen. War vom Zinssatz her die günstigste und auch die Rahmenbedingungen waren sehr interessant. In Deutschland sind Abschlussgebühren rechtlich nicht zulässig, Kontoführungsgebühr liegt bei unter 20€ monatlich. Baukonto im ersten Jahr Zinsfrei. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Variabler Kredit für EFH Neubau