Einschätzung Kreditkonditionen

|

|

||

|

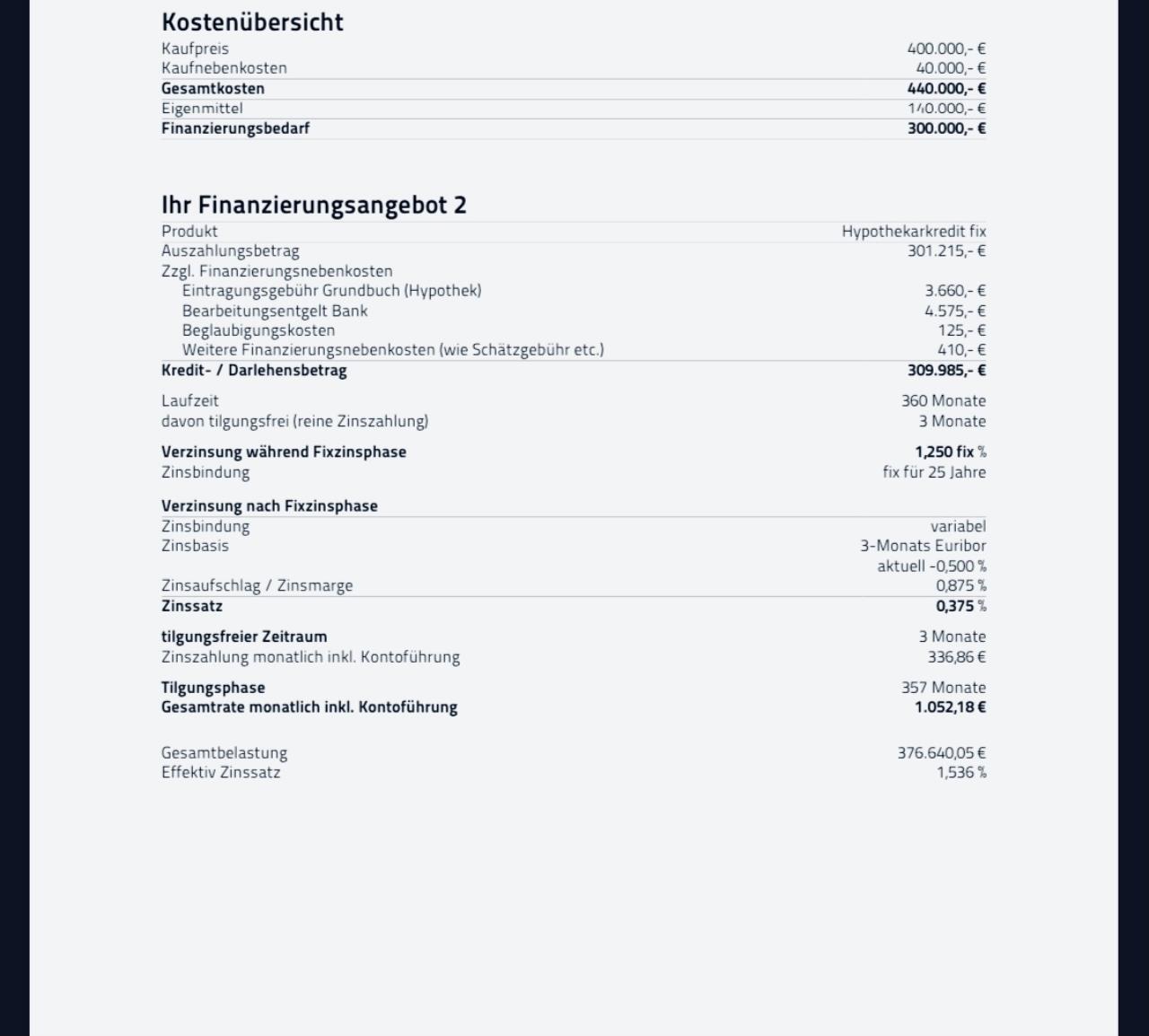

1,25% fix für 25 Jahre ist ein sehr gutes Angebot für all jene, die sich über diesen langen Zeitraum auch zinsbinden wollen. Darunter war es vielleicht kurzfristig mit 1,125% möglich, allerdings sind die Marktzinsen in den letzten paar Wochen spürbar gestiegen. Topkonditionen aktuell für 20Y fix 1,125%, 15Y fix 0,875%, 10Y fix 0,625%, variabel 3M + 0,75% |

||

|

||

|

vielen Dank für deine Worte Haben auch Angebote über 20 Jahre fix, allerdings unterscheiden diese sich nur marginal zum 25 jährigen. Längere variable Laufzeit hört sich immer verlockend an, aber wer weiß was nach 20 Jahren ist? Würdest du eher zu einer variablen Finanzierung tendieren? |

||

|

||

| Hallo dani3l9943, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Das ist eine Frage, die nur höchstpersönlich anhand einer Vielzahl an Parametern zu beantworten ist. Wie ist die eigene Einschätzung betreffend die erwartete künftige Zinsentwicklung? Bis zu welcher finanziellen Grenze können potentiell steigende Zinsen verkraftet werden? Wie risikofreudig bin ich? Besteht budgetärer Spielraum, den Kredit (regelmäßig) sonderzutilgen und damit die Kreditlaufzeit zu reduzieren? etc. Selbst wenn meine Tendenz in die eine oder andere Richtung zeigt (bekannterweise bin ich bei Entscheidungen unter Ungewissheit oftmals ein Freund der Mischvariante), bedeutet das nicht, dass das für jedermann kompatibel ist. Fakt ist, dass die Differenz zwischen variabel und sagen wir z.B. 15Y fix je nach Bank aktuell irgendwo zwischen 0,5 und 0,8% p.a. liegt - bei der längeren Fixzinsvariante darüber. Der Mehraufwand für die Fixverzinsung ist die "Versicherungsprämie" gegen ein steigendes Zinsniveau. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

|

||

|

||

|

Meine eigene Einschätzung würde ich zu steigende Zinsen tendieren. Ja finanzieller Spielraum ist natürlich dabei. Bis zu welcher Grenze an Zinsen ich schaffen würde, übersteigt meine Rechenfähigkeit. Ich würde mich als risikofreudig bezeichnen, meine bessere Hälfte natürlich das Gegenteil. |

||

|

||

|

.... das wird spannend - ihr solltet euch intern auf eine grundsätzliche Linie einigen. Ist doch tendenziell ein langfristiges Dauerschuldverhältnis, mit dem beide "leben müssen". |

||

|

||

|

50/50 dann nimmst du von beiden etwas mit, kann halt sein, dass du dann bei den beiden kleinen Einzelkrediten zu wenig Kapital brauchst und dadurch die Aufschläge schlechter werden? |

||

|

||

|

Wenn Du mit steigenden Zinsen rechnest (oder Dir der Haussegen einen guten Hundererter im Monat wert ist), dann spricht alles für ganz oder großteils Fixzinsen. Viel müssen die Zinsen aktuell nicht steigen, damit das dann die bessere Wahl ist. Der Preis der Sicherheit (voll flexibel oder maximale Sicherheit/Zinsbindung) sollten in etwa 1600-1700 Euro pro Jahr bei euch sein. Oder andersrum, der aktuelle (und auch fast maximale) Vorteil wenn man das Risiko doch eingehen will. Dazwischen sind natürlich alle Abstufungen möglich. |

||

|

||

|

BAWAG-Bestkondition, wie ich meine. Kann man durchaus nehmen, wenn man 25J Fixzins "braucht". Die Differenz zum 15J Fixzins liegt bei 0,375%, diese könnte man konsequent sondertilgen. |

||

|

||

|

Ja genau das ist richtig das es die Bestkondition bei der Bawag ist, wusste ich nicht |

||

|

||

|

Meine Frau hat sich Gott sei Dank (stand heute) mit den Fixzinskredit durchgesetzt und haben den bei der Bawag mit 1,25 fix für 25y abgeschlossen. Danke für eure Einschätzung 😄 |

||

|

||

|

Absolut. Bin auch sehr froh, den erhalten zu haben und dass mein BAWAG Betreuer sehr engagiert war :) |

||

|

||

|

Ja - war sicher nicht die schlechteste Entscheidung! Gratulation! Mit dem Zinssatzfixing ist man in diesen Zeiten auf der "richtigen" Seite, noch dazu wo es ungewiss ist, wie sich die geopolitische Lage entwickelt und aktuell vor allem die Energiemärkte reagieren. Einige Stimmen am Markt fordern nun noch stärkere Erhöhungen des Leitzinssatzes wie beispielsweise der deutsche Bundesbankpräsident oder der Chefvolkswirt der Commerzbank, der den Leitzinssatz ökonomisch betrachtet irgendwo bei 4% als sinnvoll erachtet, ebenso wie das Münchner IFO Institut. Der Terminmarkt mit seinen aktuell gepreisten etwa 2,25% bis Mitte 2023 ist da noch verhaltener. Die 0,5% Erhöhung bei der nächsten Sitzung am 27.10. ist da schon inkludiert. |

||

|

||

|

Denke da werden in den nächsten 1-2 Jahren dann etliche Häuser unter den Hammer kommen. Weil sichs die Leute nicht mehr leisten werden können bei 4% Zinsen + Aufschlag. Ich meine 4 % Schattenrechnung hat beim variablen Kredit hoffentlich jeder gemacht, nur hat ja keiner damit gerechnet, dass die Energiepreise so explodieren und diese enormen Mehrkosten auch noch zusätzlich zu stemmen sind. Werden spannende Zeiten... Ich kenne einige die jetzt schon ziemlich am Limit sind... Abgesehen davon können 4% Zinsen die Inflation trotzdem nicht abfedern vorallem bei dieser abartigen Geldschwemme. |

||

|

||

|

Also dass die Energiekosten längerfristig so hoch bleiben ist beinahe zu 100% ausgeschlossen, das würde unsere Volkswirtschaft implodieren lassen. Das Ganze ist ja auch nur deswegen der Fall, weil es eben das Merit Order Prinzip in der Strompreisfindung gibt. Sobald entweder das abgeändert, oder der Gaspreis massiv gefallen ist, wird auch der Strompreis wieder auf einem normaleren Niveau sein. 4% Schattenrechnung gab es doch bisher bereits bei den Banken? Also warum hier etliche Häuser unter den Hammer kommen sollten erschließt sich mir überhaupt nicht. Maximal dass es ein paar die letzten 2 Jahre neu dazugekommene Immobilien Spekulanten kalt erwischt, aber der klassische Häuslebauer oder längerfristige Investor sollte dies, zwar mit z.B. erheblichen Gewinneinbußen, aber ohne Konkurs überstehen. |

||

|

||

|

Hier hat es oft geheißen: "wird nicht steigen, würde die Südländer Pleite gehen lassen" und ähnliches. Es passiert aber - und dass ein paar Mittelständer dran glauben müssen ändert daran sicher wenig bis nichts. Genau das ist es ja. Alle dachten sie wären ausschließlich schlau nur auf variabel zu setzen - nun waren in den letzten 2-3 Jahren einige kausale Ereignisse, die zu steigenden Zinsen, Energiekosten, Inflation und Baukosten geführt haben. Das alleine wird schon dazu führen, dass Paare sich im Zuge des gestiegenen Drucks streiten, scheiden / trennen und somit das gegenständliche Objekt (Haus) zur Veräußerung gelangen wird / muss. Es würde mich nicht wundern, wenn wir in 2-3 Jahren schon die Ergebnisse zu sehen bekommen. Der Musterhauspark Betreiber (Eugendorf, Haid, etc.) ist auch Pleite. |

||

|

||

|

Genau, was ist eigentlich an dieser Aussage dran? Mich interessierts ehrlich. Was passiert dann mit den Südstaaten? Dieses Argument hatten ja sogar "Finanzexperten" (nicht unsere im Forum) gebracht. |

||

|

||

|

Nicht nur ein paar Mittelständer... Denke auch an die vielen Betriebe. Wenn die Betriebe zusperren müssen 👉 Massenarbeitslosigkeit 👉 wieder Geldschwemme 👉 Inflation steigt und steigt 👉 Aufstand, Unruhen🤷. Mir ist halt schleierhaft wie man das jetzige Problem lösen will... |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]