Bewertung Finanzierungsangebot - Umschuldung plus Renovierung

|

|

||

|

Hallo, denke ich nicht. Für eine gute Kondition wäre es sogar begrüßenswert, wenn die neue Bank alle bestehenden Immobilienverbindlichkeiten und damit auch besicherungsseitig "das Heft" in der Hand hält. In Summe sprechen wir also von knapp EUR 190.000. Betreffend Alter: viele Banken finanzieren theoretisch bis Endalter 80 Jahre - da wäre dann die Rate so um die 600/Monat. Das tatsächliche Laufzeitende könnt ihr durch Sondertilgungen selbst bestimmen. Wenn der Immobilienwert passt, läge die Benchmark für 15 Jahre fix bei 0,85% - 0,90%. |

||

|

||

|

Ich würde die in Summe rund 140.000 € ebenfalls komplett umschulden, dazu die Sanierung mit rund 60.000 €. Sollten 20J Fix um 1,125% zB., oder die 15J um 0,875% zu haben sein. In Summe mit den Kreditnebenkosten bist dann bei rund 205.000 €. Die 10.000 € als Puffer behalten - bewertungstechnisch werden die nichts bringen 😉. Wichtig ist, dass die Kostenplanung steht, am besten bereits die Baubewilligung da ist, sofern diese nötig ist. |

||

|

||

|

Echt? Ich muss bei der Anfrage bei unserem Vericherungs/Finanzberater einen Plan vorlegen, wie wir uns das nach der Pensionierung vorstellen, obwohl ich nur ein Angebot haben möchte und keine Kreditzusage. Einen Vorteil hat das alles, ich sollte jetzt dann tatsächlich sämtliche Unterlagen zur Hand haben, die in dem Zusammenhang irgendwer brauchen könnte. Ich weiß leider absolut nicht, was die Immobilie wert ist. Massivbau mit Fertigstellung 1969/1970 mit 170m² umbauter Fläche plus Garage, voll unterkellert. Steht auf 692m², ebenem Grund in einer ruhigen Siedlung, 3 Km ausserhalb einer der Städte im Zentralraum OÖ (Gemeindegrenze ist sogar nur 200m weg). Bushaltestelle keine 200m entfernt, Schulbus/Kindergarten (beides ca. 3km entfernt im Ort) hält in der Siedlung, 1,5 km zum nächsten Spar, 3 km bis zu den nächsten, größeren Geschäften, bei halbwegs vernünftigem Verkehr 30 Minuten nach Linz rein. @speeeedcat Interessante Rechnung, auch wenn mir eigentlich lieb wäre, wenn wir in der Pension keine so hohen Rückzahlungen mehr hätten. Beim Vorschlag der Bank wären das dann noch gute 500,- von den ungefähr 3.500,- netto Pension die wir lt. Berechnung mit den jetzigen Zahlen bekommen sollten. Kostenplanung, respektive Kostenvoranschläge sind da, bis auf die Heizung, da sollte bald der erste kommen. Auf der Gemeinde habe ich vor einer Woche angefragt, ob wir irgendwelche Schritte setzen müssen. Antwort steht noch aus. Danke schon mal für die bisherigen Informationen. Ich überlege jetzt tatsächlich daran, das zusammen zu fassen. Allerdings wird mir dann die Rückzahlung bei 15 Jahren Laufzeit wohl etwas hoch. Man möchte ja auch noch leben können, neben der ganzen Zahlerei. 😉 |

||

|

|

||

|

||

|

Dann hat dein Finanzberater mit einer Bank (oder Banken) zu tun, die das Thema "Rückführung des Kredites in der Pension" mit einem eigenen Formular behandeln (Bank Austria ist beispielsweise ein Institut). Vielen anderen Instituten reicht auch die Übermittlung eines aktuellen Pensionskontoauszuges aus, um die Leistbarkeit in der Periode des Ruhestandes zu prüfen. Das müsste man eruieren - notfalls durch einen ungefähren Vergleich auf den diversen Immobilienplattformen für halbwegs vergleichbare Grundstücke. Um für die Bank eine volle Besicherung zu gewährleisten, müsste bei einem Kreditbetrag rund um die EUR 200.000 euer Grundstück ebenfalls diesen Wert "hergeben" - das wird denke ich der Fall sein. Das habt ihr selbst in der Hand. Als Verbraucher steht euch jederzeit das Recht zu, Sondertilgungen in der euch genehmen Höhe vorzunehmen. Insofern würde ich wie gesagt eher eine längere Laufzeit anvisieren. |

||

|

||

|

Es gibt ein Grundstück in der Gemeinde das verkauft wird, da kostet der QM 225,- nicht völlig aufgeschlossen und ein Haus in einer ähnlichen Lage (aber anderer Ort, etwas weiter von der Stadt weg), die anderen Parameter (Grund und Zustand, sprich unrenoviert) für knapp 300.000,- zu haben. Ich denke, dass 250.000,- für den derzeitigen Wert nicht großartig übertrieben sein können. Nach der Renovierung sicherlich deutlich mehr. Ich habe jetzt nochmal bei der Hausbank eine komplette Zusammenlegung angefragt und bin gespannt, wie hier die Bedingungen ausfallen werden. Sollten die wieder weit weg sein von dem, was man hier so liest und unser unabhängiger Berater ebenfalls mit einem wenig zufriedenstellenden Angebot vorstellig werden, werde ich mich wohl an einen der Berater im Forum wenden. Was man hier so liest, wirkt sehr vertrauenswürdig und derjenige wird dann auch den Auftrag erhalten. Danke auf jeden Fall schon mal für die bisherigen Aussagen, das hilft schon mal bei der Einschätzung der Situation und der Angebote! |

||

|

||

|

Was ich nicht ganz verstehe: Warum nimmt man ein nicht zufriedenstellendes Angebot "seines" Beraters in Kauf? Es sei denn, man hat ein persönliches Naheverhältnis. |

||

|

||

|

Da fehtl das "Sollte" vom Anfang des Satzes. Ich weiß noch nicht wie das Angebot des unabhängigen Beraters aussieht, da es mir noch nicht vorliegt. Die Hausbank ist auch bei einer kompletten Zusammenlegung bei 1,375% fixen Zinssatz für 15 Jahre, wir hatten aber auch noch keinen Termin, läuft bislang alles schriftlich. Rückzahlung 958,-/Monat, die wir dann mit 100,- zusätzlich pro Monat bedienen würden damit Ende 2035 dann eine Summe übrig bleibt, die auch in der Pension nicht mehr so weh tut und eventuell kurzfristig(er) getilgt werden kann. Ich will aber nicht jetzt schon jemanden zusätzlichen mit ins Boot holen und ihm Arbeit aufhalsen, wenn ich noch nicht weiß dass ich dem das dann auch "bezahlen" kann/werde. |

||

|

||

|

"Sollte" vergessen, richtig 🙃. |

||

|

||

|

Bin auch gespannt - halte uns bitte auf dem Laufenden. |

||

|

||

|

Ein Hoch auf die Finanzberatung! Ich habe erste Informationen zu zwei vorliegenden Angeboten (noch keine Details, aber die Eckpunkte): 1. Angebot: 1,125% Fixzins 15 Jahre, eff. 1,6% 2. Angebot: 0,875% Fixzins 15 Jahre, eff. 1,3% Bei den Eckdaten brauchen wir nicht lange überlegen, was uns lieber ist. Das Bestangebot ergibt auf die Laufzeit eine Verminderung der Gesamtsumme um mehr als € 10.000,-! Das muss man sich erst mal mit Arbeit verdienen. Tut mir zwar Leid für die Kollegen hier, aber es scheint als hätte ich einen recht tüchtigen Finanzberater erwischt. Bislang haben wir nur unsere Versicherungen bei ihm gemacht, aber so einen hätten wir wohl schon beim Kauf des Hauses gebraucht. 🤔 Naja, egal. Besser spät als nie und auch von mir noch der Rat an alle die eine Finanzierung benötigen: sucht euch einen guten Finanzberater, der spart euch sehr viel Geld! |

||

|

||

| Hallo LindHe, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

| Hallo LindHe, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Ziemlicher Volltreffer 😀! Gratuliere, dazu. Mal anderes gesehen: somit hat dir die Registrierung hier im Forum bare 10.000 € gebracht! |

||

|

||

|

Damit hast du in dem Fall nicht unrecht! 😀 Danke für die Anregung, wobei mein Finanzberater das ohne mein Zutun auch schon in diese Richtung hat rechnen lassen. Ich mag´s wenn Leute ihren Job verstehen und richtig machen. |

||

|

||

|

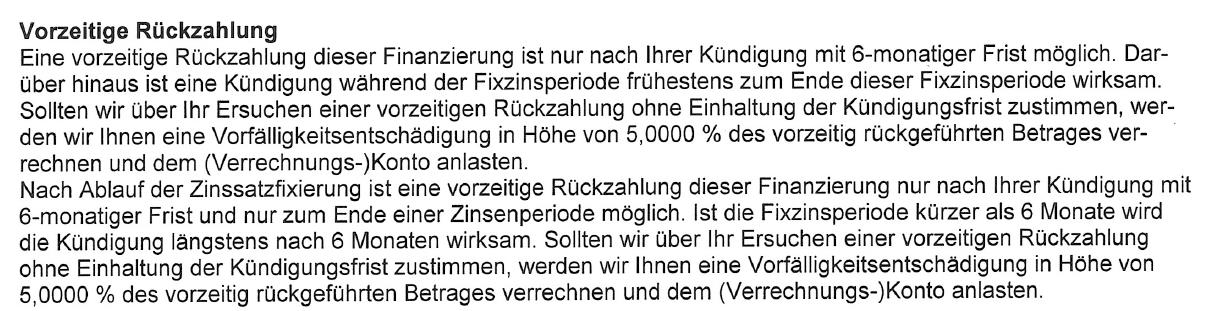

Noch eine Frage zum Thema. Im Vertrag der Sparkasse steht eine Vorfälligkeitsentschädigung drin, wenn die 6 Monate Kündigungsfrist nicht eingehalten werden. Mein erster Gedanke war jetzt, gut das kündigt man dann halt einfach und bedient mit dem Geld des neuen Kredits die Rückzahlungen bis die 6 Monate abgerissen sind und man den Restbetrag ausgleichen kann. Ich fürchte aber, das wird sich am Grundbuch spießen, oder? Die neue Bank will da ja rein und die alte wahrscheinlich noch nicht raus, bevor der Kredit nicht abgezahlt ist....🤔 Die 4.000,- Pönale würde ich mir nämlich schon ganz gerne sparen, die fehlen sonst bei der Sanierung. Die genauen Konditionen zum Kredit lauten: 200K Finanzierungssumme, Laufzeit 240 Monate, Fixzinssatz 180 Monate 0,875% danach 0,75% Aufschlag auf den 3-Monats Euribor (gerundet auf volle 1/8 %). Rückzahlung 915,46 während Fixzins, danach 901,03 (wozu es nicht mehr kommen wird, wenn alles nach Plan läuft). Bearbeitungsspesen 4.000,-, Kontoführung monatlich 5,65 und natürlich Grundbuch und der ganze Pipapo, der einem da nicht ausbleibt. |

||

|

||

|

Zum ersten Teil können andere mehr sagen (wie kommst Du auf 4k? Sollte das nicht maximal 1% sein?), aber die Bearbeitunsspesen (hab es beim hohen Effektivzinssatz bereits vermutet) wären mir zu hoch. Klar soll der Vermittler, mit dem Du zufrieden bist, daran etwas verdienen, aber 2% sind da am oberen Ende. |

||

|

||

|

Da kann man nur gratulieren - und gleichzeitig alle Kreditnehmer mit laufenden Verträgen ermutigen, ihr Kreditverhältnis ordentlich unter die Lupe zu nehmen. Das kann wie im vorliegenden Fall verdeutlicht viele tausend EURO sparen. Das sollte kein Problem darstellen. Im Moment der Finanzierungszusage kündigst du den Kredit bei der derzeitigen Bank unter Einhaltung der 6 monatigen Kündigungsfrist. Damit wird die Kündigungsfrist ausgelöst und nach 6 Monaten deckt dann die neue Bank den dann aktuellen Kreditsaldo ab. Damit entfällt auch die Vorfälligkeitsentschädigung. Der neuen Bank muss natürlich Bescheid gegeben werden, dass die Abdeckung erst in 6 Monaten erfolgen soll. Mit dem Grundbuch hat das nichts zu tun, da die Umschuldung Zug um Zug geht. Die neue Bank geht vorerst in den zweiten Besicherungsrang. Die "alte" Bank stellt erst eine Löschungserklärung aus, wenn der bestehende Kreditsaldo abgedeckt ist. Wenn dieser abgedeckt ist, schickt die "alte" Bank dann die Löschungserklärung an die "neue" Bank - diese geht dann zum Grundbuchsgericht und lässt die Vorlast löschen. korrekt, 1% ist das Maximum. Kann jedoch gespart werden wie o.a. |

||

|

||

|

Ich glaube, da ist gerade was durcheinander gelaufen durch die 2x € 4.000,- Die ersten € 4.000,- wären die 5% Vorfälligkeitsentschädigung (rund € 80.000,- sind in dem Vertrag mit der Klausel offen), was nach der Ausführung von @LiConsult aber kein Problem darstellen dürfte. Die zweiten € 4.000,- sind dann die einmaligen Bearbeitungsspesen, die ich für den neuen Kredit zahlen soll, was folglich 2% sind. Was dann wohl den Beweis bringt, dass sich mein Finanzberater seine (durchaus gute Arbeit) auch sehr gut bezahlen lässt. Ich überlege mir noch, ob ich ihn darauf ansprechen soll. Grundsätzlich gilt das Prinzip leben und leben lassen, aber auch mit dem vielen Hin und Her durch diverse Rückfragen (seinerseits, also wahrscheinlich von der Bank kommend) wäre das ein ziemlich deftiger Stundensatz, wenn die Summe wirklich ihm alleine zu Gute kommt. |

||

|

||

|

Was ist das für ein hoher Prozentsatz? Das kann ich mir nicht vorstellen. Ist in §20 (2), (3) und (4) Hypothekar- und Immobilienkreditgesetz klar geregelt. ganz einfach gegenüberstellen: was hast du dir durch sein Einschreiten, Aufwand, etc. an künftigen Zinskosten erspart und was kostet die Bearbeitungsgebühr (von der ein Teil an deinen Dienstleister geht). |

||

|

||

|

5% Vorfälligkeitsentschädiung darf gar nicht sein, vielleicht verwechselst du das was mit dem Zinscap? Laut HiKrg darf die VVE maximal 1% ausmachen. Die BA macht das nicht, die Umschuldung erst in 6 Monaten durchzuführen, um die VVE zu sparen. Wenn der Prozess der Umschuldung angestoßen ist, geht das Zug um Zug. |

||

|

||

OK, jetzt wird´s interessant bzw. irgendwie für mich immer weniger einfach....  Das steht 1:1 in meinem Kreditvertrag aus dem Jahr 2009 drin. € 800,- wären verschmerzbar, € 4.000,- schon eher nicht mehr. Wenn das nicht zulässig ist, ist dann der Vertrag an sich überhaupt noch gültig? Dann käm ich ja ganz leicht raus.... Aber danke schon mal für die Nennung des Paragraphen, damit kann ich die Sparkasse dann auf jeden Fall konfrontieren, falls die mir mit mit den € 4.000,- kommen sollten. |

||

|

||

|

HIKrG Als Voraussetzung für die Entschädigungsleistung ist es notwendig, dass der zurückgezahlte Betrag Euro 10.000,- innerhalb von 12 Monaten übersteigt. Desweiteren besteht die Deckelung, dass die Entschädigung nicht den Betrag für die Zinsen, die der Verbraucher am Ende der Laufzeit gezahlt hätte, übersteigen darf. Darüber hinaus darf sie maximal 0,5 % des vorzeitig zurückgezahlten Kreditbetrages betragen, wenn der Zeitraum zwischen der vorzeitigen Rückzahlung und dem vereinbarten Ablauf des Kreditvertrages ein Jahr nicht überschreitet. Ansonsten beträgt die Entschädigung höchstens 1 %. Quelle: https://www.wko.at/branchen/information-consulting/finanzdienstleister/artikel-kreditvermittlung.pdf Seite 33 Selbst im VKrG gilt die Regelung 1% https://www.jusline.at/gesetz/vkrg/paragraf/16 |

||

|

||

|

ah - ein alter Vertrag. Bis 06/2010 unterlagen die Darlehensverträge dem ABGB (Allgemeinen bürgerlichen Gesetzbuch). Ab 06/2010 ist das Verbraucherkreditgesetz in Kraft getreten, in dem explizit der Begriff "Kreditvertrag" für die entgeltliche Zurverfügungstellung von Geld im Rahmen von Personal- und Immobilienkrediten geregelt wurde. Mit 21.03.2016 ist dann das für Immobilienkreditnehmer relevante Hypothekar- und Immobilienkreditgesetz in Kraft getreten - mit der Regelung, bei vorzeitiger (Teil-)tilgung maximal 1% Pönale verrechnet zu bekommen. Gut - prinzipiell gilt: pacta sunt servanda (Verträge sind einzuhalten). Das ist jetzt juristisch interessant, ob die zum Vertragszeitpunkt geltende Regelung mit 5% Vorfälligkeitsentschädigung wirksam ist (was ich auch glaube) oder automatisch die aktuelle Regelung gilt. da habe ich eine andere Erfahrung - war kein Problem |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.