Aktuelle Zinsen bei Immo-Finanzierung und frage zum Preis

|

|

||

|

Hallo Markus, zur Einordnung der preislichen Attraktivität des konkreten EFH in Unterwart kann ich leider nicht viel beitragen. Was die Zinsbindung betrifft, befindest du dich mit den 3,75% auf 6 Jahre in guter Gemeinschaft mit jenen Fixzinssätzen, die aktuell gemeinhin als sehr gut betrachtet werden können: 5Y fix ab 3,75% 7Y fix ab 4% 10Y fix ab 4% 15Y fix ab 4,15% 20Y fix ab 4,15% 25Y fix ab 3,875% 30Y fix ab 4% 35Y fix ab 4% Am Ende hängt es von deiner Zinserwartung ab, wie du dich positionieren möchtest. Bei den 2,75% auf 1,5 Jahre wäre es interessant, die Anschlusskondition zu kennen (3M EURIBOR + ?%). Wenn du dir aktuell im Unklaren bist, bietet sich jedenfalls an, das aktuelle Angebot der Bank Austria in deine Überlegungen miteinzubeziehen. Konkret könntest du dort im besten Fall 25 Jahre fix zu 3,875% abschließen, wobei du die Möglichkeit hättest, bis Ende 2026 kostenlos in eine variable Zinsvereinbarung zu switchen. Somit kannst du dir die aktuelle Bestkondition im langfristigen Fixzinsbereich mit gleichzeitiger, kostenloser Änderung der Verzinsungsart sichern. Solltest eine derart lange Kreditlaufzeit jedoch gar nicht in deinem Fokus liegen, wären die 3,75% natürlich attraktiv. lg Thomas |

||

|

||

|

Hallo Thomas, Vielen Dank für deine ausführliche Antwort, das hilft mir schonmal sehr was die Zinsen betrifft. Ja da hast du richtig herausgelesen, ich plane eine vollständige Tilgung in max max 10 Jahren, wenn meine Kalkulation aufgeht dann sogar in den 6 Jahren:) Deswegen auch die frage der Laufzeiten:) Vielen Dank dir! LG Markus |

||

|

||

|

sehr gerne - ja, dachte mir, dass du hier eher kurz- bis mittelfristig orientiert bist. Gut, dann machen die 6Y fix schon Sinn. Interessant wäre bei dieser zeitlichen Dimension allerdings, wie das Angebot mit den 2,75% für 1,5 Jahre aussieht. Dieses muss in der Anschlussphase zwangsläufig einen höheren Auschlag auf den Geldmarktindikator (z.B. 3M EURIBOR) haben, als "der Durchschnitt". Der Zinsvorteil in den 1,5 Jahren läge bei 1,5% ... die bei 6 Jahren Gesamtkreditlaufzeit und damit 4,5 Jahren Restlaufzeit dem Nachteil des höheren Aufschlages gegenübergestellt werden müssten. LG Thomas |

||

|

|

||

|

||

|

Hallo Markus, bei deinem Plan, in 6 Jahren zu tilgen, bietet sich dein bereits erhaltener 6-j. Fixzins zu aktuell Top-Konditionen perfekt an! Aufpassen auf die Nebengeühren, nicht dass du 3% BAG verrechnet bekommst😉. Sonst alles gut, ich würde da zuschlagen. Lg, Alex |

||

|

||

|

Hallo Speeeedcat, Danke für deine Antwort! Blöde Frage vielleicht aber was ist BAG BAG [Bearbeitungsgebühr]? @Thomas, da werde ich nochmal nachfragen, was wäre dann die optimale Variante, 6M Euribor? Danke dir LG |

||

|

||

|

BAG = Bearbeitungsgebühr "Gängig" ist der 3M EURIBOR, kann aber auch der 6M EURIBOR oder im Falle von Bausparkassen auch der 12M EURIBOR sein. Der 3M ist halt günstiger - sowohl aktuell wie auch historisch betrachtet. Mindestens ebenso wichtig ist allerdings der Aufschlag. LG |

||

|

||

|

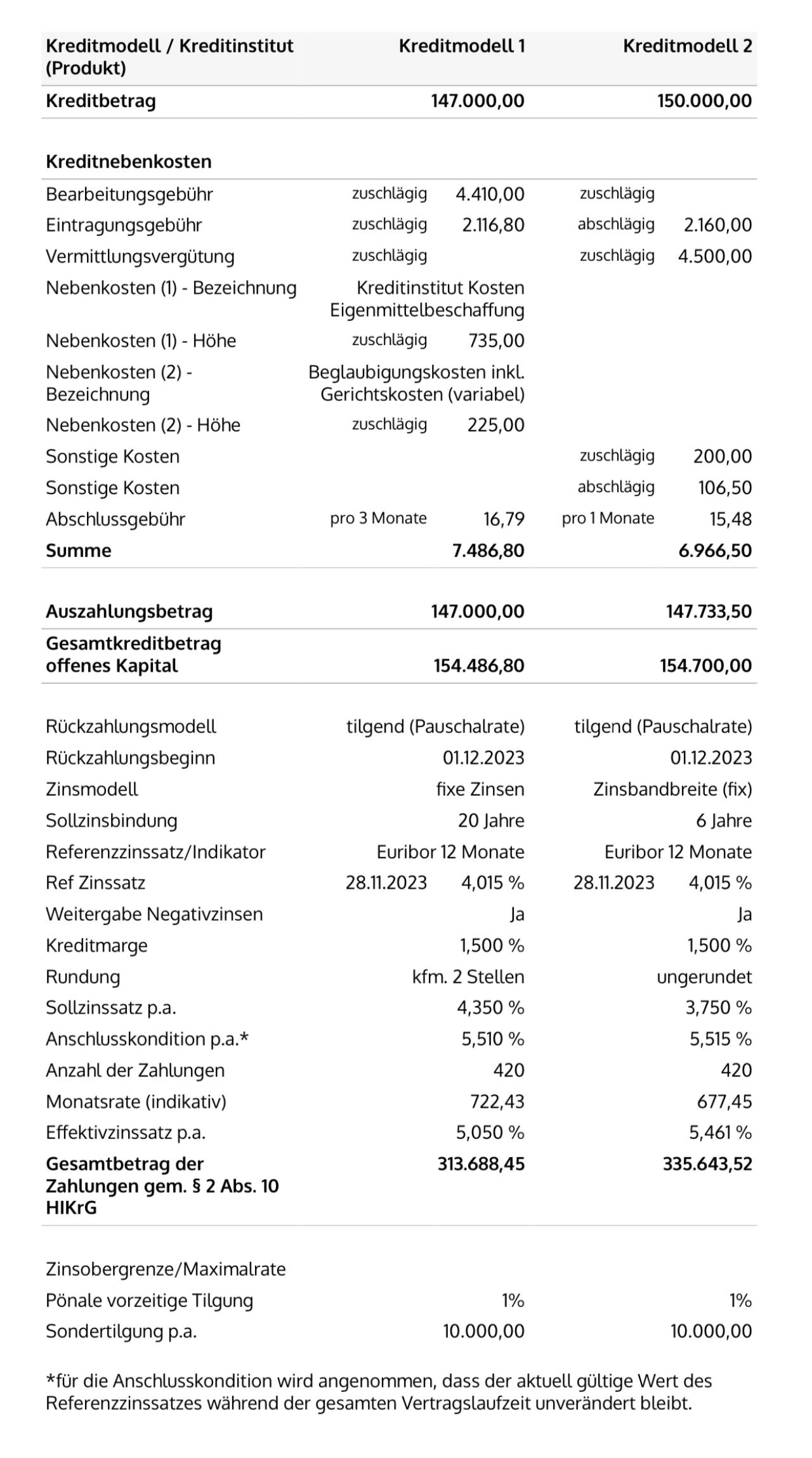

Es wäre an einem 12M Euribor gekoppelt, egal welche Variante. Hier mal die Daten zu den 2 längeren Varianten. Leider weiss ich nicht genau wie ich die Nebenkosten dazurechnen soll so dass ich dann den tatsächlichen Zins für die ersten 6 Jahre herausbekomme wo der nominale bei 3.75% liegt. Danke euch LG  |

||

|

||

|

Die Angebote kannst beide kübeln. Nettes Körberlgeld dabei. Bei beiden 3% Bearbeitungsgebühr und versteckte Zusatzgebühren wie Kapitalbereitstellungsgebühr in Höhe von 735EUR, was auch immer das für eine Wortkreation ist. Dh ... - Bei Angebot 1 hast eigentlich 3,5% Gebühren und zahlst pro Monat 5,60EUR Kontoführung. - Bei Angebot 2 hast 3% Gebühren und zahlst pro Monat 15,48EUR Kontoführung Beide setzen dem 12M EURIBOR 1,5% Aufschlag nach Ablauf der Fixzinsphase auf. Nur nicht von den Blickfängern wie Fixzins täuschen lassen. Der Teufel steckt im Detail. Das geht deutlich besser. |

||

|

||

|

Vielen Dank Marty, Genau das finde ich an guten Foren so toll! Laien wie ich haben eine Chance fair behandelt zu werden, dadurch dass man einen auf die "versteckten Branchenüblichen Themen" aufmerksam macht. Weiß einer von euch, wenn ich zwar den Vermittlungsauftrag unterschrieben habe, noch zurücktreten kann? Geht um INFINA... das steht unter anderem drin: Hypothekarisch besicherte Kredite (Entgelt): Ich erkläre mich damit einverstanden, dass bei Zustandekommen und erfolgreicher Vermittlung der Finanzierung vom Kreditinstitut eine Bearbeitungsgebühr in Höhe von 3,00 % des Kreditbetrages verrechnet wird und daraus eine anteilige Provision an den Hauptvermittler zur Auszahlung gelangt, welcher die Zahlung teilweise an den Untervermittler weiterleiten wird. Die Höhe der Provision(steile) ist dem ESIS-Merkblatt zu entnehmen. Wird anstatt oder neben der Bearbeitungsgebühr vom Kreditinstitut eine Vermittlungsvergütung bzw. Vermittlungsprovision verrechnet, so nehme ich zur Kenntnis, dass diese nicht beim Kreditinstitut verbleibt, sondern vollständig an einen Dritten, nämlich an die INFINA Credit Broker GmbH ausbezahlt wird. Unter erfolgreicher Vermittlung und Beratung der Finanzierung ist auch die Ausstellung einer schriftlichen Kredit- oder Darlehenszusage oder eines schriftlichen Kreditvertrages durch ein Kreditinstitut zu verstehen. Bei Nichtinanspruchnahme werde ich die vollständige Provisionszahlung an den Hauptvermittler leisten, welcher die Zahlung anteilig an den Untervermittler weiterleiten wird. aber auch das: Rücktrittsrechte des Auftraggebers: Gemäß § 8 Fern-FinG ist der Auftraggeber, soweit er Verbraucher im Sinne des KSchG ist, berechtigt, bei Abgabe einer Vertragserklärung im Zusammenhang mit einer Finanzdienstleistung im Wege des Fernabsatzes vom geschlossenen Vertrag ohne Angabe von Gründen zurückzutreten. Dieser Rücktritt kann binnen 14 Tagen ab dem Tag des Vertragsabschlusses oder der Vertragserklärung erklärt werden. Mit dem Rücktritt vom Vertrag sind keine Kosten verbunden. Ein Rücktritt ist schriftlich an die Postadresse oder an die Email-Adresse des oben genannten Vermögensberaters zu richten. Diese Rücktrittsrechte bedeuten konkret, dass der Auftraggeber im Rahmen dieser Fristen sowohl vom gegenständlichen Vermittlungsauftrag als auch von abgeschlossenen Kreditverträgen zurücktreten kann, sofern gesetzliche Regelungen oder der Kreditvertrag des Kreditinstituts keine anderslautenden Regelungen vorsehen. Diese Frist beginnt mit der Ausfolgung der Urkunden, frühestens jedoch mit dem Zustandekommen des Kreditvertrages. Festgehalten wird, dass der Vermittlungsauftrag soweit dieser bei gleichzeitiger körperlicher Anwesenheit des Auftraggebers und des Vermögensberaters geschlossen wird sowie ein in den Räumlichkeiten des Kreditinstituts unterzeichneter Kreditvertrag nicht als Fernabsatz-Vertragsabschluss im Sinne § 8 Fern-FinG gelten. Der Kreditnehmer wird in Ergänzung zu Punkt "Sonstige Rechte des Kreditnehmers" des ESIS-Merkblatts auf Folgendes hingewiesen: Sofern der Kreditnehmer von seinem Widerrufs/Rücktrittsrecht innerhalb von zwei Werktagen nach Abgabe der Vertragserklärung oder nach Vertragsschluss vom Kreditvertrag Gebrauch macht, so gilt der Rücktritt aufgrund des Zusammenhangs dieses Vermittlungsvertrages mit dem Kreditvertrag unmittelbar aufgrund des Gesetzes auch für den Vermittlungsvertrag. So wie ich das verstehe könnte ich in der regel zurücktreten, solange ich mich in diesem 14-Tage-Zeitraum befinde oder? Danke euch! Vielen Dank euch für eure Beiträge! Schätze ich sehr! LG Markus |

||

|

||

| Hallo makkes, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Na da hab' ich ins Schwarze getroffen mit meiner 3% BAG (=Bearbeitungsgebühr Variante 1 oder Vermittlungsvergütung bei Variante 2) - Prognose. Angebot: kübeln. Bez. Euribor und sonstigen Fragen habe ich auf meiner Homepage eine FAQ-Seite, das sollten deine allgemeinen Fragen beantwortet werden: https://www.finanzierungsvermittlung.at/ Schau' dass du ein Angebot mit einem Anschluss nach Fixzins auf den 3-ME erhältst. Diesen gibt es bestens ab 1% (zuzüglich ebendiesem 3-ME), 5J FIX: ab 3,875%. Beides BA. Lg |

||

|

||

|

War klar, um wen es sich handelt🤪. Nach meinem Verständnis wäre der Rücktritt möglich. Innerhalb der 14-Tages-Frist auf jeden Fall. Lg Alex |

||

|

||

|

Vielen Dank euch allen! @speeeedcat ich weiß nicht wie ihr das handhabt, möchte jetzt nicht hin und her switchen zw. dir und @LiConsult. Mir seid Ihr beide sympathisch, hab aber bereits dem Thomas geschrieben. Falls er aber keine Zeit/Lust haben sollte würde ich mich gern bei dir melden Alex. Vielen Dank nochmal euch allen für die bisherige Hilfe! |

||

|

||

|

Wie du das möchtest, alles gut😊 Die Sympathie entscheidet. Lg |

||

|

||

|

gut, dann handelt es sich um eine Bausparkasse. Aktuell ist der Unterschied zwischen 3M- und 12M EURIBOR nahezu Null. Im langfristigen Vergleich seit 1999 beträgt der Unterschied arithmetisch gemittelt etwa 1/4%. Wenn bislang kein voll zuteilungsreifer Bausparvertrag angespart wurde, dann benötigt man bei Bauspardarlehen gem. Bausparkassengesetz die Zwischenfinanzierung. Wenn der Vertrag im Fernabsatz (Telefon, E-Mail, Internet, etc.) unterfertigt wurde, dann gilt die 14 Tage-Frist. |

||

|

||

|

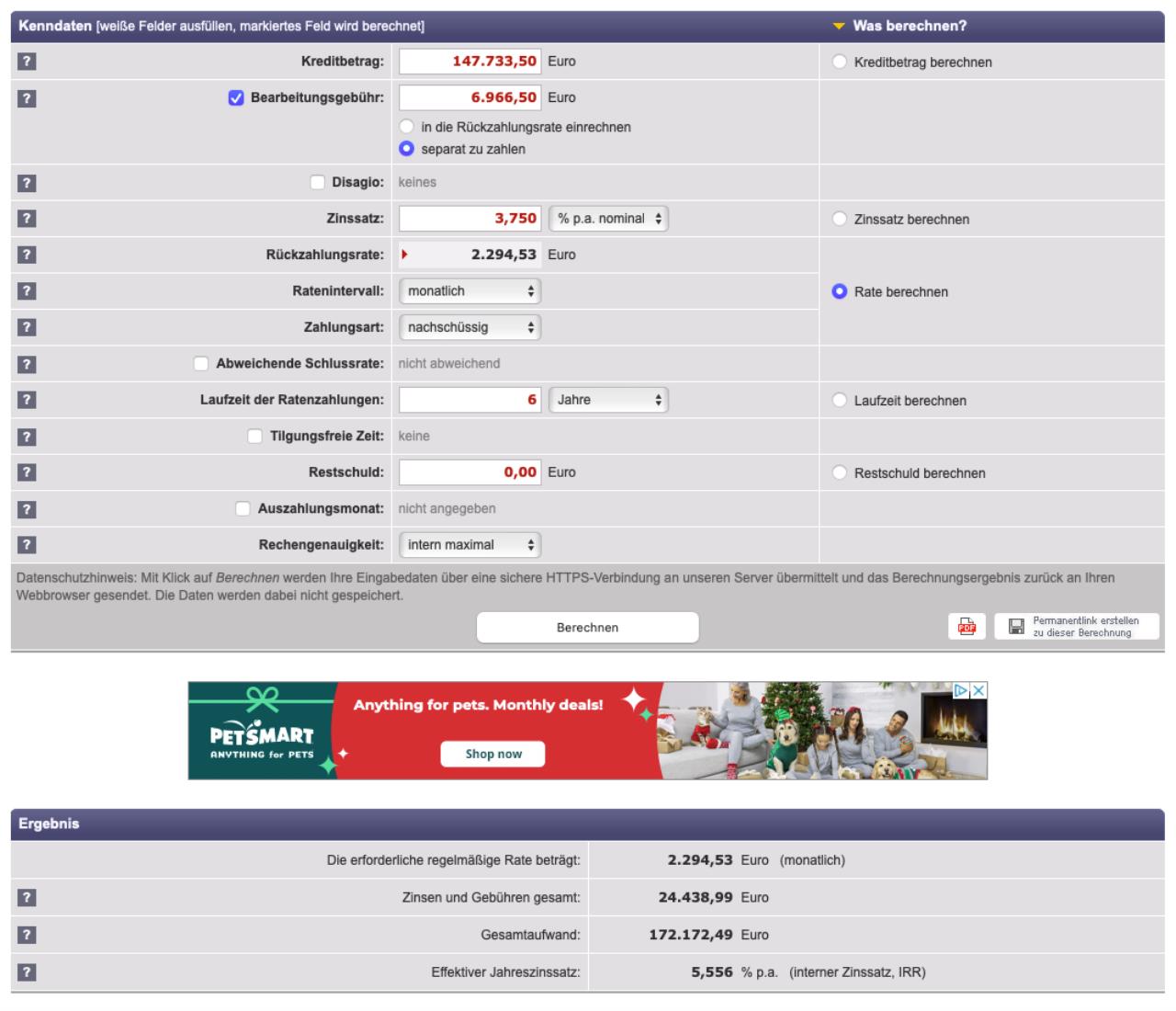

Hallo zusammen, Ich habe nun einen Tool gefunden, wo ich (glaube ich zumindest) die BAG BAG [Bearbeitungsgebühr] in der Effektiv-Zins-Berechnung miteinrechnen kann. Ich dachte ich poste das mal hier damit Ihr den Unterschied sieht. Ist schon ganz krass! Klar wurde jetzt nicht mit den eigentlichen Laufzeiten gerechnet, da ja 6 Jahre Fix 3,75(nominal) und danach Variabel, aber ich glaube man kann sich auch so die Schlüsse ziehen, wieviel 7000€ Gebühren auf den Zinssatz ausmacht... Ich bin bei 5,55% gelandet, auch wenn wir 1% abziehn, als Marge für die Fehlkalkulation, wäre ich noch immer bei 4,55 statt den "gut aussehenden" 3,75%... Hier nochmal ein Danke an euch dass Ihr mich darauf aufmerksam gemacht habt! LG Markus  |

||

|

||

|

So, gleich werde ich gesteinigt oder gelöscht, aber: du kannst das Ganze auch über durchblicker.at machen, die fragen bei mehr Banken an, verlangen deutlich weniger Dokumente und vor allem (!) musst du nicht jeden Blödsinn selbst ausfüllen und dann auch noch für jede Bank einzeln. Bei durchblicker.at sagst du dann einfach wie viel Provision du bereit bist zu zahlen, die gehen mit dem Honorar der hier verkehrenden Vermittler mit. |

||

|

||

|

Amen😀. Bin gespannt, wie lange der Account braucht, bis er stillgelegt wird. Lauter eloquente Antworten in diversen Threads😀 |

||

|

||

|

Die Realität schmerzt scheinbar. Kannst ja gerne widerlegen was ich geschrieben habe, sofern du das kannst. |

||

|

||

|

Die Datenerfassung ist zentraler Bestandteil jeder Einreichung und MUSS vom Kunden selber befüllt werden. Nur so kann meiner Meinung nach eine objektive und valide Evaluierung der benötigten Informationen gewährleistet sein - ohne Einfluss von Dritten. Nö, ICH kann das nicht, aber meine Kunden😉. Vielleicht findest du da ein paar herinnen, einfach mal die Threads durchstöbern😘. |

||

|

||

|

Nö, du machst es dir nur besonders einfach. |

||

|

||

|

Freilich kann man auch über durchblicker.at anfragen, oder auch andere Anbieter - über jeden halt, der über die entsprechende Konzession verfügt. Dagegen spricht auch nichts. Jeder gute Dienstleister sollte natürlich über mehrere Kooperationsbanken verfügen. Wenn sie den gesetzlichen Vorgaben entsprechen wollen, verlangen sie dieselben Dokumente/Informationen. Denn nur dann ist gewährleistet, dass der Prüfung der Kreditwürdigkeit gemäß §9 Hypothekar- und Immobilienkreditgesetz entsprochen wird. Ein Angebot direkt vom Vermittler (auf Basis "wenigerer" Dokumente) und nicht von der Bank selbst ausgestellt ist schön - von der "Wertigkeit" her jedoch anders zu betrachten. Ob die eigenhändige Befüllung der Haushaltsrechnung, der Selbstauskunft oder der Immobiliendetails Blödsinn ist ... gut, unsere Kooperationspartnerbanken arbeiten weitgehend mit unseren Formularen. Ich denke, dass das in der Branche weitgehend Usus ist. Dazu müsste man wissen, welche Provision "wir" berücksichtigen. Als Pauschalaussage taugt das nicht, da jeder Fall einzeln zu betrachten ist. Oder hatten wir bereits das Vergnügen, um das so bestimmt sagen zu können? Man kann die Finanzierungsdienstleistung natürlich ausschließlich an der Bearbeitungsgebühr festmachen. Am Wichtigsten ist für den Kreditnehmer jedoch das Endergebnis. Für "einfache" Fälle wird dieses wesentlich durch die Zinskondition beeinflusst. Bei "komplizierten" Fällen ist die Machbarkeit das vorherrschende Thema. Bei beiden und den vielen Facetten dazwischen spielen viele Themen (Beratungskompetenz, Bankzugang, Schnelligkeit, Ausnutzen diverser Pouvoirebenen, etc.) eine Rolle. Pauschalbeurteilung ist gerade hier wirklich schwierig. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]