50.000,- liegen am Tisch

|

|

||

|

wenn man sie findet, dann ab zum fundamt.

wenn sich da nicht innerhalb 1 jahres der besitzer finden lässt, gehörts LEGAL dir. wenn du sie gewinnst oder geschenkt bekommst, würd ich vorhandene schulden reduzieren. ansonsten wennst es wirklich anlegen willst, dann in fonds oder (sofern du doch einigermaßen auskennst) in einzeltitel. Vermögensverwaltung wäre für diesen betrag zu klein. zaht si ned aus. anlegerwohnung? näää edith: wenn du GAR nicht weißt, whin mit dem teig, dann geb ich dir gern meinen IBAN. ich reduzier dann meine schulden damit. *G* |

||

|

||

|

genau! ich würde mich auch "opfern" und meine iban hergeben |

||

|

||

|

kommt doch drauf an, wie hoch die Zinsen sind, die jetzt gezahlt werden müssen.

Ich würde es in Fonds anlegen. Wenn dann die Zinsbelastung tatsächlich stark ansteigt, kann man immer noch tilgen. |

||

|

|

||

|

||

|

mit dem "Risiko" jedoch, eines wertverlustes. *G* |

||

|

||

|

stimmt. muss jeder selbst entscheiden. wenn ich nicht bereit bin ein Risiko einzugehen, ist tilgen sicher besser. Tagesgeldzinsen minus KEST werden wohl nur in Ausnahmefällen höher sein als der Kreditzins |

||

|

||

|

Man zahlt auch auf die Kursgewinne bei Fonds die Kest.

Also ich würd mein Obligo reduzieren! |

||

|

||

|

Wenn Aufschlag gering, dritteln.

Teil tilgen Teil flüssig Teil Fonds, Augenmerk über Inflationsrate zu generieren, also nicht spekulativ. Stichwort auch Streuung. Die Aussage dann zu tilgen, wenn Zinsen anziehen, ist bei Fonds sehr falsch. Sollten die unter Wasser sein - und Kursschwankungen muss man kalkulieren - ist ein Verkauf uberaus unrentabel. Hier auf Veranlagungsdauer 7-10 Minimum ausgehen. |

||

|

||

|

hallo und danke an alle

eure IBANs muss ich leider dankend ablehnen ;) außerdem muss ich euch leider mitteilen, dass ja eh keine 50.000 am tisch liegen das "dritteln" hört sich ja gut an, nur was für produkte kommen fürs 3. drittel in frage? fondsparpläne?, aber was machen wenn man ja die zB 15.000 jetzt gerade "flüssig" hat, dann nutzt man ja nicht diesen vorteil vom sparplan, dass man kursschwankungen schon beim kauf leicht ausgleichen kann. spelulativ ist ja eigetnlich alles, nur wenn man das ziel hat, über der inflaion zu bleiben und zB einen entwicklung von zB 2- max.4% anstrebt, dann sollten keine eklatanten verluste einzufahren sein. aber WAS ist da am besten geeignet? ETFs von MSCI und oder DAX? damit man einen teil der "bearbeitungsgebühren" spart? |

||

|

||

|

Ich mach selber gerne den 3banken Vermögensaufbaufonds.

Der setzt sich zum Ziel, 10% pro Jahr Verluste zu generieren. Bei Gefahr raus aus den Wertpapieren und rein in Cash. Reibach wird ned viel zu erwarten sein, da er in Anleihen, Rohstoffe, Cash und geringer Teil in Aktien investiert. http://www.3bg.at/documents/10180/1444316/AT0000A143T0_FAT.pdf/2fe796ec-4e28-456b-ba70-fb187e99030e?version=1.567 Halt für eher konservative Anleger. War ja aber auch die Frage, oder? Ich selber gehe eher Richtung Aktienfonds, längerer Anlagehorizont. Und nein, ich will keine Werbung machen, bevor wer schreit. Ich gebe meine höchstpersönliche Meinung wider. Ist ja auch frei wählbar. Und: der Ausgabeaufschlag ist verhandelbar, aber überall 😊 |

||

|

||

|

würd aber eher einen thesaurierer als einen ausschüttungsfonds empfehlen.

mir gefallen momentan die Emerging Markets. Die sind momentan sehr günstig zu haben. In den nächsten Jahren sicher wieder ein Erfolg. Health Care Fonds sind auch ganz brauchbar. Jeder braucht Pharma Ein gesunder mix aus Branchen Währungen Länder und Titel machts aus. Geben tuts hier viele. Aber vorwiegend kenn ich die von der RSI KAG und der RCM. Eh klar |

||

|

||

|

Meine Zustimmung, ich hoffe ja das sich Nordafrika irgendwann wieder einkriegt und diese endlich Ihre Bodenschätze exportieren denn dann würden meine Fonds dort durch die Decke gehen. Franklin Templeton MENA ist da ein heißer Tipp! Aber was würde ich mit den 50k machen? Ich stehe nicht so auf einmalanlagen, die sind mit mehr Risiko behaftet. Ich würde da einfach zuwarten und dann in eine BlueChip Aktie investieren. Zb. Voest Alpine unter 25 kaufen und ab 34 wieder verkaufen. |

||

|

||

|

Hallo Jelly, hier gibt es dazu Erfahrungen und Preise: 50.000,- liegen am Tisch |

||

|

||

|

10% Verluste? |

||

|

||

|

Ja, ein schwieriges Thema.

Ich selber bin auch eher bei Simon und risikobereit(er9 in Asien, Russland und generell Schwellenländer. Eh klkar, auch bir mir nix anderes Ja, generell soll er natürlich plus machen ... Aber wenn das Marktunfeld schwierig ist bzw. die Börsen (zuletzt China) Korskorrekturen vornehmen, geht dieser Fonds bei spätestens -10% raus und in Cash.

Sieht man auch gut in dem Fonds-Chart |

||

|

||

|

Ich würde jedenfalls unabhängig vom Zinsniveau "sondertilgen". Bei geringen Investitionssummen ist der mögliche Ertrag bei konservativen (eher sichereren) Anlagen in absoluten Zahlen ohnehin lächerlich gering. Besser ist es möglichst schnell schuldenfrei zu sein und nicht nur Besitzer sondern wirklich Eigentümer seiner Immobilie zu sein. So hat man letztlich keine Sorgen und/oder schlaflose Nächte mehr.

Hat man Schulden und gleichzeitig investiertes Risikokapital, leidet die gefühlte Lebensqualität darunter. Schuldenfrei zu sein bedeutet nicht nur im wahrsten Sinne des Wortes "frei von Schuld" zu sein. lg |

||

|

||

|

Frei verfügbare Mittel können aber auch gut für die gefühlte Lebensqualität sein. Gerade wenn es sein kann, dass man nochmal umziehen will, kann es sein, dass Schulden + Rücklagen die sinnvollere Variante sind. |

||

|

||

|

Und die Gebühren sollte man dabei auch nicht ausufern lassen. Beispielsweise die 4% Ausgabeausschlag und die Jährlichen Gebühren von 1,63% (die man im Generali Vermögensaufbaufond pdf verschweigt). Da würde ich eher zu breit gestreuten ETFs greifen, beispielsweise dem Arero Weltfonds. Der Arero bildet die Anlageklassen Aktien, Renten und Rohstoffe in einem Produkt ab. Wie bei einem ETF steht das passive Investieren im Vordergrund, das allerdings weltweit, über verschiedene Anlageklassen gestreut und zu möglichst günstigen Kosten. |

||

|

||

|

Meiner Meinung nach eine Pflichtlektüre (kostenloses e-book) für jeden, der sich mit Geldanlage auseinandersetzen und diversifiziert und spesengünstig investieren möchte:

https://www.arero.de/fileadmin/user_upload/07_downloads/genial_einfach_investieren_ebook.pdf Das Buch ist aus dem Jahr 2007 und brillante Köpfe wie Eugene Fama, Nobelpreisträger des Jahres 2013, konnten ebenfalls nachweisen: Auf Dauer schafft es kaum ein Fondsmanager, eine bessere Wertentwicklung zu erzielen als beispielsweise der Dax oder als der amerikanische Dow Jones. Falls Ihnen doch einmal eine Outperformance gelingt, dann ist dies im Wesentlichen ein Produkt des Zufalls. Oder Sie sind mit Ihrer Anlage bewusst ein deutlich höheres Risiko als der Markt eingegangen. Auf einzelne Fondsmanager zu vertrauen ist darum viel riskanter, als einen Indexfonds/ETFs zu kaufen. |

||

|

||

|

Diese "Strategie" verstehe ich nicht, ein größeres Risiko als alles auf eine Aktie zu setzen und zu hoffen, dass genau diese um fast 40% steigt gibt es wohl nicht! Ich nehme an, da wurde der Ironie Smiley vergessen ;) |

||

|

||

|

Warum mit dieser Strategie habe ich mein Geld in den letzten 7 Jahren vervierfacht.

Das erste mal bin ich 2009 bei 12,20 eingestiegen, dann habe ich zu schnell verkauft bei 30. Ich musste 2 Jahre warten, dafür konnte ich wieder bei 22 kaufen znd vor ein paar Monaten habe ich mit 35,6 verkauft. Wenn es so weiter geht darf ich in ein paar Monaten wieder kaufen. Leider sprechen wir hier nur von "Kleingeld". |

||

|

||

|

Solange für solche Spekulationen eigenes "Spielgeld" verwendet wird und nicht die Rücklagen zum Kredit zurückzahlen oder die Altersvorsorge ect. spricht auch nichts dagegen. Schließlich macht das auch Spaß - insbesondere wenn am Ende dann mehr am Konto liegt. |

||

|

||

|

Hi !

Das war ich

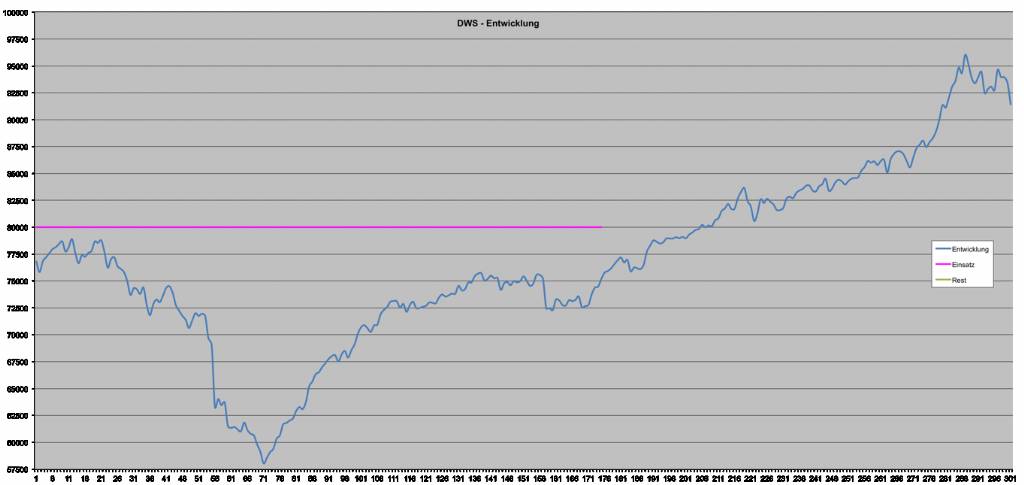

Und es waren tatsächlich nur EUR 500,-, welcher unser Jüngster von der Urgroßmutter zur Taufe bekam. Nachdem ich den Geldschein zufällig beim Durchstöbern der (Taufschein-)Dokumente gefunden hatte, habe ich seinerzeit das Thema erstellt. Es wurde schlussendlich ein simpler Bausparer, auf das Maximum aufgefettet, ich glaube das waren EUR 7200,- einmalig. Alles andere war mir wegen ein paar % mehr auf die 6 Jahre Laufzeit zu kompliziert /arbeitsaufwendig...allein, weil mich Finanzen definitiv nicht interessieren. Heutzutage, in diesen wackeligen Wirtschaftszeiten (meine Meinung/Gefühl), bin ich glücklich weder Bargeld noch div. "Papiere" zu besitzen. Ich war schon einmal Opfer...2008 mit den AvW-Papieren...die FMA ziert sich noch bei der Schadenswiedergutmachung... Der laufende "NÖ-Althaus-Sanierungskredit" wird aufgrund der Inflation laufend günstiger... vorausgesetzt, das Gehalt wird angepasst. Aktuell zahlt mir St.Pölten 5% Zinszuschuss , obwohl die Zinsen des Kredites nur bei Bruchteilen davon liegen...und das steuerfrei!

Wo gibts bitte mehr (positive) Zinsen als bei einem Kredit, zumindest wenns in der Wirtschaft ordentlich kracht ? Meine letzten Papiere habe ich 2015 verkauft, weil wir zwischen den Geschwistern einen Immo-Deal hatten... ...Hmmm: Das Thema ist familienintern immer noch nicht erledigt, ich sollte mich endlich darum kümmern... Hier der link zum alten Thema: http://www.energiesparhaus.at/forum/39216 Eine Lebensversicherung habe ich noch laufen; ich glaube bei Gerling. Da wurde ich unlängst per Brief gefragt, ob ich weiterhin risikoreich das Kapital anlegen will, oder simple nur inflationsdeckend. Ich habe mich für inflationsdeckend entschieden. Das reicht. Lieber wäre mir allerdings, ich würde mit diesem Kapital irgendwo ein (Bau-)Grundstück oder eine Agrarfläche erwerben...so als Wert-Anlage, durch Wirtschaftscrashes unzerstörbar. In den Medien als "Beton-Gold" bekannt. Ist mir allerdings zu kompliziert, vielleicht auch nicht erlaubt, weil ich kein Landwirt bin. Wie heißt es so schön: Besitz belastet! Wie wahr... Hier noch eine kurze Story über Aktien: Beim Hauskauf war klar, dass ich Kohle brauche. Also zum Herrn Papa gepilgert, wissend von "diversen" Aktien, und erklärt: "Entweder ich hol' mir den Kredit von der Bank oder von Dir. Mir ists egal." Vater hat sich geziert und wollte nicht. Kein Problem, also Bank-Kredit. Blöd war nur, dass kurz danach (2008) seine Erste-Bank-Papiere von 65 auf 15 (oder gar weniger?) gestürzt sind. Ich habe mich dann bei ihm entschuldigt, dass ich ihn nicht zum Privatkredit gedrängt habe. Seine Antwort: "Egal, ist eh nur Euer Erbe..." Auch originell... Ein Bildchen zu meiner seinerzeitigen Anlage: 2006 begonnen, dann sieht man ganz gut den Crash 2008, danach hat es sich wieder erholt (hätte sich, denn das Kapital ging bei der Renovierung drauf. Immer wenn "irgendein" Papier inflationsbereinigt wieder im Positiven war, habe ichs als Baugeld verwendet. Somit mit "Null" ausgestiegen. Passt!):

FC Admira Wacker hat auch eine witzige Anlegemöglichkeit: http://www.admirawacker.at/news/admira_und_kickrs_starten_fussball_crowdfinancing_kampagne So long, lg Martin |

||

|

||

| Hallo DeletedUser002, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.